本文共字,预计阅读时间。

本文由中国金融案例中心|金融科技课题组原创

编译:陈虹贝

地区性和全国性银行往往被视为跨国大型银行的较小版本,但实际上它们是相当不同的。区域性银行有着自己的发展道路,拥有不同的特许经营客户、运营模式和盈利来源。2020年10月,麦肯锡针对这些区域性银行在资本市场业务领域所面临的挑战进行了研究,报告显示,不同于大型跨国银行,新冠疫情造成的市场动荡并没有完全影响到这些区域性银行,它们的股本回报率仍保持在较高水平,同时资本市场业务的市场份额并没有明显下降。但行业的结构性变化,例如电子化程度的提高和收入的下降,以及对可持续性和适应性的要求,都导致对这些区域性银行的业务审查力度加大。因此,在应对资本市场业务挑战时,它们需要一项更具针对性的、与跨国大型银行不同的战略计划。

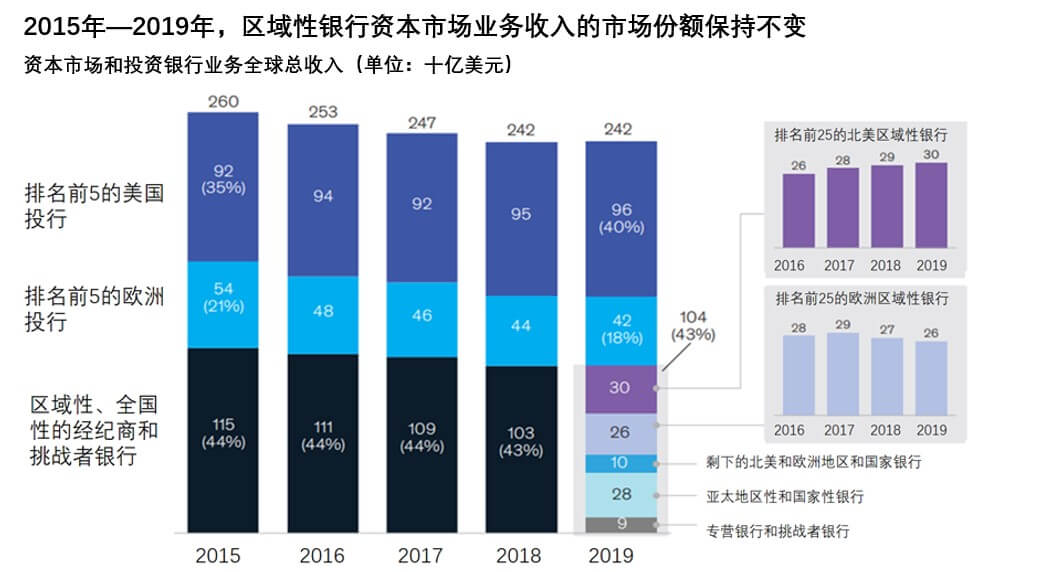

图:2015年-2019年全球资本市场业务收入情况

区域性银行资本市场业务所面临的挑战

报告针对区域性银行在资本市场业务领域所面临的挑战,总结了八个方面:

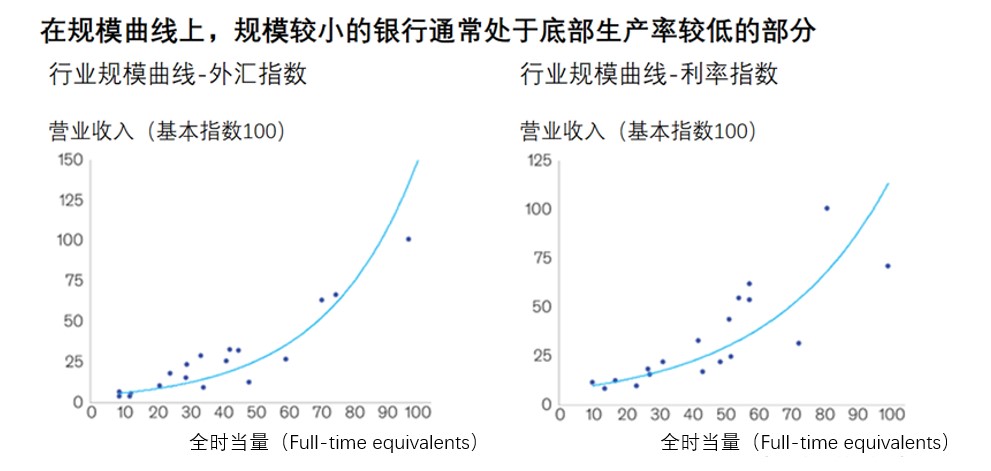

(1)生产力规模效应不强

当涉及前台工作效率时,数据表明,规模非常重要。以每小时营收计算,区域性银行的资本市场业务效率本质上不如大型跨国银行。它们的许多核心客户体量较小,但仍需要大量的保障和执行资源。

图:银行规模与生产率关系

(2)客户对技术要求不断提高

随着全球化程度的加深,区域性中小型企业客户对全球运营和数字化转型的需求也在不断增加,它们需要更智能、更快速、跨渠道的资本市场解决方案。对于区域性银行而言,打造技术平台或购买引入所需技术的成本都非常昂贵。而下游客户的这些需求也吸引了行业内新的进入者,加剧了市场竞争。

(3)电子化对利润的侵蚀

外汇、股票和利率领域的交易变得越来越电子化,从而导致利润率趋紧。这对区域性银行在场所连接、自动定价和自动匹配引擎方面提出了更高的要求。越来越多的赢家是具有一定规模的银行,而区域性银行通常缺乏这种能力。

(4)其他资产类别的利润率也有所收紧

区域性银行的收入压力不仅限于电子交易对利润的侵蚀,还包括其他资产类别利润的压缩。例如,在传统上风险较低的回购业务中,区域性银行利用该业务相对于大型银行的监管优势赢得竞争,但现在这一业务也面临着巨大的价格压力。

(5)价值链中的新进入者

做市交易现已从传统的交易商圈子扩展到了新算法驱动的做市商圈子,例如外汇和利率领域。此外,最初专注于零售银行业的金融科技企业,现在正通过针对中小型企业的服务在资本市场上建立自己的发展势头,提供的服务包括货币兑换和支付渠道等。因此,过去被区域性银行视为理所当然的客户流量现在也无法完全得到保证。

(6)严格的监管法规

对银行的监管趋严,目前在实施的重要监管法规包括《交易账户根本审查》(Fundamental Review of the Trading Book, 简称FRTB)、《巴塞尔银行监管委员会239号条例》(BCBS 239)和《欧盟金融工具市场指令Ⅱ》(MiFID II)。在某些地区,银行还被要求将资本市场活动与银行的其他零售和商业活动区分开。所有这些监管措施都将会带来更高的融资成本,导致收入的下降和资本要求的增加。满足监管法规的改革成本也很高,一些区域性银行将高达25%的收入用于监管改革。即将到来的规则变化(如取消IBOR基准)以及英国脱欧后的市场变化或许将造成进一步的压力。

(7)与母银行的关系正变得愈加复杂

区域性银行与母银行的收入分成谈判变得越来越微妙而复杂。谈判的焦点在于利润的内部分配、客户的资源共享和交叉销售的安排。随着区域性银行业务范围的不断扩大,它们的某些资本市场特许经营地位也在不断受到挑战,资本市场业务在盈利能力方面带来的优势,也可能被技术和运营模式的复杂性所抵消。

(8)未来收入持续增长的途径尚未明朗

2016年至2019年,资本市场业务的收入池基本持平,但一些地区银行利用2008年金融危机后大型跨国银行的战略撤退增加了自己的市场份额。如今,市场上出现了一些"流动性巨头",它们在各个垂直产品领域日益占据主导地位,以更低的交易成本运营,在更大的客户群和收入的基础上摊销技术支出。这迫使区域性银行寻找能够保持真正优势的客户和产品组合。此外,许多大型跨国银行正重新进入中型企业市场,这进一步增加了市场竞争压力。

区域性银行面对资本市场挑战的措施

面对资本市场业务的八个挑战,报告总结了区域银行可采用的四个应对措施:

(1)优化前台运营模式

重新设计前台工作模式,提高工作效率,如审查贸易和分销活动、修改覆盖率模型、评估效率最大化团队、战略投资客户关系管理系统等;退出非核心或外围产品,包括客户需求不明确的产品和相关的风险管理;减少非产出性的支持角色,减少或合并团队中重复性的支持活动和职能角色,对相关人员数量制定明确的规定。

(2)推动中后台效率提升

区域性银行可以在运营、财务、风险、法律和人力资源等领域积极削减成本,具体包括:精简运营模式,优化员工跨度和层次;通过自动化,特别是机器人过程自动化(robotic process automation, 简称RPA)和自然语言处理(natural language processing, 简称NLP)技术达到规模效应,节省开支;创建跨职能部门的能力中心,整合整个银行开展的活动;优化第三方支出,重点是用需求侧杠杆补充传统的供应侧杠杆;仔细审查变更程序和项目,比如许多银行将非收入相关的变革支出减少了10%到15%,并把这一措施作为强制机制。

(3)在交易过程中进行重点技术投资

重新确定技术的优先级并选择技术的"引入购买或培养构建",区域性银行可引入第三方软件用于定价、订单管理、风险测量和交易后解决方案等活动,将内部开发重点放在对客户产生真正影响的产品上;投资数字前端平台,其中包括面向中端市场和中小企业客户的专用平台;内部的数字化投资和外部的做市商合作;运营和技术的大规模业务外包等。

(4)有选择地追求有机增长

最大限度地与拥有特许经营权的相邻银行进行交叉销售合作,为贷款客户提供更多的资本市场参与机会;确定三到五个优先的产品与客户,并关注银行本身可以实现可持续发展的领域,例如收入超过特许经营总收入的10%或市场份额至少为3%-5%的业务领域。

潜在影响

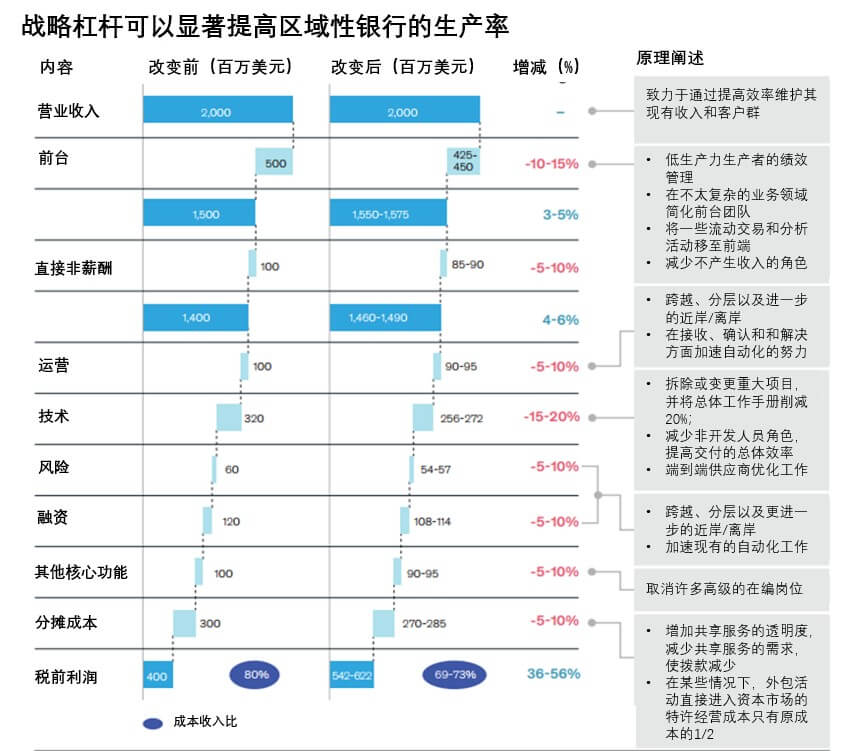

随着区域性银行的改革,报告预计将有更多的机构转向"节省投资"的方法,即通过短期生产率的提高为长期投资提供资金。下图展示了这一转变对于一家年收入20亿美元、成本收入比为80%的银行的潜在影响。短期生产力杠杆与对支持功能自动化的投资,可以为这家银行创造1.5亿至2.5亿美元的增量收益,并将公司的成本收入比降低至约70%。报告估计,其中的大多数措施可以在不到一年的时间内实施,并在两年内产生影响。

报告机构:麦肯锡公司(McKinsey & Company),成立于1926年,是一家历史悠久的全球知名管理咨询公司,为企业和公共机构提供有关战略、组织、运营和技术方面的咨询,为各个不同行业的客户设计、制定相配套的一体化解决方案。麦肯锡采取"公司一体"的合作伙伴关系制度,目前在全球52个国家拥有94个分公司。过去十年中,麦肯锡在大中华区完成了800多个项目,涉及公司整体与业务单元战略、企业金融、营销/销售与渠道、组织架构、制造/采购/供应链、技术、产品研发等领域。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号