本文共字,预计阅读时间。

Part 1 对于微观生活的影响

1)学费支付、游学费用支付、实习费支付:传统支付方式一是银行电汇,尽管其手续费较低(1%左右),但需要留学生至柜台使用英文填表办理并详尽提供收款人名称、地址、账号等信息,程序繁琐且易出搓,同时还有效性较差、到款信息不透明、可能出现中转行费用变动导致的不足额到账等问题。二是信用卡,其手续费较高(2%-3%)。而近年来出现的飞汇、Farrerpay等第三方支付平台有效地提升了留学费用支付这一场景的效率,在操作便捷性上,用户可以在线缴费并使用中文界面APP,同时,第三方支付平台具有订单储存和记忆功能,再次支付学费时,无需重新填写相关汇款信息;在时效性上,第三方支付平台可以提醒最后的缴费日期、加急处理即将到期的学费,缴费后资金平均2个工作日、最快24小时到账,亦不受到中转行节假日休息的影响;在信息透明度上看,第三方支付平台可以实时更新汇款进度并设置到账提醒。由于直接汇入学校账户,第三方支付平台可以保证跨境支付不受到中间行费用或者异国银行入账费的影响,足额到账;在汇款费用上,第三方支付平台通常收取1-1.5%的手续费以及全额到账费,相较信用卡手续费较低。

2)生活购物费用支付:消费时使用现金不够方便和安全,同时若选择在在机场或者境外兑换店兑换外币则面临汇率比较高、每笔单独收取手续费的问题。若使用信用卡,Visa和Master等国际发卡组织会收取1%-2%的货币转换费。但使用支付宝、微信等第三方支付平台在境外扫码支付,消费金额将按照国内合作银行的汇率转换成人民币,不收取货币转换费、银行跨境支付手续费或其他手续费。此外,支付宝还会为蚂蚁会员提供专属优惠汇率,会员等级越高,优惠越大。因此,第三方支付不仅使得生活购物费用支付更安全,而且也更方便。

3)购物退税:相较于现金退税和信用卡退税,第三方支付平台退税操作简单无需要换币,且不收取手续费。例如,使用支付宝退税的留学生及家长可以进行机场退税。只需要在退税单上填写支付宝账号,税金将以人民币退到支付宝账户里。此外,支付宝还可以在德国法兰克福、慕尼黑、新天鹅堡、科隆的Apollo、Germanstyle等商场进行提前退税。这一退税方式下,用户可以一购物完就在店退税,免去对退税金的漫长等待。据统计,2018年“欧洲80个机场在开通手机退税后”,80后、90后中有一半人都选择采用这一方式退税,暑期人均退税近1000元。

Part 2 对于中观行业的影响

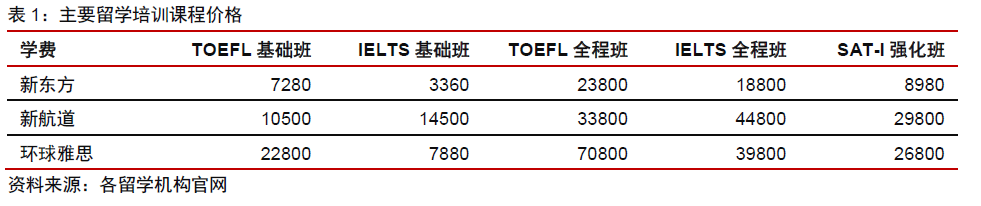

1)留学前:培训中介市场中第三方支付提供支付支持。托福、雅思等语言考试及美国学术水平测验考试(SAT)、美国研究生入学考试(GRE)等其他类型测试是留学的第一道门槛,催生了大量培训机构。不同的培训机构留学课程的收费标准不同,大多在2w元不等。大额的交易金额要求确保交易安全性,第三方支付的便捷性和安全性优势便在此得到了凸显。

2)留学后:第三方支付使得生活费用等支付问题解决更加便捷。随着人均可支配收入的增长,我国越来越多学生在高中甚至更早阶段出国留学。根据美国政策规定,未满18岁的留学生必须有监护人为孩子承担法律责任,留学生低龄化催生寄宿家庭需求,其单价通常在10万元以上,频繁的付款需求下,第三方支付的便捷作用十分显著。

Part 3 对于宏观经济的影响

1)推动人民币国际化进程,倒逼人民币清算系统与政策的完善:第三方支付平台提供的跨境电子支付,强化了人民币作为国际结算货币的功能,显著提升了人民币在国际领域的使用频率,在极大程度上推动了人民币国际化进程。除此之外,第三方交易平台的广泛应用有利于人民币在当地成为被认可的重要货币,进而增强人民币国际认可度和在国际市场的话语权。与之相匹配的,人民币的国际化进程将倒逼人民币清算系统和相应政策的完善。第三方支付平台可能会使得外汇管制变得更加复杂和困难,因此需要构建更加完备的人民币国际清算系统,完善相关法律法规来规范第三方支付平台的国际业务。

2)满足各类境外消费需求,有利于推动经济“外循环”:第三方支付平台的推出,方便了包括留学生群体在内的境外消费人群,也满足了各类境外消费需求。因而可以更好地促进我国经济“外循环”的健康发展,有利于形成国内国际双循环相互促进的新发展格局。其支付成本低、安全高效的特点在方便消费者进行海外消费的同时,也满足了部分之前尚未兑现的境外消费需求,有利于形成“国内国际双循环相互促进的新发展格局”。

3)打击黑色产业,维护外汇市场秩序:由于我国存在较为严格的外汇管制,目前市场上广泛存在着私自换汇甚至洗钱的黑色产业,对我国金融市场秩序造成了不利影响,也不利于经济数据的准确统计。第三方支付平台提供的便捷换汇和即时支付手段可以有效打击非法换汇的黑色产业,维护我国外汇市场秩序。其换汇功能解决了换汇过程繁琐复杂的痛点,在一定程度上可以打击倒买倒卖外汇或者变相买卖外汇等非法行为。且随着第三方支付的普及、平台和各大银行合作的开展,包括留学生群体在内的消费者在进行境外消费时,并不需要直接持有外汇,因而包括留学生群体在内的消费者对于持有外汇的直接需求会相应下降,进一步对换汇黑产造成了打击。

Part 4 对于社会的影响

1)助力教育:第三方支付减轻了出国留学过程的繁琐性,在一定程度上促进留学行业的发展,越来越多的大学生选择出国读研,或者高中生选择出国读大学,一方面当留学生学成归来时,他们会将好的技术与理念带回国,促进国内的发展,另一方面学生们选择出国留学也在一定程度上减轻了国内教育资源稀缺的压力。

2)助力支付:第三方支付也改善了社会的支付环境,第三方平台可以促进商家与银行的合作,帮助各方解决在后续交易过程中可能出现的纠纷问题,为纠纷解决提供证据,同时可对交易双方的交易进行详细的记录。

Part 5 问题和风险

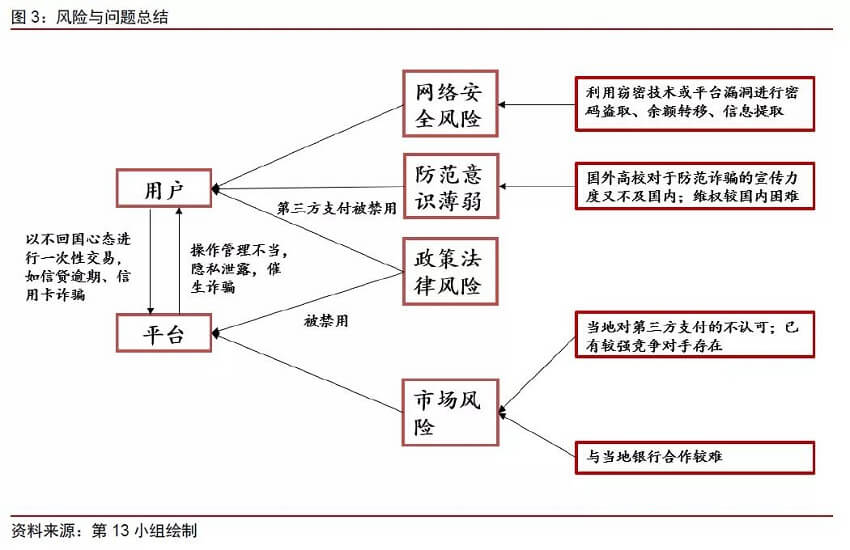

1. 用户角度风险

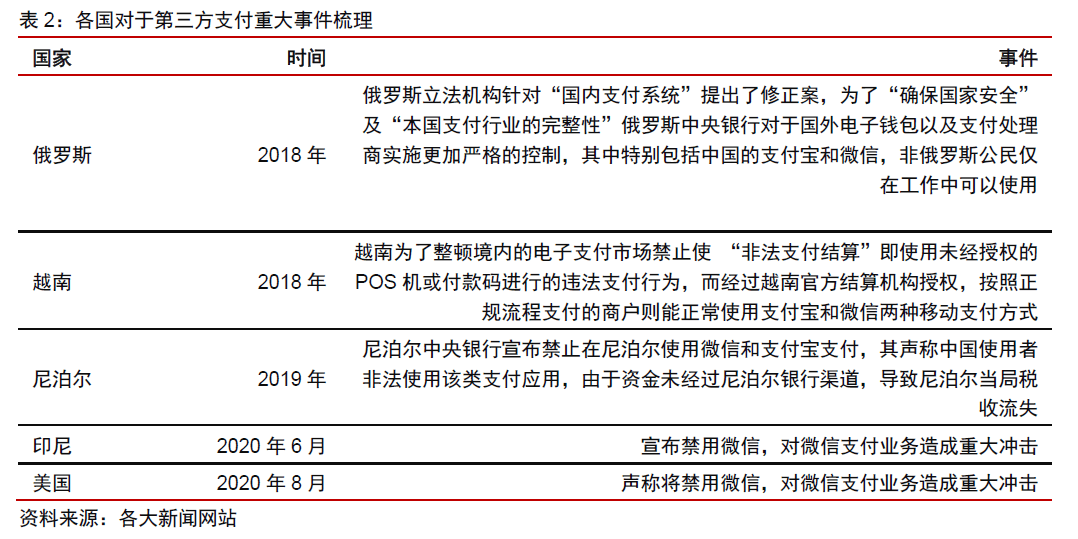

1)政策风险:由于税收、国家安全等问题,第三方支付曾受到多国法规的阻碍,如尼泊尔、俄罗斯等都曾出台过针对境外第三方支付的法案。其中一些法律是出于合规问题,若国外商户使用境内收款码,那么消费者在进行支付时资金并不会经过当地的金融系统,这对当地的税收和金融监管都造成了不良影响,这种由“境内码境外用”造成的第三方支付被封禁,有赖于平台和当地政府合作促进第三方支付平台使用的合法合规。而另一些禁令则是国际形势、政治博弈等因素造成的,这种绕开“是否合规”而上升到国家层面的禁令尽管不具备合理性,却容易波及到其他国家对于中国第三方支付平台的态度,为第三方支付在境外的发展带来阻碍。一旦习惯于使用支付宝、微信进行支付的留学生因为政策原因无法继续使用,他们可能会在短时间内面临余额划拨、需要重新办理国外银行卡或使用国外第三方支付平台的问题,进而对生活造成不便。

2)网络安全风险:网络安全风险指的是不法分子利用窃密技术或平台漏洞进行密码盗取、余额转移、信息提取等。尽管国内外第三方支付使用者均受害于该问题,但外国留学生受制于地域,相较于国内使用者有着维权难、追款难的问题,在网络安全所带来的风险上受害更大。

3)平台风险:平台风险主要指第三方支付平台在管理和操作上不完善给用户带来的风险。一是隐私泄露,第三方支付掌握着用户大量核心信息。同时,在支付时平台也会采集用户购物习惯、常去地点等,在大数据时代,上列信息足够拼凑出一个人的基本特征和生活习惯,平台管理不善、员工泄露客户隐私催生了一大黑色产业链——个人信息贩卖,成为诈骗的新方式。如向留学生的父母发送短信,宣称孩子需要支付学费或因紧急情况住院进而索取费用,由于留学生学校、居住地周边等信息详尽性,诈骗短信看起来更为真实可靠。同时时差等问题的存在使得父母无法及时联系到留学生,使得诈骗成功的几率上升。同时,平台服务器不稳定会在跨境支付时更显著,出现长时间无法支付成功、或在自动售卖机上出现支付成功而未出货等问题,影响留学生群体的购物体验。

4)自身防范意识薄弱:留学生群体普遍年龄偏低,国外高校对于防范诈骗的宣传力度又不及国内,因此部分留学生可能更容易上当受骗,且在国外针对国内平台提供的第三方支付服务维权较困难,也为留学生群体造成了诸多困扰。密码设置简单、信任不明网络、大量免密支付等不良习惯均是防范意识薄弱的表现,会带来财产损失。

2. 平台角度风险

1)政策法律风险:正如前文所述,某些国家或是出于合规性考虑、或是出于政治博弈角度,会出台一系列限制甚至禁止非本国第三方支付的法规法案,以及禁用与第三方支付平台相关联的软件间接导致第三方支付的开展困难,均会对平台业务造成不良影响。

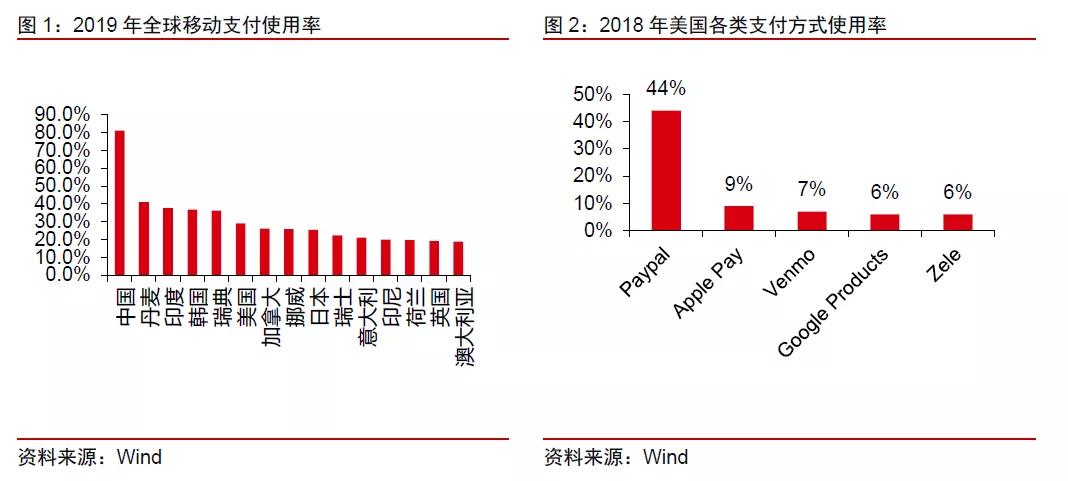

2)市场风险:首先来源于当地对第三方支付的认可度和市场的竞争情况,若当地普遍不使用第三方支付,那么平台业务将难以在国外开展,进而影响留学生支付的便利性。根据2019年数据,中国移动支付普及率达81.1%位列全球第一,而留学生较为集中的美国仅为29%、英国为19.1%,这主要是当地居民的支付习惯导致的,他们大多习惯于信用卡、银行卡支付,对于第三方支付需要一个适应的过程。另一方面,即便移动支付普及率不高,境外也存在本土的第三方支付平台与国内竞争,为国内第三方支付平台的被接纳带来了挑战。其次,能否与当地银行达成良好合作关系也是影响第三方支付平台发展的重要因素。在支付宝绑定国内银行卡的情况下,留学生群体要面临汇率转化、手续费较高等问题,只有与当地银行扩宽合作,才能更好地发展境外业务、方便国外留学生的生活。

3)用户违法风险:对于平台来说,境外的违法行为具有难追责的特点。部分留学生群体会产生留外工作的心态而与第三方支付平台进行“一次性交易”,即不考虑违反平台规定带来的账户冻结风险、在一次交易中为自己牟利,比如利用“花呗”“白条”等消费贷产品进行大额信用消费并放弃后续服务,给平台带来了巨大损失。信用卡套现也是用户违规操作的主要形式,具体表现为申请多张信用卡后利用他人信息开设网店,并用信用卡在该“虚拟店铺”中进行消费,再把收入提现至银行,第三方支付平台往往对该类账户实施冻结处理,但对于之后计划不再使用该平台的用户来说,账户冻结与否也就微不足道了。

(文/清华大学五道口金融学院2020级硕士生马克、王嘉玮、王柳尹、喻亨一,清华大学交叉信息学院2020级硕士生郑宸)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号