本文共字,预计阅读时间。

Part 1 目标客户

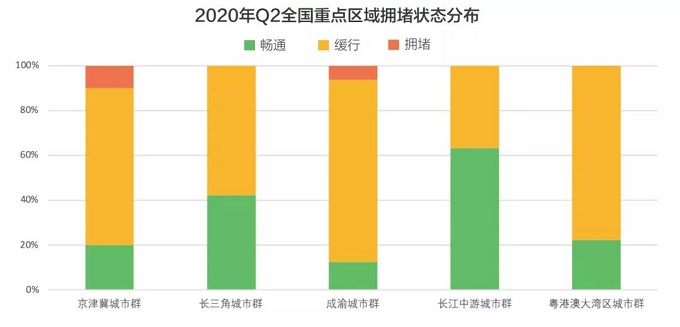

数据来源:《2020第二季度滴滴出行城市交通出行报告》

Part 2 市场需求

堵车耽误的时间除了会给整体社会经济带来损失,对于被堵车的个人来说也存在不少损失。有形损失方面,会损失在道路上耽误时段的燃油费用;无形损失方面,在道路上耽误的时间也是乘客的机会成本,一方面堵车等待的时间可以用来创造社会价值,另一方面堵车也影响心情,可能会影响当天的效率,整体乘车效用大打折扣。因此,如果堵车超过一定时间有了堵车险的补偿,可以在一定程度弥补乘客或司机的效用。效用曲线对时间浪费比较敏感的乘客,也愿意通过交纳适额保费来给效用损失设定一个下限;对于旅行公司而言,也愿意为堵车可能带来的顾客流失加以保障。

Part 3 产品定位

我们将产品分单次险和通勤险两大类,单次险针对的是单次出行的需求,而通勤险主要针对固定路线打车的上班族和上学族,其又包括月卡、季卡等险种。单次险和通勤险的保险价格不同,但在每次行程的出险判断、赔付方式(包括赔付标准和赔付形式)是相同的。本款堵车险目前并未涵盖自驾车用户和公交车用户。

在B端:本款打车险目前在B端针对的是旅行社等旅行服务公司。针对的痛点是旅行社担心因堵车延误影响自身品牌声誉,从而造成客户流失等损失。

客户群体在打车时购买本款堵车险,一旦发生被认定的堵车情况,即可按堵车严重程度获得相应赔付。

出行延误险属于财产险,费率主要分为两个组成部分:预期平均损失和附加费用。预期平均损失即不同类别投保人在相应情况下发生损失概率与损失大小这两个变量的加权平均;附加费用包括佣金和管理费等。

对于预期平均损失,我们利用大数据和人工智能等高新技术,考虑以下因素:城市与地区差异、线路本身、出行日期是否为节假日、出行时点是否为早晚高峰、出行时点的过往拥堵状况、峰时平均速度等。设计相应模型,将这些因素配以不同的权重,从而计算出每个类别客户的预期平均损失。

在预期平均损失的基础上,加上公司的管理费用和盈利空间,算出最终的费率。

此外,在进行费率设计时还要考虑逆向选择和道德风险问题,因此我们在设计堵车险时,需要适当注意费率的高低。为了减少道德风险,我们针对客户的损失和收益进行分析,避免出现客户刻意放慢车速或选择拥堵线路以骗保的可能性。例如,可以估算旅行社刻意延误给其带自身来的损失,在此基础上设定费率下限,尽可能降低道德风险发生的可能性。

在某些情况下,我们会拒绝赔付,拒绝赔付的两个主要理由是:损失并未发生或保险合同条款并未覆盖的损失类型。

对于前者,我们通过GPS定位、同一时间点/段内该路线上相同车型的车辆平均行驶速度等数据进行甄别,从技术上避免骗保等行为。

对于后者,我们通过保险合同中的免责条款进行处理,在合同中将战争、投保人故意延误、核反应、地震等自然灾害、投保人发生交通事故、气象台发布的极端恶劣天气等不可抗力因素加入免责条款,由于上述条件导致的行程延误不在理赔范围内。在保险条款中,“保险责任”和“责任免除”条款上,我们对此做出了清晰的界定。此外,延误需要满一定时间才予以理赔,对于不同类型的出行我们会设置一定的区别。

在发生延误后,客户应及时申请索赔,在规定的时间内向本公司提出申请并保留好相关材料。区别于传统保险,我们的出险判断基本在线上进行,减少了大量的确认成本。

在C端,用户下单时输入起点、终点和出发时间后,系统生成预计时间和平均车速:订单需求为立即出发时,系统根据卫星地图查看实时路况,并显示预计时间和平均车速;当订单需求为未来某一时刻出发时,根据以往相似时间段的数据预测路况,并显示预计时间和平均车速。

在B端,根据旅行社提交的出行时间和线路,系统生成预计费时。当实际达到时间超出预计时间一定长度或比例时,认定为堵车的发生,并按比例进行阶梯式赔付。

在C端:平台根据行程的实际达到时间和预计时间来确定赔付标准。赔付方式如下:

Part 4 场景和营销分析

基于上述场景分析,我们小组认为可以采取以下精准营销手段:

除了通过滴滴、高德地图等打车软件进行精准营销外,保险公司还可以通过其他互联网端口投放广告。由于这类目标群体有良好的互联网基础和习惯,大多数人在互联网上留下了或多或少的数据,随着大数据技术的成熟并走向应用,众多互联网公司可以利用一定的算法对这些群体作出精准的用户画像。因此保险公司还可以通过浏览器、微博、抖音等互联网平台向那些有堵车险需求潜在客户进行精准的广告投放,利用大数据营销进一步提高转化率。

此外,由于堵车险的To C端针对的用户包括偶尔打车(频次较低)的客户和经常通勤打车(频次较高)的客户,所以在定价方面也需要针对两类客户设定不同的价格。对于低频打车的客户,我们认为适合按次收取保费能够吸引更多的客户参与;而对于高频打车的客户,对于固定通勤路线,则更适合制定1个月、1个季度、1年等的赔付方案,按理赔期内堵车的次数或总时长进行赔付,或者效仿会员卡模式提前收取一定的费用,按次抵扣。同时,对于这类高频的用户,可以适当给予一些优惠以实现绑定用户,增加客户黏性的效果。

To B端的营销,我们小组认为可以分为商业合作推动和市场需求拉动两种。其中,商业合作推动是指保险公司积极与出租车司机、打车软件如滴滴、地图导航软件如高德地图、旅游公司等主动洽谈寻求商业合作,争取签订长期合作协议。此外,由于在To C端的营销方案中线上线下营销方式大部分都是要经过上述公司作为渠道进行实现,在和这类公司寻求合作的时候可以将广告投放等事宜一并纳入商谈中,借助这些公司的力量将堵车险进一步推向市场,同时实现保险公司和目标公司利益的深度绑定。

市场需求拉动是指保险公司首先通过大量的广告投放、补贴投放等方式迅速占据市场,成为广大终端消费者的首选方案,创造出大规模的市场需求缺口。在这种市场环境下,消费者会倾向于选择那些已经投保了堵车险的出租车公司、打车软件和旅游公司等,因为他们会认为这些公司能够给他们提供更好的服务、保障他们的权益。

[3] 高德地图.2020国庆出行报告[EB/OL],2020-10-08

[4] 智言咨询. 2020-2026年中国在线旅行社行业市场全景调研及投资机会分析报告.[EB/OL],2020-06-01

[5] 刘常平, et al. "基于城市通勤圈的北京市郊铁路发展建议及对策." 交通工程 20.1 (2020): 20-25.

[6] Sugiyama, Yuki, et al. "Traffic jams without bottlenecks—experimental evidence for the physical mechanism of the formation of a jam." New journal of physics 10.3 (2008): 033001.

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号