本文共字,预计阅读时间。

文/邹祎鹏 张嘉宇

(本文为蚂蚁集团研究院主办金融科技主题征文“VUCA gamer征文活动”投稿文章)

1. 供应链金融现状分析

1.1 供应链金融的基本概念

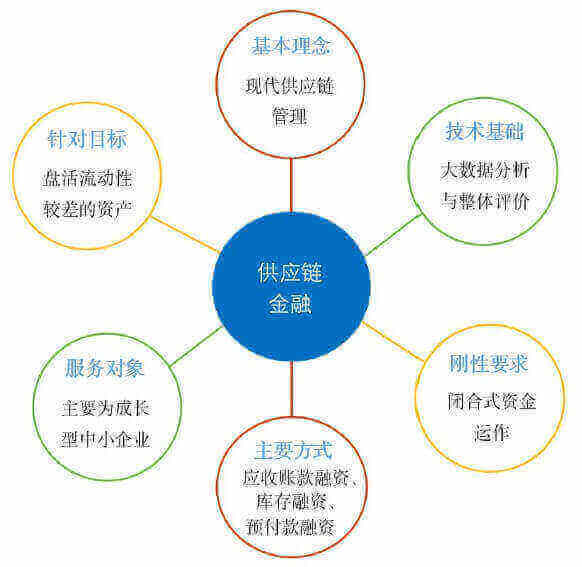

供应链金融(Supply Chain Finance, SCF)是基于供应链上企业真实的交易背景以及自偿性的收入,建立基于资金流转、业务信息等闭合化的交易结构,通过应收账款债权转让/质押、货权质押、保兑仓等封闭资金流或控制货权,面向供应链所有成员企业提供综合性金融服务,是一种集物流运作、商业运作和金融管理为一体的管理行为和过程。供应链金融的核心意义在于针对中小供应商授信额度不高、融资规模较小的特点,利用信用替代机制,以供应链核心企业信用替代中小供应商信用,实现供应链上下游企业资金融通的需求。

图1:供应链金融的定义

1.2 供应链金融的多方面解读

当前学术界和业界对供应链金融有着多方面的解读:

1.2.1 商业银行角度:

复旦大学杨绍辉教授(2005)在《从商业银行的业务模式看供应链融资服务》一文中提出:供应链金融服务,是指银行和第三方物流服务供应商在供应链运作的全过程向客户提供的结算和融资服务。供应链融资服务,是一项服务产品创新,它将为银行和供应链所有的企业客户带来实实在在的利益。

1.2.2 核心企业角度:

中国人民大学教授宋华(2016)在《供应链金融》一书中指出:供应链金融是指“以核心客户为依托,以真实贸易背景为前提,运用自偿性贸易融资的方式,通过应收账款质押登记、第三方监管等专业手段封闭资金流或控制物权,对供应链上下游企业提供的综合性金融产品和服务”

1.2.3 供应链角度:

据鲸准研究院《中国供应链金融行业发展报告》,供应链金融是基于供应链及管理之上,针对客户需求的延伸式服务,金融机构利用应收账款、存货或应付账款等帮助企业优化融资结构,提升现金流动的金融和技术融合的现代金融服务模式。供应链、供应链管理与供应链金融关系如下图所示:

图2:供应链长期发展整体架构

来源:鲸准研究院

1.3 供应链金融参与主体

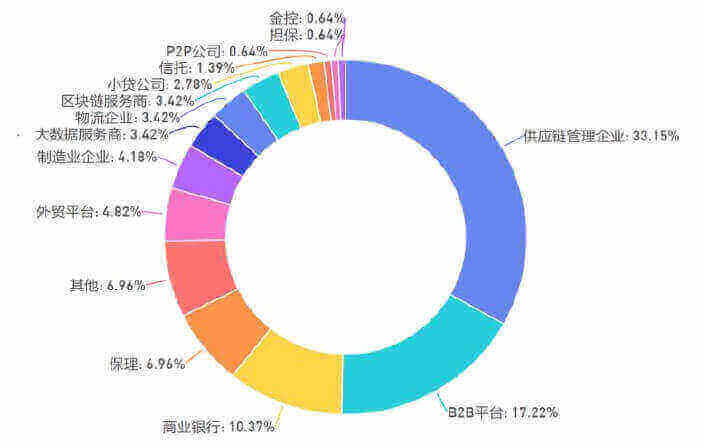

当前供应链金融生态包含六大类主体:资金需求方、资金供给方、核心企业、供应链金融平台方、金融科技服务方和供应链金融设施服务方。早期的供应链金融多是由单一金融机构或组织推动业务。然而,随着供应链金融发展的愈发成熟,趋向复杂化和多主体化。根据万联供应链金融研究院2019 年调查报告显示,专业化的信息、通信、技术能力和多主体的连接能力成为未来供应链金融发展的方向。2019 年被调研企业数量占比最大的是供应链管理服务公司(33.15%),其次是B2B平台(17.22%)、商业银行(10.37%)、保理(6.96%)。供应链金融的多类参与主体从不同方面帮助产业端实现供应链资金的优化,使供应链金融服务向更多维度持续发展。

图3:供应链金融参与主体简介

图4:供应链金融相关主体占比

1.4 当前供应链金融融资方式

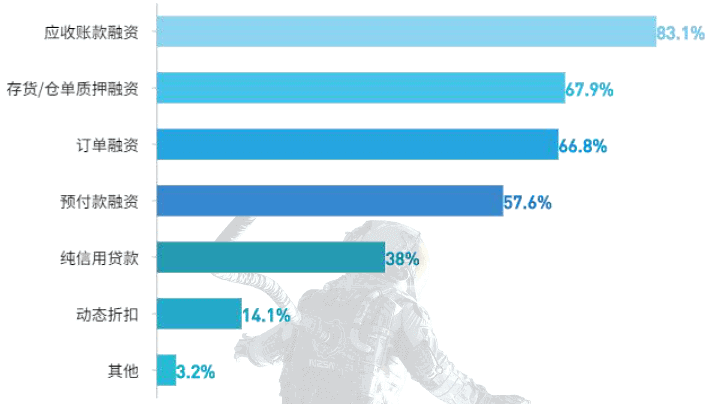

目前供应链金融以应收账款融资、库存融资以及预付款融资这三种融资方式为主,其中应收账款融资最为常见。

图5:2019 年供应链金融融资方式及占比

来源:万联供应链金融研究院

1.5 供应链金融的特点及优势

近年来,“供应链金融”发展迅猛,原因在于其既能有效解决中小企业融资难题,又能延伸银行的纵深服务”的双赢效果,可为多方有效控制风险。在供应链金融模式下,对于核心企业来说,供应链上的相关企业依然能为其分担资金风险;对于核心企业的上下游企业而言,则可以在核心企业的信用支持下,以较低的成本顺利地获取贷款额度;而对于P2P 等资金供应方,通过与核心大企业的合作,可以掌握供应链条上的完整资金流、物流和信息流等核心数据,从而把单个企业不可控的风险转化为供应链整体可控的风险,从而更有效地控制风险。

1.6 中国供应链金融的发展历程

中国供应链金融的发展有赖于改革开放三十年中制造业的快速发展,“世界制造中心”吸引了越来越多的国际产业分工,中国成为大量跨国企业供应链的汇集点。中国的供应链金融得到快速发展,在短短的十几年内从无到有,从简单到复杂,并针对中国本土企业进行了诸多创新。

与国外发展轨迹类似,中国供应链金融的发展也得益于20 世纪80 年代后期中国物流业的快速发展。2000 年以来中国物流行业经过大整合之后,网络效应和规模效应开始在一些大型物流企业中体现出来,而这些企业也在更多方面深入强化了供应链的整体物流服务。

发展至今,中国的供应链金融,大体上经历了4 个阶段。

1.0 时代:线下“1+N”,核心企业+多家上下游企业

在互联网技术还未开启的时代,金融机构根据核心企业“1”的信用支撑,以完成对一众给核心企业提供服务的中小微型企业“N”的融资授信支持。在此阶段中,供应链金融的发展模式集中在线下,其主要以保兑仓融资、仓单质押融资、融通仓融资、应收账款质押融资及物流保理等为主要业务模式。但在该模式下,运营业务的过程中存在严重的信息不对称等问题会导致传统金融机构无法准确控制融资风险。同时,在1.0 时代,供应链金融呈现过度依赖核心企业的现象,这也直接让传统金融机构潜在风险增加。

2.0 时代:线上“1+N”,核心企业数据+多家上下游企业

将传统的线下供应链金融搬到了线上,让核心企业“1”的数据和金融机构完成对接,从而让金融机构随时能获取核心企业和产业链上下游企业的仓储、付款等各种真实的经营信息。有了互联网技术的支持,线上供应链金融能够高效率地完成多方在线协同,提高作业效率。但这种大数据只涉及了关键的核心企业,导致对其上下游中小企业的控制力不足,虽然已经取得了核心数据的支持,对于真正借款的中小企业未完成实际的数据收集和掌控。

3.0 时代:线上“N+N”,核心企业+多家上下游企业+全数据电商云服务

平台的搭建颠覆了过往以融资为核心的供应链模式,转为以企业的交易过程为核心。出现了货物质押之外的方式,通过在企业交易过程中应收账款的质押等方式,金融机构要搭建一个服务平台,让中小企业的订单、运单、收单、融资、仓储等经营性行为都在完整的呈现在系统中,同时引入物流、第三方信息等企业,搭建服务平台为企业提供配套服务。

在这个系统中,核心企业起到了增信的作用,使得各种交易数据更加可信。并且还有更多的关联企业参与进来,都试图通过自己的优势为基础,构建整个供应链上的服务平台。

4.0 时代:“LinkedN”,万物互联

随着5G 时代的到来,大数据、物联网、人工智能等技术的逐渐落地,万物互联的时代即将到来。在这个阶段的供应链金融将是智能化的,数字化的,效率极高的。上下游交易方、金融机构、焦点企业等构筑的供应链金融生态圈,将相互打通,让交易完全透明,资金流动清晰可见,大大提高融资便利性与风控水平。这一阶段的供应链金融无论是风控水平与融资效率都将是超高的,也是最接近供应链金融发展的理想状态,让中小微企业随时可以获得金融活水,让民营经济高效发展,激发实体经济的活力。

图6:中国供应链金融发展历程

(本文为节选内容,点击链接阅读全文)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号