本文共字,预计阅读时间。

文/徐磊 朱一帆

随着我国居民家庭资产快速增长,配置走向多样化,人们的金融投资需求也日益扩大。国内居民和非金融企业的可投资资产至少约320万亿,推动了大资管行业迅速发展,打开了资管科技的万亿级蓝海市场。

本文首先从资金流向和系统结构两个视角来刻画资管科技的市场地图,将市场细分为财富管理(Wealth Management)、渠道和经纪、资产管理(Asset Management)3个横向环节与前端投资服务、软件系统、算法和数据3个纵向层次(简称“三横三纵”)。需要稍作补充的是,财富管理和资产管理本身是国际语境中较为不同的两个概念,财富管理的关注点在于以“人”和“客户”为中心,为客户设计全生命周期的财务和税务规划,向客户提供现金、信用、保险、投资组合等一系列金融产品和服务;资产管理的关注点则在于“资产”本身,强调通过专业化的投资能力,帮助客户实现资产的保值或增值目标。不过在国内的实践中,这两者互有融合和交错,界限逐渐变得模糊,这也代表了中国已进入了竞争、创新、混合经营的“大资管”时代。

在上述“三横三纵”的坐标体系下,本文将重点围绕全托资产管理平台(TAMP)、智能投顾、智能投研、交易软件系统、另类数据等5个代表性产业环节,介绍了每个环节的概念内涵、主要商业模式和市场玩家,并估算国内市场的空间(百亿级)。

文章最后提出对资管科技的5点未来展望:1)投资交易的基础设施系统将走向分布式、开放化和云部署,区块链也将有用武之地;2)理财市场的需求将走向普惠化;3)企业营收结构中资产管理费和生息收入将占据越来越大的比例;4)市场上另类数据的价值将愈发显现,资管行业将成为我国数据要素市场建设的试点示范;5)另类资产投资逐渐兴起,投资交易系统和平台将向多品种、跨市场方向发展。

1. 居民资产配置呈现结构性调整和增长,资产管理产业蓬勃发展

1.1 我国居民家庭资产配置走向多样化,金融投资需求推动资管行业快速增长

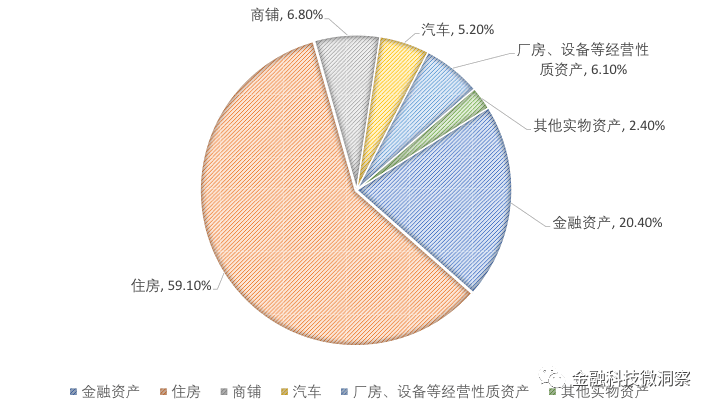

自改革开放以来我国经济飞速增长,2019年人均GDP超过1万美元。居民家庭资产也随之快速积累,国民总资产达到552万亿人民币,过去20年年化增速达17%[1]。然而城镇居民家庭负债参与率高达56.5%,以银行贷款为主,房贷占家庭负债的75.9%[2]。尽管房产增值表面上推动了居民资产增值[3],但房地产的挤出效应减少了金融资产配置比例。而且人们对金融风险资产属性的畏惧使得我国居民的股票、基金和保险等金融资产配置偏低,金融投资结构持续单一。央行发布的《2019中国城镇居民家庭资产负债情况调查》显示,我国居民家庭金融资产集中于现金、活期存款和定期存款的占比高达88%。

图 1:家庭实物资产构成情况

资料来源:2019年中国城镇居民家庭资产负债情况调查

未来我国城镇居民资产将出现结构性改善,配置趋于多样化。自2004年以来,居民资产中保险、信托、股票、理财产品比例逐步上升。在“房住不炒”明确的政策信号下,未来房产增值预期正在下降,不动产吸引力边际下降,房贷还款需求减弱,释放金融资产配置的流动性。再者,居民配置资产的意愿与人口结构息息相关,劳动年龄人口占比与不动产配置比例高度吻合。中国20-55岁人口数占比在2010-2015年期间迎来拐点,呈现边际下行趋势,与日本1970-1975年高度吻合。跨国比较显示,日本和美国的人口年龄结构周期均与居民不动产配置比例长期趋势相同[4],意味着在满足基本生活和防御性需求后,投资内容更加丰富。中国人口结构的转变也推动养老金改革的步伐,养老基金的配置将成为未来居民资产配置的另一趋势。而且,受到疫情的影响,央行大力度的货币和财政刺激,利率易降难升,我国居民在低利率下将会调整资产配置结构,为寻求收益实现资产的保值增值,被迫提高风险偏好,配置多种金融资产进行防御。

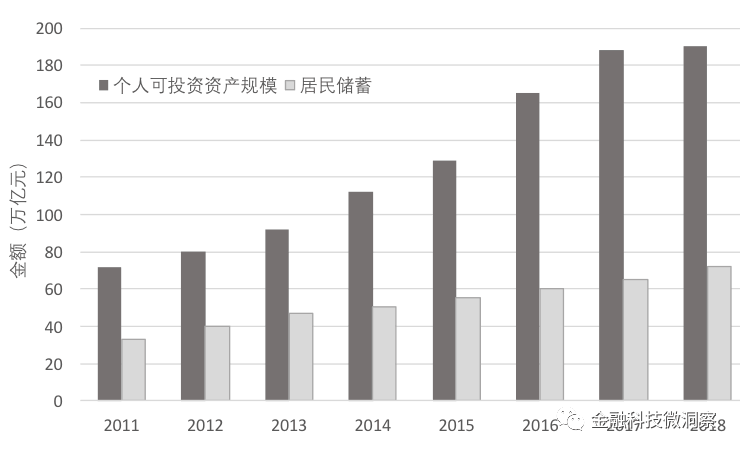

多资产配置的需求将促进大资管行业发展,中国大资管行业在过去十年间快速增长截至2019年年底,扣除通道业务后我国各类资管市场规模约为105万亿人民币[5],其中个人资金和养老金约占75%[6],约为80万亿。然而这只是居民可投资资产的一小部分。根据央行数据,我国人民币存款中有约40%为居民住户存款[7],尚未配置到资本市场,现阶段居民存款与资管行业存续规模之间有巨大的差额。事实上,招商银行与贝恩咨询联合发布的《2019年中国私人财富报告》显示,2018年中国个人可投资资产总规模达190万亿人民币,预计到2019年底可投资资产规模将首次突破200万亿大关。

图 2:我国个人可投资资产规模与居民储蓄统计

资料来源:招商银行《中国私人财富报告》系列,Wind,中国统计摘要

此外还有两个驱动力使机构投资者占据越来越重要的地位,从而促进了大资管行业的发展。第一个驱动力是外国投资者进入中国资本市场。疫情之下,美联储的量化宽松政策使中美利差重回历史高位,利差的虹吸效应吸引海外资金不断向中国市场涌入。由于海外市场的机构投资者占比较大,外资将主要通过专业QFII进入我国金融市场,可能会造成市场博弈竞争更加激烈,我国广大小散户面临的波动风险可能更大。因此居民会越来越需要由专业人士为其配置金融资产,抵御波动风险,对资管行业的需求粘性将不断加大。第二个驱动力是国内居民配置海外资产。2015年中国居民境外资产配置占总体可投资金融资产比例约为4.8%,远低于其他国家(瑞士境外投资渗透率最高,为42%;美国相对较低,为20%)[8]。然而海外投资往往伴随高风险及信息不对称,同时出海又需要满足国内监管法规要求,因此中国居民需要机构为其海外资产配置提供专业、合规的服务。

1.2 资管科技的万亿蓝海市场豁然开启

在我国居民资产配置走向多样化、特别是金融投资需求快速上涨的形势下,大资管业务在金融服务业中的地位也越来越突出。而在金融科技的浪潮席卷之下,大资管行业同样因科技而进步,目前有许多金融机构自行开发孵化新兴项目,也已产生了一大批相关领域的科技创业公司,产生了许多资产管理平台、分析工具和底层系统,在财富端和资产端都形成了一个巨大市场,本文章亦将这些科技统称为“资管科技”(延伸阅读:《非标渐入寒夜,如何拥抱资管科技元年?》、《投行科技 | 资产证券化的进阶与重塑》)。

上文显示我国居民可投资资产规模接近200万亿。除此之外,截至2016年,我国还有120万亿的非金融企业可投资资产,包括现金、存款、债券、股票和股权、证券投资基金[9]。二者相加,我国潜在资管市场的总规模高达320万亿,按照0.5%的年管理费测算[10],每年的资产管理行业每年就有1.6万亿的营收规模。资管科技将在这个庞大的蓝海市场中发挥支撑作用。

2. 资管科技的市场地图

资产管理是一个庞大的长链条市场,对应地,资管科技在链条的各个环节也都有用武之地。我们可以从两个维度的视角划分资管科技的产业结构。

第一个维度是资金视角,沿着资金从客户现金流向资产管理人的路径,将产业链划分为财富管理(wealth management)、渠道和经纪、资产管理(Asset Management)三大环节,即通常所说的资金端、渠道端、资产端。财富管理是面向客户个人,为客户做好全面的理财规划,引导客户将资金投放到适当资产上,其本质是提供咨询顾问服务[11]。它起到了资金端的作用。渠道和经纪是资金的中间管道。客户资金通过以投资平台(marketplace)为典型代表的渠道流向各种资产,由资产管理人进行具体投资;或者客户直接在证券经纪系统上交易股票、债券、大宗商品等基础资产,此时券商就扮演了中间渠道的经纪角色。资产管理是指为投资者提供资产,管理投资组合,实现投资目标[12]。资产管理人包含各类私募基金、共同基金、退休基金、资管和理财公司等。一般来说,大部分财富管理机构同时也是渠道商。这三大环节还能细分为获客和关系管理、财富规划、运营、产品设计、投资研究、交易执行、报告、托管等子环节。

第二个维度是结构视角,将资管科技的产品和服务体系拆解,将产业链划分为前端投资和服务、软件系统、算法和数据三大部分。前端投资和服务部分主要由直接面向客户提供服务或面向市场进行投资的机构组成,例如银行、券商、第三方财富管理机构以及部分金融服务企业等;软件系统部分包括为金融机构提供软件平台支撑的技术供应商;算法和数据部分则包括为软件系统提供基础算法和为金融机构提供基础数据的技术供应商。

下图 3结合这两个维度的视角,构建了一个市场地图。作者检索了Crunchbase和IT桔子上的140家左右公司[13],挑选出各个环节具有代表性的若干企业,填入这张产业地图中。尽管在图中,一个企业只占据了一个位置(slot),但事实上许多公司的业务形成一个纵向的“全栈”结构或横向的“一站式”平台结构,比如BlackRock就在资产管理和科技输出上都引领着业界风潮,构筑起强大的护城河。

图 3:资管科技的市场地图

本文写作得到微众银行AI项目组副总经理吴海山、招商局创投高级投资经理汪婧的指导帮助,在此感谢。

关注公众号“金融科技微洞察”(id:weinsights)并回复“资管科技”,即可获取全文PDF(34P,约2万字)。

【注释】

[1] 数据来源:Wind,中金公司

[2] 数据来源:上述数据均来自《2019中国城镇居民家庭资产负债情况调查》

[3] 居民家庭人均财富增值的91%来自于房价上涨,见《中国家庭财富调查报告2019》

[4] 资料来源:中金公司

[5] 其中中国证券投资基金业协会公布公私募基金、期货和证券资管总规模为54万亿,银行业理财产品余额23万亿,保险资管规模18万亿,财富管理性质的集合信托规模为10万亿。数据来自各行业协会。

[6] 根据中金公司对2018年底的数据推算所得。2018年底,我国资管行业的资金来源中,居民和养老金约占76%。

[7] 数据来自:2019年金融统计数据报告

[8] 资料来源:Wind, BCG.

[9] 数据来源:Wind

[10] 每家公司、每种产品的管理费不一样。通常我国主动型公募基金的年管理费通常为1.5%,被动基金管理费为0.5%,私募基金为1%-2%,本文章取较低值。

[11] 定义来自Investopedia。https://www.investopedia.com/terms/w/wealthmanagement.asp

[12] 定义来自Investopedia。https://www.investopedia.com/terms/i/investment-management.asp

[13]在Crunchbase中,作者以asset management, wealth management, trading platform, FinTech等为产业关键词进行搜索,选取CB Rank排名靠前的100家相关企业。同时,作者在IT桔子中搜索理财行业,结合人工筛选,挑出40家企业。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号