本文共字,预计阅读时间。

蚂蚁集团正式递交上市申请,迈出了A+H上市关键一步。

伴随着招股文件的披露,这家金融科技巨头终于揭开了它神秘的面纱。截止目前,蚂蚁已覆盖10亿用户、8000万商家、连接2000家金融机构,各项经营数据更堪称惊艳。

在财务方面,从2017年到2019年,蚂蚁集团分别实现营收653.96亿元、857.22亿元、1206.18亿元,分别实现净利润82.05亿元、21.56亿元、180.72亿元。

而在被疫情笼罩的2020年上半年,蚂蚁实现营收和净利润规模分别达到725.28亿元、219.23亿元,再次创下新高。其中,数字金融科技服务收入占比超6成。

作为中国、乃至世界最大的一家金融科技公司,这份招股书的分量不言而喻。蚂蚁上市不仅是一家企业的「成人礼」,更是金融科技走向成熟的里程碑。

这家企业从诞生到上市的成长之路更是浓缩了整个中国金融科技、以及金融科技监管的演进过程。

事实上,蚂蚁此次上市从宣布启动、到完成「辅导」、再到递交申请,可谓神速。「闪电」上市的背后离不开监管对于金融科技、以及行业巨头的积极态度。

关于蚂蚁,从商业、资本、科技等各个角度的分析文章不在少数。今天想从金融科技监管的视角来看看,它与蚂蚁是如何「相爱相杀」的。

回顾过去十年,中国金融科技的监管思路和框架也经历了漫长的演化,

这是商业、金融、科技、监管相互推动、共同演进的结果,也是一个复杂的、动态的博弈与共生的过程。

商业的进化催生了新的金融需求,进而创新的业态开始萌芽,并在科技的助力下壮大。而后,这些新的业态又反过来推动了商业的繁荣,并加深了与科技的融合。

在这个过程中,金融监管也与时俱进:发放了第三方支付、互联网银行等新牌照,推出了二维码支付、互联网贷款等新规则,搭建了网联、信联等新的基础设施。

如果以蚂蚁集团的发展历程为线索,这种创新和监管的互动和呼应就更为明显。

所以换个角度来看,蚂蚁上市的背后不仅是一家企业在商业上的成功,也是中国式创新的成功,以及面对创新,监管所体现的智慧与包容。

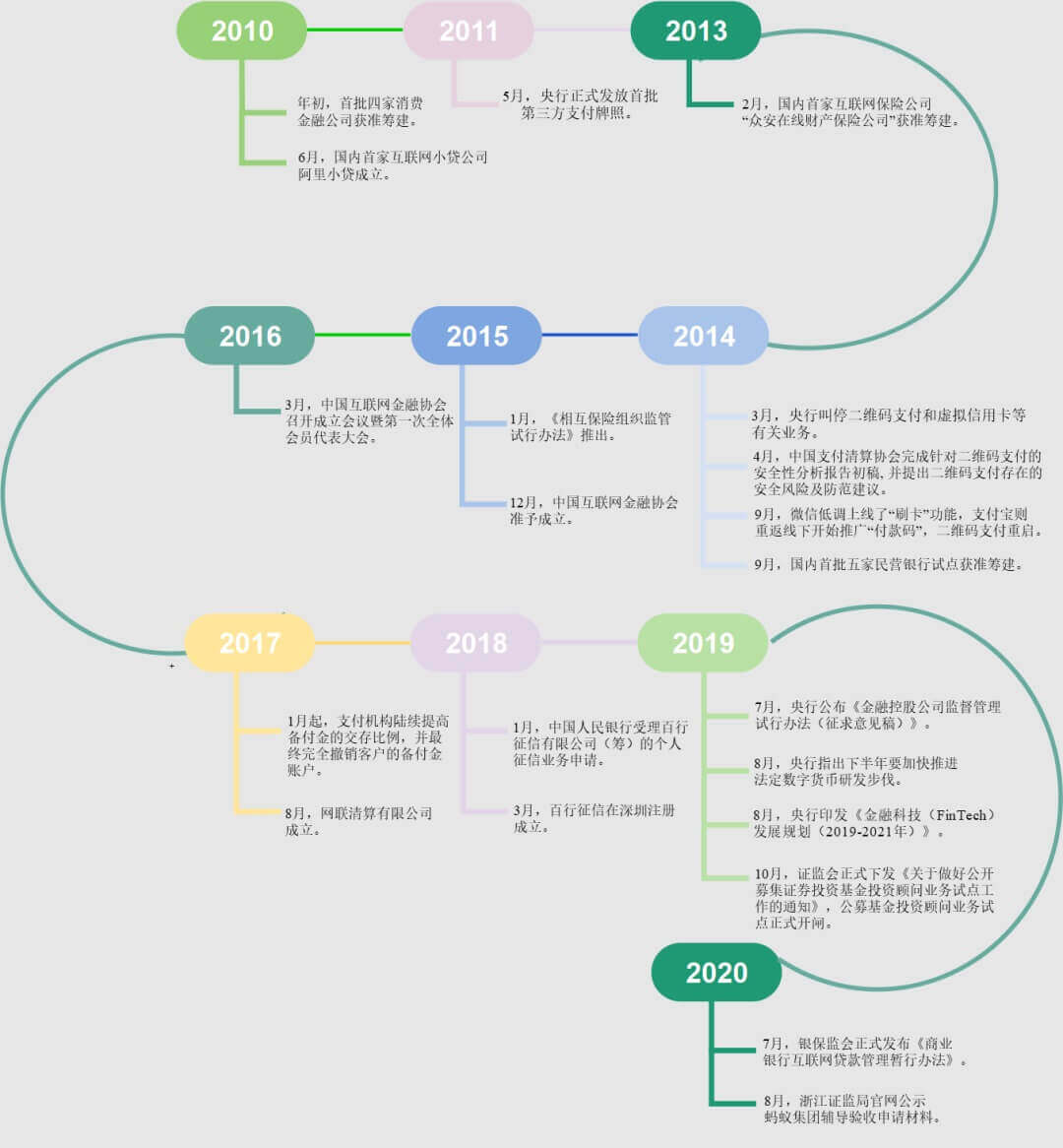

(金融科技创新相关的牌照、政策十年汇总)

1、商业进化与金融创新

由于金融业务的特殊性,监管存在一定程度的滞后。

而在这个受到强监管的领域,创新往往伴随着商业和监管的博弈。当然,只有那些经过了时间考验和磨砺的创新才有被正名的机会。

最典型的就是支付宝。它始于电商生态萌芽初期,为了解决交易信任问题而创新出的担保交易机制。而后伴随着互联网经济的发展,进化成了第三方支付模式。

在正式发放牌照之前,第三方支付市场已经初具规模,监管为这一创新业态留出了足够的试炼时间和空间。

划红线、留空间,再定规则、发牌照,这一监管思路也贯穿了金融科技过去十年的发展中。

如果追溯金融科技监管的起源,2010年无疑是一个重要的年份。

当时正值后金融危机时代,各国货币政策处于相对宽松的周期,中国金融业进入到一段发展的黄金时期。

同时,一些金融改革提速,以房贷、车贷、消费金融为代表的个人信贷市场开始腾飞。

2010年伊始,中国首批四家消费金融公司:北银、中银、锦程和捷信获批筹建,这是中国消费金融行业的里程碑。

同年6月,阿里小贷成立,作为国内首家互联网小贷公司,它将小微信贷带入了新的阶段。

同样是这一年的6月,苹果的夏季发布会上,iPhone 4问世、iOS平台升级,一个重要的分水岭出现了。

智能机开始大规模替代功能机,安卓和苹果系统渐成主流,3G、4G发展更加速推动了移动互联网的渗透。

很快,电子支付的发展重心从PC端向手机端迁移,移动支付市场开始萌动。

到了2011年初,央行网上支付跨行清算系统全国推广。年中,首批第三方支付牌照发放,支付宝、财付通、银联商务等开始发力移动支付市场。

至此,奠定后来金融科技发展的两大基石:电子支付、消费信贷,正式获得了监管的「准生证」。

在官方的认可和推动下,电子支付和消费信贷得以繁荣发展,这又反过来推动了电商生态的发展,加速了互联网与金融的融合。

2、百花齐放与基础设施

进入2013,金融科技行业和监管也进入了一个新的阶段。

这一年被称为「互联网金融元年」,以余额宝的出现和比特币的暴涨为标志,科技的力量、非金融的力量,开始在金融领域掀起狂风暴雨。

伴随着移动互联网红利的爆发,创新与创业氛围高涨,金融与科技的融合也在商业力量的推动下日益加深。

很快,到了2014年,一些创新业态陆续在监管层面获得了通行证。包括,二维码支付、相互保险试点、以及民营银行试点等。

二维码支付的意义无需赘述,它彻底打开了移动支付的市场红利,打通了线上和线下的商业空间。

而相互保险和民营银行试点的落地则在保险、银行两大传统金融行业内撕开了创新的口子。

其中,首批民营银行中的网商银行、微众银行被设定为0网点的互联网银行,这是金融科技在银行业务上的集中体现,更是监管在金融创新上的一次重要突破。

总的来说,这是一个百花齐放的阶段,尽管也出现了不少乱象,但金融科技开始从边缘走向中心,成为一门显学。

而金融科技相关的监管,也从针对单一创新业务的合规,进阶到基础设施搭建等更成体系的管理。

其中,以2015年中国互联网金融协会成立、2017年网联清算有限公司(简称“网联”)上线、和2018年百行征信有限公司(又被称为“信联”)成立为标志。

监管从行业自律、支付清算和征信体系等三个方面,建造了一套新金融的基础设施,为金融科技的加速发展奠定了基础。

也是这个时期,持牌金融机构加速了变革的步伐,金融科技公司也重新调整了自己的定位,双方一拍即合,走向分工协作的新阶段。

一个颇具标志性的事件是:在2017年1月份的达沃斯世界经济论坛上,蚂蚁集团董事长井贤栋表示,蚂蚁更愿意用Techfin而不是Fintech来定义自己。

他强调了蚂蚁的定位,「金融的核心是管理风险,Techfin是用技术、数据能力去助力金融,去服务普通消费者和商户,提升金融机构的风险管理能力。」

也是这一年,BATJ系的金融科技巨头分别与工、农、中、建四家国有大行签订战略协议。

有别于过往在渠道和业务层面的合作,这波「联姻」的广度和深度都有所提升,更聚焦于整体能力的互补,尤其在技术层面。

3、行业整治与柔性监管

2018年开始,金融「强监管」成为主旋律。在金融科技市场,行业整治与开放创新并行。

一方面,P2P和现金贷整治力度不断加深,数据、催收行业也经历了一场前所未有的大整顿。

而另一方面,金融科技在提升金融服务效率和效果方面的价值日益凸显,从金融业机构到互联网巨头都加大了在金融科技上的投入。

但对于监管而言,这一阶段更大的挑战在于,金融科技的内涵和外延不断扩展,所涉及的主体和范围也在扩大,这让监管所面临的局面变得更为复杂和敏感。

相比国外的科技巨头,中国的BigTech们在金融领域浸润已深,为了符合监管的要求,它们陆续通过直接申请或投资入股的方式布局了各类的金融牌照。

互联网巨头们跨领域发展的优势在金融科技领域更为明显,场景、数据、科技、金融……融合渐深、强者恒强。

2018年底,国际货币基金组织(IMF)和国际清算银行(BIS)联合发表了题为《金融科技巨头与公共政策挑战》的报告。

这份报告第一次在国际层面提到了BigTech给金融监管带来的挑战,提出了包括金融稳定、数据保护、公平竞争等忧虑。

而相比其他国家和地区,中国的金融科技监管再一次走在了前列。

就在这份报告出笼之前,2018年5月,蚂蚁集团作为金融科技领域的代表率先被纳入首批金控试点。

几个月后,2019年7月,央行公布了《金融控股公司监督管理试行办法(征求意见稿)》,BigTech的金控之路开始走上正轨。

尽管在短期内,金融科技巨头受监管政策影响会有短期的整顿和阵痛,但从另一个角度来看,这也是对它们身份的正式认可。

一个更为积极的信号是,2019年8月,央行印发《金融科技(FinTech)发展规划(2019-2021年)》。

这份「三年规划」成为了金融科技发展的基本纲领,它明确了下一阶段金融业数字化转型的基本原则、发展目标与主要任务。

近日,中国人民银行科技司司长李伟在接受「财经杂志」采访时谈到金融创新监管:

「互联网金融的经验告诉我们,既不能一味鼓励创新,也不能搞“一刀切”抑制创新活力。

为此,我们积极践行柔性监管理念,既加强审慎监管,守住不发生系统性金融风险底线,又增强监管包容性,释放金融创新发展动能。」

这也在一定程度上代表了监管对于金融创新、金融科技的最新态度,而「柔性」监管这一提法的背后无疑也给金融科技企业留出了更多试水的空间。

可以预见的是,随着商业、金融、科技的创新与融合不断加深、演变、进化,金融监管未来也将面临更为复杂的局面。

不过,也正是因为这种博弈与共生,我们才能不断地突破边界,走向更好的世界吧。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号