本文共字,预计阅读时间。

导语

这是一个银行业最好的时代,也是一个最坏的时代;

这是银行人的希望之春,也是失望之冬。

按照国际畅销书作家、世界上第一家无卡移动银行Moven的创始人兼CEO布莱特·金(Brett King)的观点:

银行4.0路线图是技术第一,银行第二。

金融服务无处不在,就是不在银行网点。

Bank 1.0时代是以银行物理网点为基础的银行业务形态。

Bank 2.0是一个自助服务的时代。

Bank 3.0时代,是智能手机带来的革命时代。

Bank4.0,银行业再一次遇到了历史节点,金融科技的地位越来越重要,人工智能(AI)、现实增强(AR)、语音人脸识别设备、穿戴智能设备、无人技术、5G通信、区块链等创新型技术手段逐渐融入到银行的血液中。

微博上有一个热门超话:今天你从银行辞职了吗?目前,阅读量已经超过了五千万,有1.5万银行人以“狱友”相称,热烈讨论,答疑,吐槽等。有想要挤进银行的年轻人,也有在银行黄金十年结束后准备逃离银行的年轻人。

一些银行宣称要拥抱互联网,基层员工身上的营销指标越背越多。焦虑与不安,因为互联网被空前放大,年轻人开始迷茫,逃离。

时代与金融变革的大背景下,本文围绕“监管沙盒”、“金融科技创新应用”企业名单、“金融科技企业创新排行50强”等,从理论与实战结合的视角,尝试做一下解读与分析。

一、监管沙盒,创新试点,赋能金融提质增效

依托大数据、人工智能、云计算、区块链等技术,提升金融行业的监管能力与服务水平,加大金融科技创新监管的探索和实践,已经越来越得到了监管部门的重视。

金融科技创新监管也称金融科技“监管沙盒”,人民银行总行于2019年12月在北京启动试点工作,引导持牌金融机构、科技公司,在依法合规、风险可控的前提下,探索运用新兴技术驱动金融创新、赋能金融提质增效,着力提高金融服务实体经济能力。

目前试点范围已扩大至9个地区,包括:北京、上海、重庆、深圳、雄安新区、杭州、苏州、广州、成都。

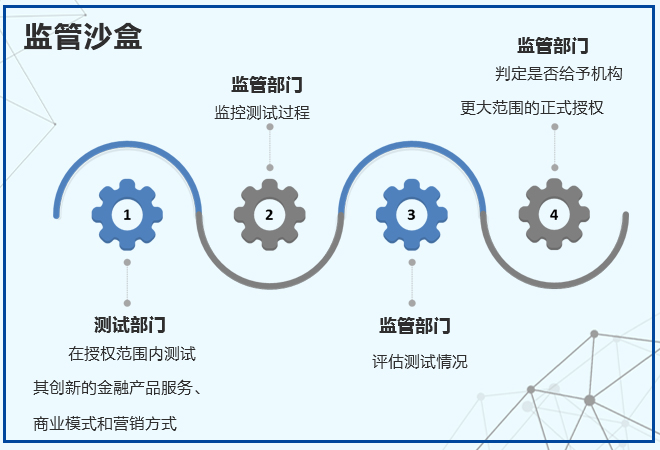

“监管沙盒”(Regulatory Sandbox)通过提供一个“缩小版”的真实市场和“宽松版”的监管环境,旨在提高金融创新的积极性和监管的前瞻性。

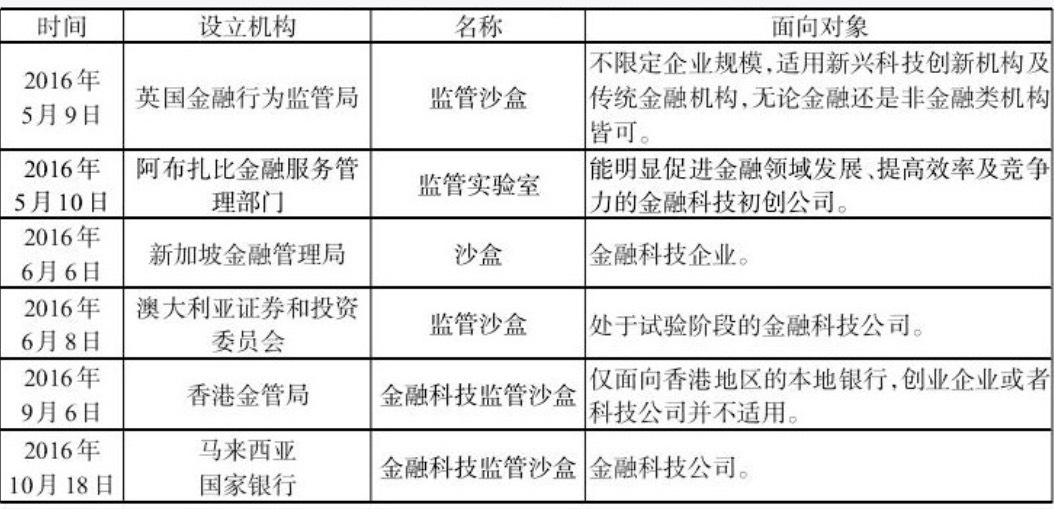

2015年,英国金融市场行为管理局(FCA)提出“监管沙盒”理念,并于2016年5月敞开第一个“监管沙盒”。随后“监管沙盒”理念和机制逐渐被各国广泛采纳,目前全球已有四五十个国家和地区实施“监管沙盒”机制。

2019年8月,中国人民银行就印发了《金融科技(FinTech)发展规划(2019—2021年)》,明确建立健全我国金融科技发展的“四梁八柱”,进一步增强金融业科技应用能力,实现金融与科技深度融合、协调发展。

虽然这份文件没有直接提及“监管沙盒”机制,但强调要充分评估新技术与业务融合的潜在风险,建立健全试错容错机制,在风险可控范围内开展新技术试点验证。

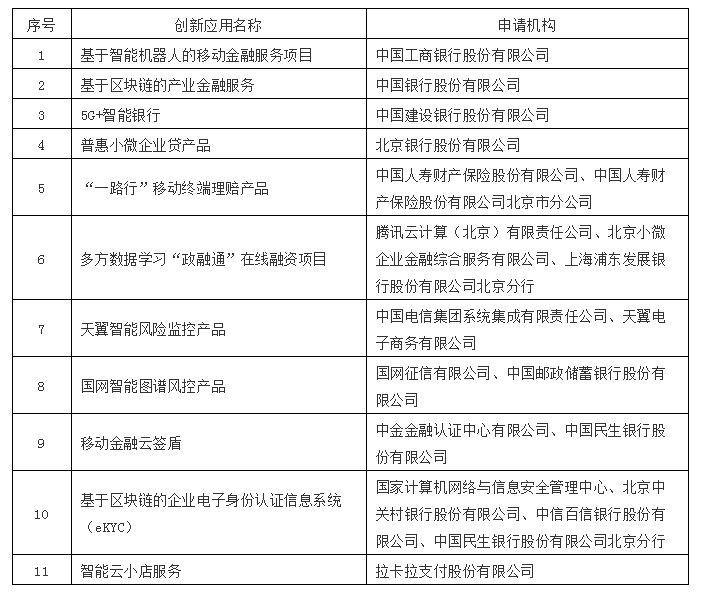

以北京市为例,2020年6月2日,中国人民银行营业管理部对第二批11个拟纳入北京金融科技创新监管试点的应用向社会公开征求意见。根据人行网站公布的内容,具体项目如下:

本次公示的试点应用,主要聚焦金融数字化场景,涉及人工智能、图谱风控、5G、区块链等多方面创新技术和先进成果,具有技术先进、场景扎实、示范效果好等特点,旨在探索金融服务民生方面存在的难点痛点问题,助力金融企业的数字化转型。

未来,金融科技监管的重点或将围绕三个方面继续推进:

第一,深度运用监管科技手段,提升监管能力和效率,使监管能力和监管方式与金融科技发展相适应。

第二,建立健全相关的法律法规体系,保障技术运行过程中制度化、规范化。

第三,充分借鉴“监管沙盒”创新式监管模式,测试最佳监管途径,为金融科技创新提供相应的空间和制度保障。

Bank4.0时代——金融服务无处不在,就是不在银行网点。

无论对于金融机构还是监管机构,都已经摩拳擦掌,准备迎接这个新一轮的变革。

那么,对于金融机构及监管机构的“技术支撑方”——各相关AI企业及金融科技企业,准备好了吗?

二、AI及金融科技企业拼落地能力+营收时代已经到来

在2020年WAIC世界人工智能大会上,工信部苗圩部长公布的人工智能企业相关数据显示,中国目前人工智能企业超过2600家,人工智能核心产业的规模超过了510亿元人民币。按照这个数据统计,每家人工智能企业的年平均营收在2000万人民币左右,从平均产值上来看,人工智能企业的营收还是处在一个相对低位的水平。

可以说,近10年来,人工智能行业,尽管存在不同程度的泡沫,但整体上而言,还是一直在稳步发展。

如果还有人认为“人工智能的冬天”还会到来,显然是偏悲观了。

我们先从宏观上,回顾一下2012年以来人工智能领域尤其是深度学习领域的一些“重大技术突破”:

-

2012年:应用AlexNet和Dropout 方法处理ImageNet

-

2013年:使用深度强化学习玩转 Atari 游戏

-

2014年:采用“注意力”的编码器-解码器网络及Adam优化器

-

2014/2015年:生成对抗网络(GAN)

-

2015年:残差网络(ResNet)

-

2017年:Transformer模型

-

2018年:BERT和微调NLP模型

-

2019/2020年及之后:BIG语言模型,自监督学习。

2020年,人工智能行业进入了真正的价值落地之年。拼顶级论文的发表数量,拼名校名企背景的AI科学家数量,拼研发员工的博士、硕士高学历人数,拼几亿、几十亿、几百亿超强的融资能力,这些光环如今都已经逐渐褪色。

疫情压力,资本寒冬之下,衡量各家AI企业的能力与价值,2020年唯一的指标就是——拼落地能力与营收。

因此,寻找高价值的AI场景,还是所有AI公司在现阶段的重要目标之一。而风控领域,是目前最受关注的高价值热点领域之一。

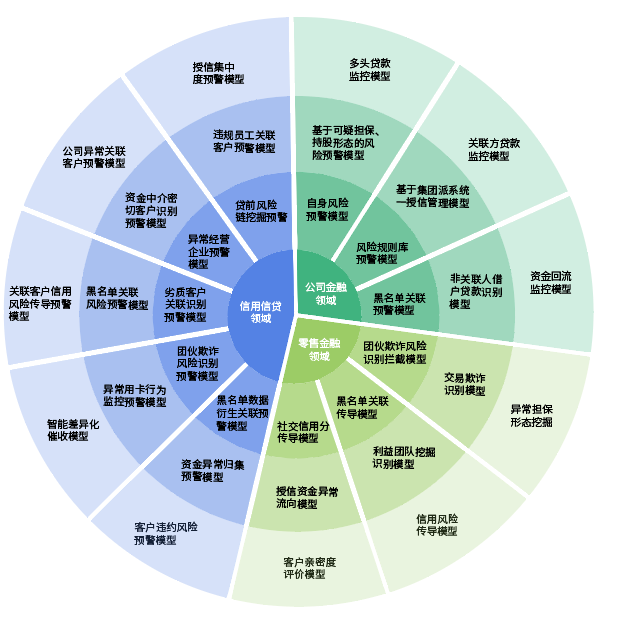

以2020年最热门的人工智能细分领域之一——知识图谱技术为例,通过该技术,可以将多源异构的大数据整合成机器可以理解的知识,将“单点”的身份、资料等的核查转换成从“面”的形式,为营销、贷前、贷中、贷后、催收等流程提供决策辅助,如潜在优质客户挖掘、风控管理、催收失联修复等。

为什么知识图谱的技术越来越得到了普遍的认可呢?没有对比,就没有发言权。因为诸如隐含关系挖掘、多层风险传导、资金异常流向分析等模型,如果基于结构化数据,采用传统数据挖掘方法,是需要消耗大量运算资源甚至都无法实现同样效果的。

据Forrester 咨询公司一项调查显示,全球380位企业首席高管的调查中,42%的高管都将欺诈列为对商业成功和客户满意度的首要威胁。

作为人工智能领域最重要的落地热门场景——风控领域,引入人工智能技术之后,从贷前审核、贷中监控和贷后管理、监管合规等环节,都能大幅提高金融科技产品的质量及服务效率。

比如,基于知识图谱技术,可以从金融机构内、外数据融合后,识别、发现和推断企业、企业自然人、行业、事件、产品等实体与金融机构业务之间的复杂关系, 具体可以实现的价值模型包括:

基于知识图谱技术打造的AI模型概览

艾瑞咨询中国知识图谱市场企业图谱

人工智能企业的价值落地,技术算法壁垒,场景落地壁垒、数据质量壁垒、人才经验壁垒、落地实施壁垒等等,每个环节都有相当高的门槛,都有无数的“坑”需要踩。所以,每家企业攻克的“AI技术与场景壁垒”,还是存在较大的差异,围绕不同的细分领域,打造自己的“AI特色标签”并传递给更多的用户,已经是一种趋势。

Bank4.0时代,“金融+科技+互联网”如今已成为大部分金融机构的战略方向。金融机构无论各种剧烈变化,需要不断依托自身优势,从战略层面强化金融与科技的融合,构建新业务形态,变革其组织、流程、运营、技术等,建立新业务体系。

因此,过去及未来几年内,金融机构、金融科技企业和第三方服务公司,一直在联合创新,不断推出新的应用和服务。

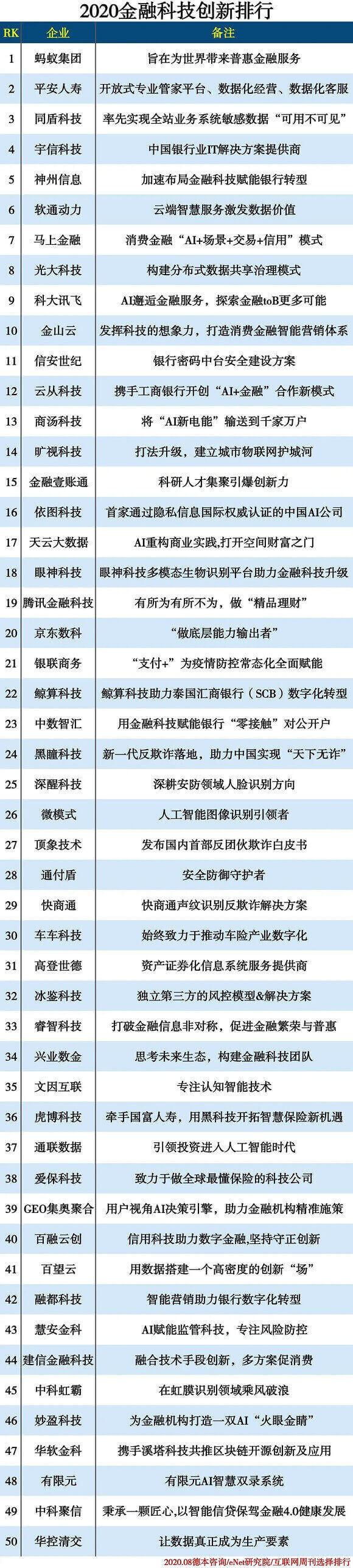

《互联网周刊》2020年8月,发布了一份《2020金融科技创新排行》50强,在该份榜单中,给每家入榜企业都做了一个备注标签,很显然,同样是围绕金融科技领域,每家企业的“金融科技基因”与“金融科技细分领域核心竞争力”还是有很大的差距。

但整体来说,围绕金融科技+创新监管方式,金融科技企业与监管机构紧密配合联动,为全国金融科技创新发展和有效监管探索和积累经验,也可以更好地实现发展与风险、创新与合规、安全与效率的有机统一。

附:《2020金融科技创新排行》50强排名,仅供参考:

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号