本文共字,预计阅读时间。

银行的脸,说变就变。

曾几何时,信用卡凭借其自身的便捷性、高额度、低利率、广权益,甚至博得了“花呗一代”的青睐,不少人选择“每个月的工资扣除固定房租支出后,储蓄或者投资生息,日常消费就靠信用卡,从中可以赚取微薄的息差”。虽然不多,但对于“1000元的衣服可以买,5元的邮费绝不能忍”的年轻人来说,再少也是钱,说不定就是赚出一杯奶茶的钱,这不失为一种“明智”的做法。

但是好景不长,信用卡在经历了野蛮扩张期,增量放缓,不良率上升,特别是在经历了2020年一季度疫情的冲击后,一批用户无法正常还贷,即便信用卡在各家银行业务中占比很小,银行仍然承压不小。

信用卡似乎不那么香了:银行开始大面积降额限消,积分权益被砍的稀碎,各大投诉网站上用户怨声载道,声称自己的权益受损。那么,银行为何突然变脸?

增量放缓,不良率上升

世界第一张信用卡的出现,距今已超过60年;中国最早发行信用卡的是中国银行,1985年推出了中国第一张信用卡—"中银卡"在珠海诞生, 开启了中国信用卡产业35年的发展历程。

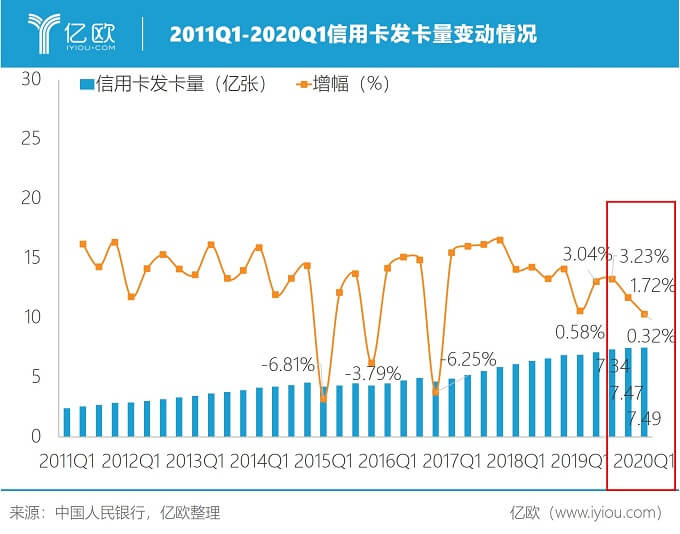

根据中国人民银行发布的《2019年支付体系运行总体情况》数据显示,截至2019年末,信用卡和借贷合一卡(具有信用卡的特点)在用发卡数量共计7.46亿张,同比增长8.78%;人均持有信用卡和借贷合一卡0.53张,同比增长8.36%。

“合计7.46亿张”、“人均0.53张”,单看这两个数据,其实没有多少概念,将时间轴延长至2011年,回顾近10年中国信用卡的发展情况,端倪可见。

可以发现:2011-2014年可以称为信用卡的“疯狂扩张期”,信用卡发卡量平均环比增幅4.31%;2015-2017是信用卡的“刹车降速期”,信用卡发卡量平均环比增幅下降为2.27%;2018-2020Q1信用卡进入“平稳运行期”,信用卡发卡数量平均环比增幅小幅回升至2.74%,整体增幅呈放缓趋势。

其中,2020Q1,信用卡发卡量环比增幅为0.32%,这是自2017Q1以来的最低值,人均持卡量也连续3个季度维持在0.53张的水平止步不前。

值得关注的是,2020Q1银行卡授信总额17.57万亿元,同比增幅1.15%,为近10年单季度增幅最低点;同时,逾期半年未偿信贷总额918.75亿元,同比增幅23.71%,创近10年单季度增幅历史新高,占信用卡应偿信贷余额的1.27%,同比增长0.29个百分点,同创近10年单季度历史新高。

所以,在整个2020Q1中,银行卡授信总额增速放缓,逾期半年未偿贷款总额增速、逾期半年未偿信贷总额占比双双显著提升,从某种程度上,可以反映出信用卡面临的“增速放缓、不良率上升”的窘境。

窘境的出现,有其必然之处。

其中的不可抗因素便是来自于疫情的冲击,导致不少人降薪甚至失业,失去了基本的生活来源,还信用卡也自然成了问题,“被动逾期”较往常更为普遍。

除了疫情的影响,还有一个一直以来存在的问题不容忽视。苏宁金融研究院高级研究员陈嘉宁表示,“通过POS机将信用卡进行套现,整个的资金成本是很低的,在这种情况下,信用卡套现逐渐演成一个‘黑产’。作为信用卡的管理部门,银行信用卡中心其实都是门儿清的,但是初期为了发展,对于‘黑产’都是采取一种默许的态度”。

“先发展,后治理”,信用卡的规模是发展起来了,趁着2020Q1信用卡数据所集中反映出来的问题,到了“拨乱反正”的时候了。

银行“变脸”,监管提示

陈嘉宁认为,现阶段,所有银行在信用卡方面已经有足够大的量,对于这种灰色的渠道、流量,需求量没有那么大,便会想办法进行整治,从而收紧风险。另外,银行可能还会承担来自监管的施压。

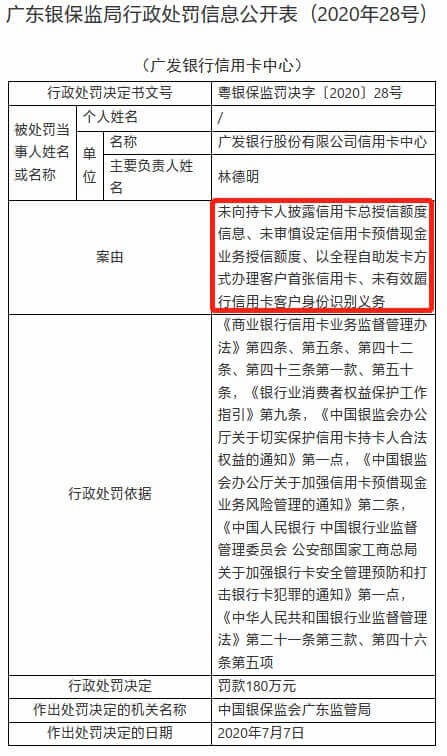

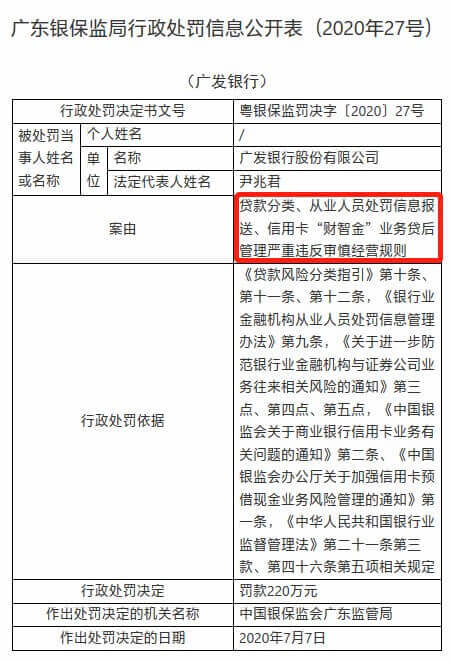

据广东银保监局官网最新披露的信息,在7月16日和17日,连续2天公布2起针对广发银行信用卡业务违规的处罚,也就是风险控制不到位,广发银行合计领到400万元的罚款,让整个银行业的信用卡业务为之一怔。

监管带头规范信用卡市场,银行们自然不敢怠慢,广发、平安、中信、兴业、浦发、招行、交通纷纷开始加紧风控升级。

首先是限制消费。

即银行根据持卡人的资金状况、还款及逾期情况,调整持卡人信用卡的额度,从源头“掐死”风险发生的可能;对于风险较高的持卡人,银行甚至可以直接关掉其信用卡。

客观来看,银行的这种限制消费的举措,是正常的风控措施。因为信用卡本身就是以持卡人自身的信用为基础,当持卡人信用不佳,使得银行单方面承担风险较大,同时也破坏了持卡人与银行之间的契约,银行是有权利采取适当行动,维护自身合法利益免受侵害的。

所以,当自己的信用卡被突然限制消费的时候,首先看一下自己是否按期还款,是否存在逾期行为。

通过黑猫投诉平台,有用户反馈,“本人是广发信用卡多年的老用户,办理财智金都正常还款,最近一年多信用卡无法分期付款,有商户消费限制,望广发银行能解除限制。”“老用户”、“正常还款”但仍旧被限制消费,甚至信用卡无法进行分期还款。

很多消费者甚至抱怨,信用卡越来越没意思了,变得有些“鸡肋”,食之无味,弃之可惜。

如果用户反映属实,广发银行的做法实属欠妥,这种“一刀切”的做法对少数投机倒把之人固然简单凑效,但无形中却伤害了多数遵纪守法之人。银行需要通过更加人性化的方式,进行区别对待,切实维护用户的合法权益。

还有就是信用卡的积分权益大幅“缩水”。

近期,“发卡先锋”广发、民生、兴业、华夏、中信等股份制银行重拳出击,开始调整信用卡积分累积方式,导致持卡人信用卡积分权益大幅“跳水”。

7月13日,兴业银行发布公告,宣布调整积分规则;广发信用卡将102.69万户商户列入不累积积分名单;民生信用卡宣布取消拉卡拉等19家第三方支付机构交易累积积分;城商行中,重庆银行刷卡交易积分累积缩水10倍,现在需要用以前10倍的积分,才能兑换同等的商品,积分的性价比骤降。

信用卡“黑产”既可以套取现金,也可以套取积分,用于换购商品,积分在其中扮演了部分“货币”的角色。

限制消费,主要是防止进行信用卡套现,降低损失概率和程度;而砍掉信用卡的积分权益,则是堵住投机者套取积分的路子,双管齐下,市场反应还是很迅速的。

监管除了对部分信用卡业务存在违规的银行进行处罚,也不忘对持卡人进行提示。6月30日,银保监会消保局发布《关于合理使用信用卡的消费提示》,提醒持卡消费者“应正确认识信用卡功能,合理使用信用卡,树立科学消费观念,理性消费、适度透支”。

相比银保监会对于银行的处罚,银行对于持卡人的限制,如果持卡消费者能够通过自律,降低信用卡逾期风险,其实是最好的方式;但目前来看,不少持卡人已经形成了不良的用卡习惯,通过外界施压或许更好。

信用卡合规的重点

针对信用卡市场上存在的套现行为,通过限制消费与降低权益积分,是否可以起到很好的作用?至少公众从表面来看是“直达病痛”,出问题的是持卡人,对其采取限制措施,似乎没有什么不妥,但是平安银行杭州分行总经理吕莹提出了不同的看法。

吕莹认为,如果要考虑信用卡的合规与严控与否,是要看收单输出端严不严格,目前来看还是比较松的。很多银行还是以外包形式做收单,存在很大风险空间,在包装和对行业选择方面存在很大漏洞。

对于套现这种行为,吕莹表示,银行是不会去人为干涉,都是电脑甄别,已经实现自动流程化。银行采取的措施,限制消费也好,降低权益积分也罢,更多的是给人行银监来看,自己在信用卡风险把控方面采取了一些措施。

那么,银行如果想要真正去降低信用卡风险,注意力就不应该仅仅聚焦在持卡人身上,还是要从收单侧机构入手,没有“助纣者”,何来风险。

但这就涉及到银行愿不愿意了。作为一名普通的持卡人,从心底里是希望监管机构和银行能够真正对信用卡市场乱象进行整治,让守规矩的持卡人得到应有的权益,不应该让他们越来越觉得信用卡没有意思了;当他们觉得信用卡没有意思的时候,可能会随时准备抛弃,投奔支付宝的花呗、借呗,微信的微粒贷,京东金融的白条、金条,以及各种物美价廉的消费金融产品。

“现在你不理不睬,以后让你高攀不起”,等到那个时候,银行势必将会付出更大的代价重获他们的信任。

信用卡的危机魔咒,何时可以真正破除?

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号