本文共字,预计阅读时间。

谈及P2P与保险,很多人似乎感到既熟悉又陌生。熟悉的一面是伴随着近几年P2P等互联网金融业务蓬勃发展,许多与信用有关的保险产品也应运而生,不少保险公司还因此栽了跟头,此类新闻时不时会进入我们的视野;陌生的一面是,“P2P保险”本身也是一种保障形式,但在国内与海外又呈现出了不同的状态。今天保观就和大家一起来聊一聊P2P保险的那些事。

若是回溯P2P平台在我国的发展轨迹,暴雷似乎成了近几年的主旋律词,而面对一次次的暴雷,投资者对相关业务的态度势必更加谨慎,彼时无论是对于P2P平台还是对于投资者来说,无疑都需要一个定心丸,而保险就成了再好不过的选择。

P2P:不一样的保险+社交

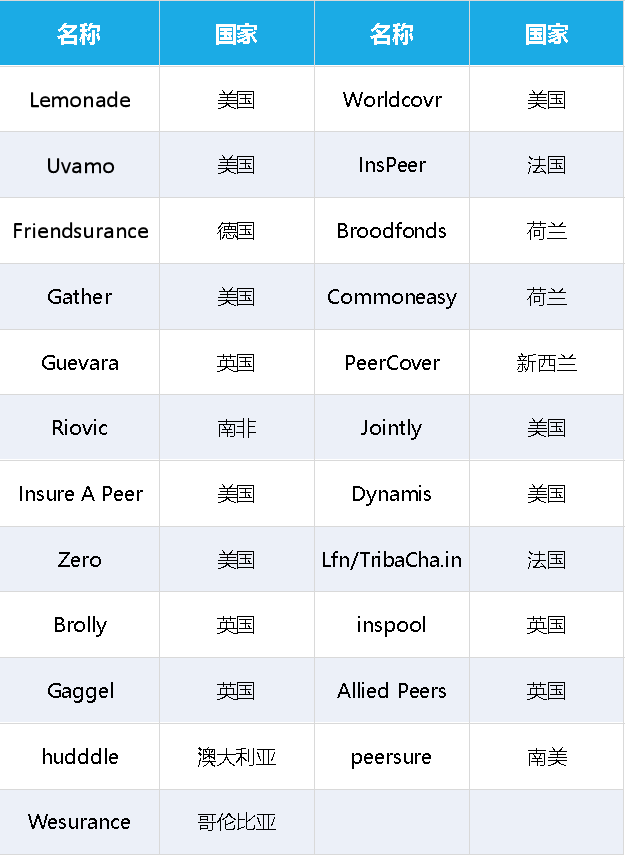

国外P2P保险公司汇总

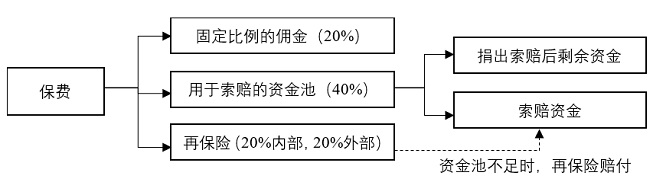

实际上P2P这一名词除了出现在保险机构的合作名单中之外,也与保险业务产生了融合,同时也出现了一些P2P保险公司。例如最近被称为2020年最佳IPO的Lemonade就是一家典型的P2P保险公司,在购买保险前Lemonade的平台会根据用户的兴趣爱好将其进行分组,Lemonade将在每个小组之中收取保费,每位用户的保费会被分为三个部分,其中的20%作为佣金,40%存入用于理赔的资金池中,剩下的40%用来购买外部再保险以及构建自己的再保险资金池,以便应对资金池不足的情况。最后资金池中的剩余资金将捐献给投保者指定的慈善机构。

而且在AI和大数据技术的支持下,投保人的分组抛弃了固定思维,少了很多无形中的歧视。Lemonade的投保人分组分为3个阶段,第一个阶段中视所有投保人承担相同的风险,收取相同的保费;第二个阶段基于一些基本数据(性别、肤色等)将投保人按照风险等级进行分类,实现差异化收费;第三个阶段则是在技术的帮助下打破预设的分组,保证了分组的多样性以及打破了原有分组一定程度上的固定性。

在这种模式之下,Lemonade所提供的产品类型也由租客保险扩展到了房屋保险、宠物险等领域。

经过上文对于Lemonade的模式介绍,大家对于P2P保险的模式想必有了基础的认识,在这种模式之下,其相比传统保险公司的业务模式也凸显出了优势。事实上,传统保险机构与消费者之间是有天然的矛盾的,这种矛盾来源于保险机构的盈利目的和用户在遇到意外时希望得到更多的理赔金额,因为对于保险公司来说,减少理赔金额甚至不出现理赔情况才能创造更多的利润,而对于用户来说,购买产品之时肯定是希望能够在理赔的时候得到足够多的保障。

这种天然的矛盾在P2P保险模式下得到了解决,以Lemonade的保费分配构成来看,其留下了20%作为固定的佣金,这一部分就是Lemonade的盈利,剩下部分的保费可以“专注”的为用户提供保障,而且过程透明,最后的结余也将捐给指定的慈善机构,用户更加放心的同时也减少了敌对之感。

同样是在P2P保险的基础模式之上进行创新,Uvamo所提供的保险平台则是将投资者融合进来,因为对于普通的投资者来说,有时保险机构所获得的巨额利润与他们并没有什么关系。针对这一问题,Uvamo会对在其平台投保的用户依据保险需求进行分类并进行风险评级,之后投资人可以对其进行投资,以形成后备资金,最后理赔所剩的结余将归Uvamo和投资者所有。

而若是要追溯P2P保险的起源,全球第一家P2P保险公司名叫Friendsurance,诞生于2010年。Friendsurance认为尽管许多人都拥有保险,但实际上还是会存在一部分一直没有出险的用户,对于这些用户来说保险公司也并不会提供什么优惠措施或是奖励,这对于他们来说是不公平的,因此Friendsurance的成立就是为了解决出险率低的用户面临的这种尴尬情况。

一方面用户可以自己邀请家人或是朋友组成小组,另一方面系统也会根据保险类型将其分组。用户所交的保费同样会被分开,60%进入保险资金池以应对大额资金赔付,40%则作为小额赔付的资金来源和保费基金,若是在险期内组中没有人出险,保费基金将会返还给用户,作为零索赔的奖励。根据Friendsurance的数据统计,大约有94%的用户得到了现金的返还。这种模式下保费的“来龙去脉”变得更加透明,更容易被消费者所接受且保费的价格也得以降低,另外相熟的人组成的小组也大大降低了保险机构所要承担的风险。在Friendsurance这种模式下,其保险索赔率也低于市场均值,保险公司本身也可以从中获益。

图片来源:人人都是产品经理

2010年才出现第一家P2P保险公司,可见P2P保险目前还十分的年轻,Friendsurance的P2P保险模式是比较传统的,之后以Lemonade为代表的后起之秀都在其基础上进行了创新,探索出P2P保险的更多形式,例如lemonade是突破了熟人之间的社交关系,Uvamo则是创新性的将投资者融合进保险业务流程之中。目前这种模式在我国还尚未推行。

互助:大佬争相入局为哪般

提及P2P保险“保险+社交”的模式,就不得不提一下与其十分相似的相互保险。与股份制保险公司不同的是,相互保险组织经营的目的是为用户提供低成本的保险产品,而不以营利为目的,这种情况下也就不存在投保人和保险人的利益冲突,能更好的体现以用户为中心,且开展相关业务的费用较低。至于涉及到的相互保险,则是将具有同质风险保障需求的单位或个人,通过订立合同成为会员,并缴纳保费形成互助基金,由该基金对合同约定的事故发生所造成的损失承担赔偿责任,或者当被保险人死亡、伤残、疾病或者达到合同约定的年龄、期限等条件时承担给付保险金责任的保险活动。

虽然相互保险诞生的时间更长,但实际上无论是相互保险还是P2P保险,在我国仍十分小众。目前我国的相互保险组织仅有四家,分别是阳光农业相互保险公司、众惠财产相互保险社、信美人寿相互保险社、汇友财产相互保险社,我国相互保险的发展还处于初期阶段。

不过另一方面,作为与P2P保险、相互保险类似的非保险模式,互助不光得到了传统保险公司的青睐,众多互联网巨头也纷纷布局。5月,继蚂蚁金服、美团、百度等互联网大佬布局互助之后,小米数字科技有限公司成立了一家全资子公司——北京守望相助科技有限公司,6月,小米金融宣布其全新产品小米互助将于6月15日正式上线。

网络互助作为我国社会保障体系的重要补充,其具有的低门槛、高性价比等特点为消费者提供了更多的选择,也吸引到了相当多的用户参与,目前蚂蚁金服推出的相互宝加入人数已超过1亿。表面上看互联网大佬入局互助似乎是有着得天独厚的流量优势,但实际上与争相入局网络互助的火热场景不同,靓丽数字背后的他们同样需要面临许多挑战,关乎互助未来的发展方向其实有很多,想要在越来越多的竞争对手中脱颖而出,光有流量恐怕也不是万全之法。

P2P保险VS互助,P2P保险有何优势

若是细究下来,与国外正处发展期的P2P保险相似的,就是我国的互助类产品,目前我国的互助类产品主要聚焦于大病互助方面,P2P保险产品则大多为住房保险、电子商品保险、汽车保险。与P2P保险模式相比,互助类产品不是保险,若是没有足够的用户参与,成员间分摊的金额可能较大,而且互助类产品大部分是零门槛加入,风险也随之被放大,欺诈等现象出现的概率也变高。相反的,P2P保险在这两方面的控制都比较合理,不会出现用户分摊金额过大的问题。

另一方面P2P保险更加偏重社交、依赖熟人关系也降低了相关的风险。此外P2P模式下保险机构的盈利来源固定且透明,目前我国的互助类平台盈利情况不明,且对于用户的分组并不精细,大部分平台也没有相应的分组机制,这样会导致都是陌生人的分组中很难建立信任。

但无论是对于行业还是社会来说,网络互助这一形式的蓬勃发展都是有利的,新生事物的发展过程中也难免要经历阵痛,流量的喧嚣过后,好的产品好的模式才会被大众所接受。所以无论是传统险企还是互联网大佬等后起之秀,如何提升产品及服务的质量才是立足之根本。

回看P2P保险模式,打消消费者顾虑、突破用户与保险机构之间的“对立”,给予了消费者更多的信任感,我们也乐于看到能有更多创新性的P2P保险机构出现,为保险行业带来更多惊喜。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号