本文共字,预计阅读时间。

2020年上半年,突如其来的COVID-19疫情为全球经济按下了“暂停”键,对各行各业都造成了不同程度的影响。虎博科技旗下一站式全场景专业信息数据服务平台——虎博搜索数据显示,在2020年1月1日——2020年6月30日此段时间内,中国一级市场投融资笔数和金额与2019年同期相比,下滑明显,均约30%。但在特殊时期之下,新的机遇正在出现,企业服务、医疗健康均成“香饽饽”行业。

基于全球一二级市场的全量数据覆盖优势,虎博搜索对2020年上半年国内一级市场投融资事件进行了全面盘点,厘清了“黑天鹅”之下的投融资市场走向。

本次盘点内容,数据来自虎博搜索,选取2020年1月1日至2020年6月30日及2019年1月1日至2019年6月30日的公开市场数据,且仅计算已披露金额的投融资事件;轮次主要以种子天使、A、B、C、D、E、Pre-IPO计算,其中Pre-A、A+轮均计入A轮,以此类推;投资金额以人民币计,单位“元”,美元、港币汇率分别以7、0.9换算;凡以“过亿/数亿”、“过千万/数千万”、“过百万/数百万”等形式披露的投融资金额,记为“1亿”、“1000万”、“100万”,单位“元”。

融资笔数、金额下降均约30% 医疗和企服为投资重点前二赛道

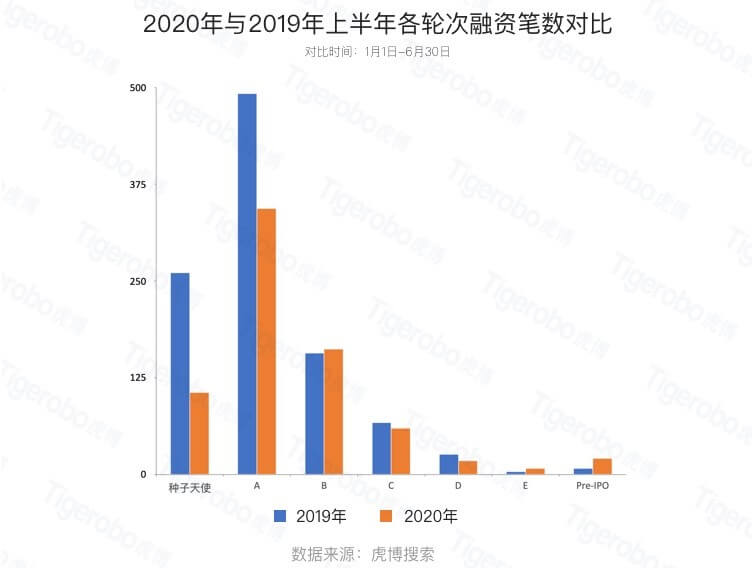

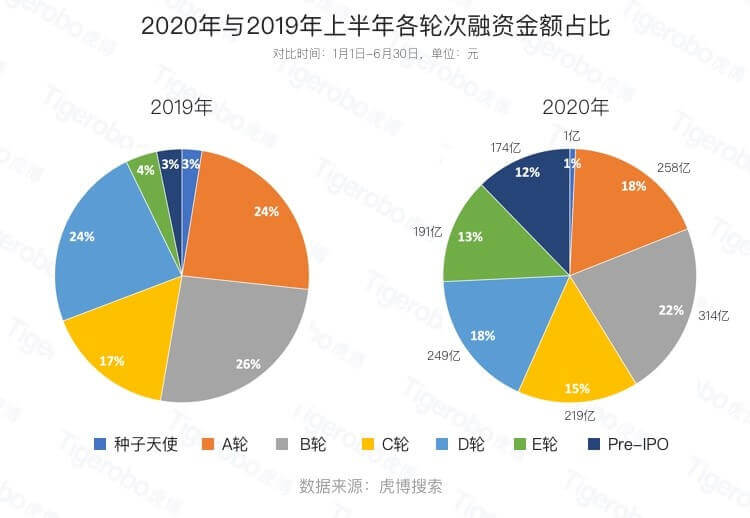

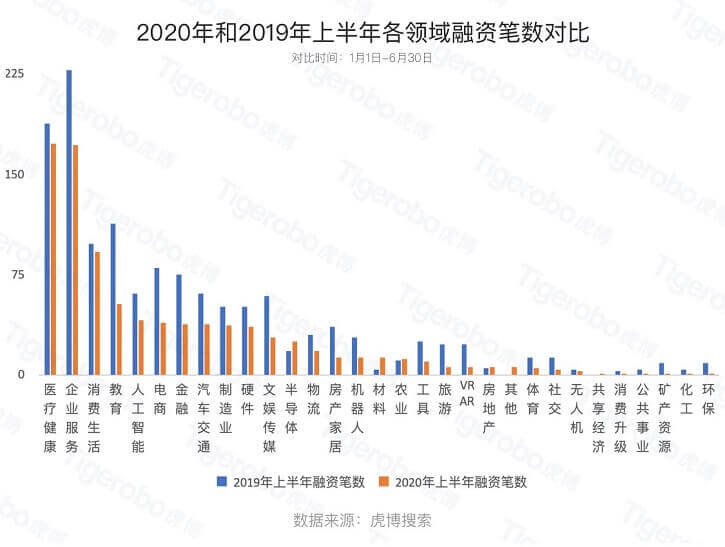

虎博搜索针对各赛道企业2020年上半年的融资情况进行盘点发现,融资笔数及金额相对于2019年同期均有明显下降。虎博搜索数据显示,2020年上半年共完成893笔融资,同比2019年的1327笔融资减少33%;公开披露的总融资金额为3343亿元,同比2019年的4725亿元总融资额缩水29%。

从各轮次融资笔数来看,对比2019年同期,今年仅B轮、E轮及Pre-IPO轮数量上升;从各轮次融资金额占比来看,D轮及以前融资金额占比均有所减少,可以看出,资本市场趋向于谨慎投资,对早期商业模式不成熟或不清晰的项目多处于观望阶段,而E轮、Pre-IPO轮次金额占比的明显提升,表明现阶段资本更倾向于可快速变现的项目。

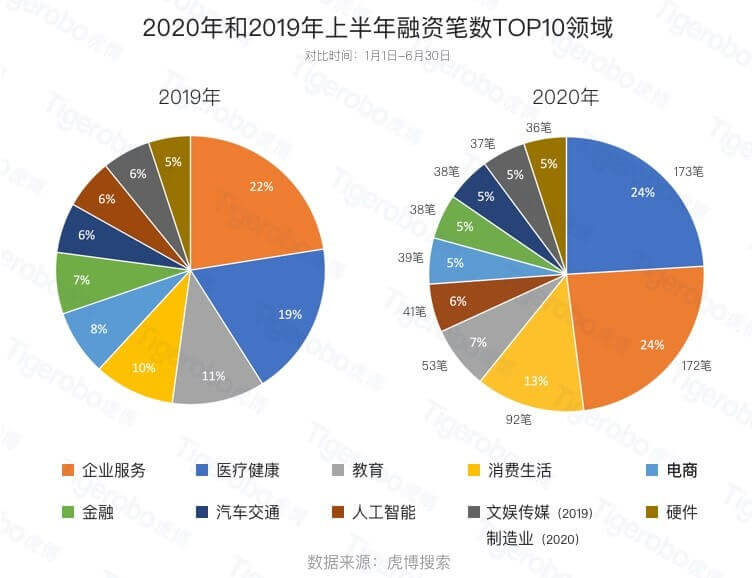

在投资领域分布上,虎博搜索基于各赛道企业融资笔数给予了客观呈现。相比2019年同期,今年上半年热门Top10融资赛道没有出现颠覆性的变化,医疗健康、企业服务仍然是最热门的两个领域,与消费生活、教育、人工智能一起位列融资笔数前五领域。值得一提的是,或受益于“新基建”的政策推动,人工智能赛道为今年上半年的新面孔,从去年同期的第八位攀升至第五。

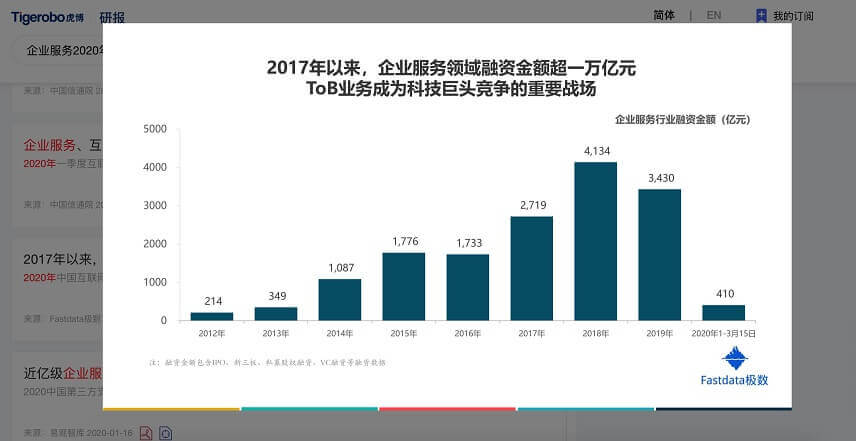

虎博搜索数据显示,企业服务领域的融资总次数占比由2019年上半年的22%提升到了今年同期的24%。此外,在虎博搜索中查询到的公开研报显示,2017年至2020年3月15日,企业服务领域融资金额已超一万亿元,企业服务业务成为科技巨头竞争的重要战场。

(图来源:虎博搜索网页版;数据来源:Fastdata极数)

但是,医疗健康领域融资笔数占比上涨明显,从去年上半年的19%提升至今年同期的24%。显然,“黑天鹅”之下,投资机构对于医疗健康领域的关注度呈现明显提升。

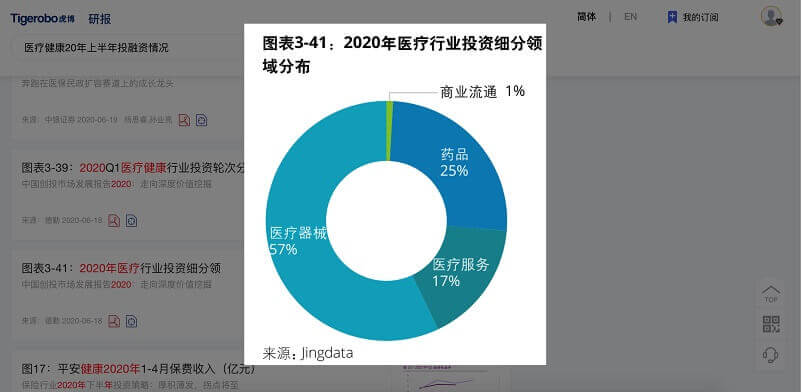

德勤相关报告显示,伴随COVID-19疫情期间AI的大规模应用,巨头布局与政策的鼓励,AI医疗热度仍处于医疗行业细分领域中较高水平。其具体细分领域分布则为57%医疗器械,25%药品、17%医疗服务以及1%商业流通。

(图来源:虎博搜索网页版;数据来源:德勤)

此外,两个周期最大差异在于,电商掉出2020年上半年融资笔数前五行列,取而代之的是人工智能,以6%的占比跻身Top5;文娱传媒则掉出前十行业,取而代之的是制造业晋级。

具体到融资企业分布的31个领域,除半导体、材料、农业、房地产、共享经济,所有领域融资笔数同比都有一定幅度下降。

融资金额上,除医疗健康、金融、教育、文娱传媒、半导体、材料,所有领域同比下降明显,特别是制造业、房产家居、交通汽车3个领域,幅度超过50%。需要强调的是,金融领域融资金额的大幅提升,主要由于恒丰银行年初一笔1000亿元战略融资到位。

除去这一特殊事件的影响,医疗健康、企业服务是2020年上半年最吸金的两个领域。不过虽然两个领域融资笔数相当,但由于缺少大额融资,企业服务融资总额与医疗健康还是有较大差距。另外,房产家居、制造业、汽车交通3个领域融资总金额虽然同比大幅下滑,但仍跻身前五。

医疗、教育领域创下多个历史第一

或受全球经济大趋势及国内居民保健意识增强影响,医疗健康无疑是今年上半年最受资本青睐的领域。

今年上半年,该领域金额最大的一笔融资来自华大智造B轮融资,为77亿元,创下中国基因测序领域最大融资金额纪录。排名第二的是云顶新耀C轮21.7亿元融资,是国内生物科技领域最大的一笔融资。排名第三的是由高瓴资本领投的华兰生物疫苗20.7亿元战略投资,值得一提的是,华兰生物疫苗目前正在进行新冠疫苗的研制。

企业服务领域最大额一笔投资来自国资企业中国电子收购文思海辉,金额达52.5亿元。排名第二来自雾化科技解决方案提供商Smoore的23.7亿元Pre-IPO融资。明略科技E轮21亿元融资排名第三,由腾讯领投。

在消费生活领域,同程生活14亿元C轮融资是该领域最大的一笔融资,泰笛科技对天天洗衣的并购以及澳优乳品对海普凯诺的战略投资分列二三位。前十公司涵盖行业较多,包括O2O、零售、日化等。

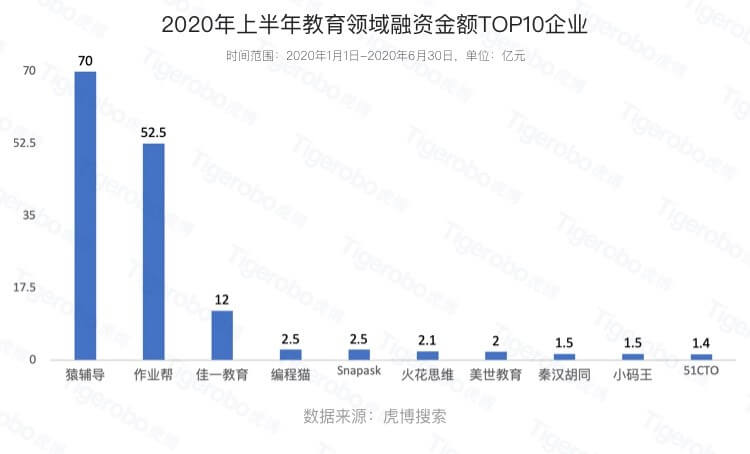

在线教育成为教育领域的主旋律,融资金额前十的公司中,在线教育公司占到了70%。

其中,猿辅导、作业帮先后完成大额融资,猿辅导以70亿元E轮融资排名第一,同时也是教育领域史上最大一笔融资。作业帮以52.5亿元E轮融资紧随其后,排名第三的是绿景控股对K12教育机构佳一教育的12亿元并购。

人工智能领域,自动驾驶技术公司小马智行32.3亿B轮融资成为今年上半年该领域金额最大的融资。“AI四小龙”云从科技以18亿元C轮融资排名第二,人工智能硬件公司禾赛科技以12.1亿元C轮融资排名第三。前十公司涵盖了自动驾驶、计算机视觉、自然语言处理等不同细分领域。

企服、医疗是明星投资机构重点布局方向

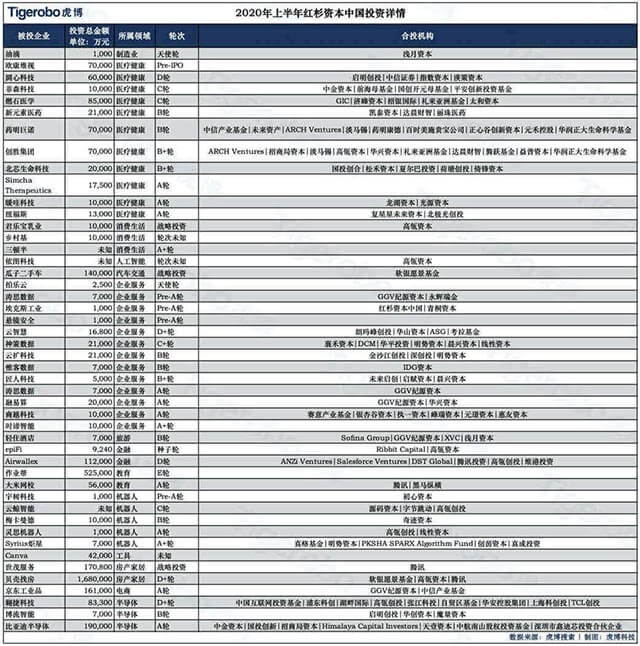

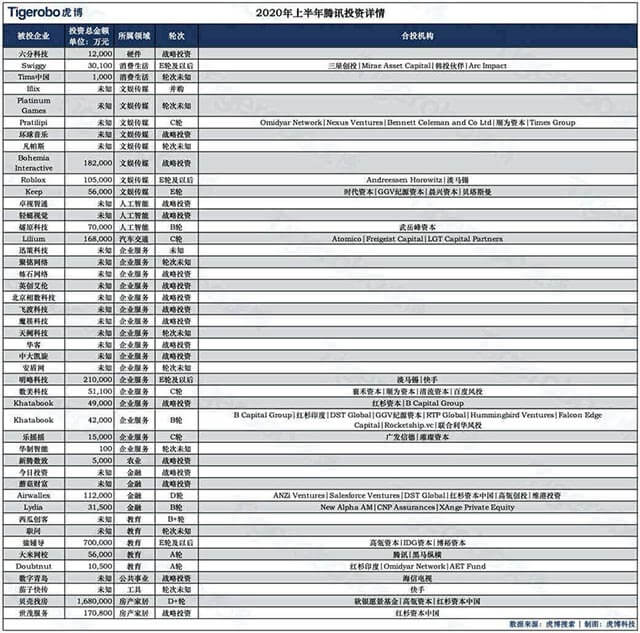

从投资布局的角度来看,今年上半年,红杉资本中国、腾讯、高瓴(含高瓴资本及高瓴创投)是出手最频繁的三大机构,投资次数分别达到47次、46次、33次,投资领域多集中在企服和医疗。其他明星投资机构如高榕资本、源码资本、经纬中国也纷纷在企服和医疗两大领域出手。

2020年上半年,排名第一的红杉资本中国的主要投资方向为企业服务、医疗健康、机器人领域,投资次数分别为13次、11次、5次,投资轮次偏向于天使轮、A轮等早期阶段,占比达到43%。参与最大的一笔投资来自于贝壳找房168亿D+轮融资。

同期排名第二的腾讯延续了此前拥抱产业互联网生态的投资逻辑,主要投资方向为企业服务、文娱传媒、教育,投资次数分别为17次、8次、5次。参与最大的投资同样来自于贝壳找房168亿D+轮融资。企服领域参与的最大一笔投资来自明略科技E轮21亿元融资,教育领域参与的最大的一笔投资来自猿辅导E轮70亿元融资。

相比红杉资本中国和腾讯,排名第三的高瓴投资侧重略有不同,但也印证了今年上半年的市场偏好,其排名前三的投资领域分别是医疗健康9次、消费生活6次、金融5次。高瓴参与了上半年医疗领域融资额排名二三的云顶新耀、华兰生物疫苗的投资。消费生活领域参与的最大一笔投资来自白家食品2亿元B轮融资。

明星机构高榕资本则重点布局企业服务、消费生活、医疗健康等领域。企业服务领域投资次数占比达到45%,参与最大的一笔投资来自坤湛科技1.4亿元融资,消费生活领域连投Menxlab漫仕,参与最大的投资来自凌笛科技1亿元A轮融资,医疗健康领域参与最大的投资来自齐碳科技1亿元A轮融资。

其他明星机构如源码资本、经纬中国的投资重点均在企业服务和消费生活两大领域,占比分别达到了47%、47%。

从2020年上半年数据盘点中可以发现,受疫情影响,一级市场投融资规模下降符合行业预期。后抗疫时代,消费者的消费习惯、市场发展的形势、社会经济的结构必然会发生改变,但相信经过一段适应期和调整期,仍将有更多优秀的项目涌现。

本次盘点基于虎博搜索在全球一二级市场的全量数据覆盖优势展开,对公司、行业有商业分析需求的用户,均可在虎博搜索上实现数据获取的需求。

据悉,虎博搜索是虎博科技推出的旗舰产品,是一站式全场景专业信息数据服务平台(含PC端及移动端),数据覆盖全球市场、宏观行业、公司研究、风险分析等,结构化呈现全面、精准、实时和智能的专业领域数据信息,帮助用户提高效率。

虎博搜索基于深度学习,能够通过自然语言处理,而非简单的关键词匹配,将全球市场涵盖的结构性数据(如财务数据)、非结构性数据(如文本、表格、图片、音频)以及新闻趋势数据(如宏观经济数据),进行全自动和实时地获取、解析、理解和总结等一系列行为,快速呈现于用户。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号