本文共字,预计阅读时间。

“摩根大通银行的资管业务板块,每年可通过与其公司、投行、商行和社区银行四大板块协同合作,额外创造16%以上的协同收益。”

这是多位银行高管和“愉见财经”谈及国内理财子公司未来发展趋势时,谈及的一片资管“理想国”。一名管理层人士甚至用出了“梦寐以求”这个词。

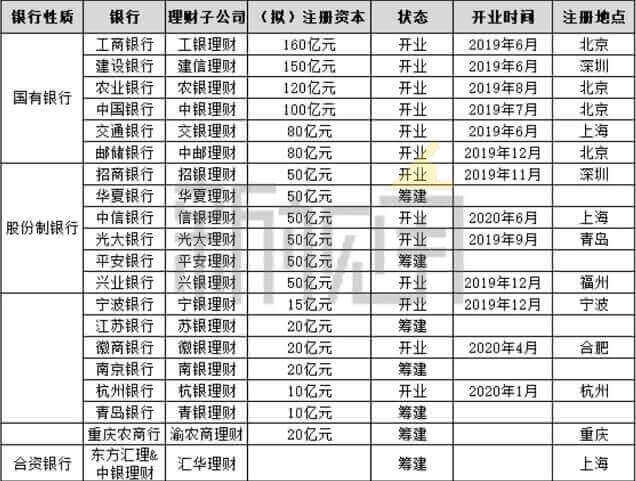

从2019年6月第一家银行理财子公司——建信理财在深圳市正式开业,到近期全国农商行首家——重庆农商行旗下理财子公司开张,已有13家理财子公司开业or获批开业,7家理财子公司正在筹建。

不知不觉中,理财子公司从母行剥离出来独立运营已满一周年。

一年时间理财子公司发展如何?摸索出了什么独特的打法?

“愉见财经”总结梳理发现,从产品发行情况看,目前理财子发行的主流产品依旧是他们最擅长的老本行——固定收益类投资;而在对投研能力要求相对较高的权益市场,依旧是理财子公司的明显短板,配置比例也相对较低。

“脱离母行体系,无论是资产端还是销售端,都很难独立开展业务,即便配备了市场化的体系,也很难与有着十多年经验积累的基金公司等竞争。”一位大行高层私下对“愉见财经”提及,这几乎是银行理财子公司眼下面临的共同难题。

无论是理财子,还是尚在筹建理财子的资管中心,与母行协同合作已经在多家银行内部达成共识,但目前落地的模式仍然较单一,尚未形成明确体系。例如业内最常见的以非标形式承接母行信贷资产等简单模式,还不足以让理财子公司获得差异化竞争优势。

已然乘风破浪,还想兴风作浪?或许暂时谁也还没法玩得太浪。

探路权益类

部分银行资管人可能要苦笑了,原来无论是券商资管还是基金公司的人,可都是围着我们路演的,想约见我们没准要排长队呢,不到几年的光景,风水轮流转,“愉见财经”听说有银行资管人,为了探索权益类业务,已经登门拜访券商基金人去讨教了。

资管圈一直有条“鄙视链”。曾几何时银行资管是这个金字塔尖上妥妥的甲方“金主爸爸”,特别是在银行理财委外业务大发展的2013年,随便签一个附有优先劣后的委外协议,通过委外机构作通道,就足够有优越感。

那时候,银行资管人即便自身对权益市场知之甚少,又何妨呢,反正也能躺着赚钱。

而各路资管则都要看银行资管中心和私行(有产品投资权限)人的脸色。

不过那些美好的日子只能用来怀念了。资管新规后,首选是资管市场多层嵌套的委外模式被进一步规范,银行委外规模急剧萎缩;其次,整个市场在2016年资金紧张局面逐步缓解,固收市场还曾一度出现收益与负债成本倒挂和“资产荒”,这些让手握重金的银行资管“金主爸爸”一步步有了风光不再的尴尬。

“早几年日子太好过了,我们行资管的‘投研能力’‘产品设计能力’‘风险把控能力’都没有真正建立起来,到了理财子公司时代,依旧吃固收老本,就显得捉襟见肘了。”一位资管业内人士指出。

生于忧患,耽于安乐。回头看,太舒服的日子,说不定就是隐患本身。

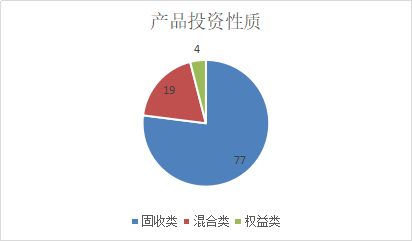

根据普益标准研究报告,从已经开业的13家理财子公司产品发行情况看,银行理财子公司产品以固定收益类产品为主,占比77%,混合类产品占比19%,权益类产品占比仅为4%。

不难看出,理财子公司成立一年,干的还是他们擅长的老本行——主要配置固定收益投资。

如上图所示,权益市场作为理财子公司一直以来的短板,配置比例只有4%。

不过这里“愉见财经”也话分两头说。即便是4%,相比固收类产品占比达95%的银行净值型理财产品,理财子公司混合类和权益类的投资占比过去一年也在稳步增长了。只不过与券商资管和基金子公司产品的权益类配比嘛,好吧我承认,暂时还不能比。

此外,过去一年理财子公司发行的产品风险等级主要集中在“中风险”。

总结目前理财子公司相关产品“打法”:配置结构主要以固收打底,通过增配FOF和权益投资等增厚收益。

业内人士表示,这已经在一定程度上增大了产品整体风险,但在可控范围之内。

连吃固收老本都遭遇“破刚兑”

“愉见财经”还从业内听闻,过去一年伴随着银行理财子公司陆续批筹,银行资管行业还经历了资管新规政策落地调整,以及主动消化前几年不良风险隐患等一系列难题。

尽管各家银行节奏不一,但都对资管业务的收入和规模增长造成了一定负面冲击。以至于在一些银行内部,面对(母行)分行逐年增长的营销需求,一些银行甚至出现过暂时的理财产品“断档”的现象。

我一个理财子公司的朋友说,他都为此感觉有点“抬不起头”。

更辛酸的是,即便面对自己最擅长的固收理财市场,过去一年也出现了固收理财跌破净值的插曲,险些打破市场对银行理财的“刚兑信仰”。

尽管在监管看来,固收理财“破刚兑”是对于投资者教育千载难逢的好机会。但从银行理财子公司内部看,你们知道那几家被顶在杠头上的银行,承受了多大的压力么。

“天知道我经历了什么!”

即便大家都清楚打破刚兑是大势所趋,但在舆论压力下,没有哪家银行愿意当出头鸟。并且,这种负面是会对后续理财产品的发行规模造成冲击的呀。

所以那段日子银行资管人都严阵以待,不惜动用较大内部资源来化解和平息由于银行理财亏损而聚众抗议的投资者。

对于理财子公司下一步资产配置重点,权益类已经是板上钉钉的重头戏。6月18日,中国人民银行党委书记、中国银行保险监督管理委员会主席郭树清在第十二届陆家嘴论坛上明确表示,首先要增加新的机构投资者,批设更多银行理财子公司、保险资产管理公司,允许境外专业机构发起设立控股公司。

郭树清还说,应要加大权益类资管产品发行力度,推动保险机构发行组合类产品。

“下一步,我们的资管要向市场上优秀的基金公司学习,学习他们的体制机制和人才培养模式,不断加强团队在各个资产类别的投研能力;但理财子公司还是要区别于基金公司,体现出银行的特色。”上述大行高层在谈及理财子公司下一步发展想法时对“愉见财经”如是强调。

协同合作母行,差异化突围

但我们也很理解理财子们,毕竟一年太短,没办法把“投研能力”“产品设计能力”“风险把控能力”三驾马车都提升到与基金、券商旗鼓相当的水平。

但是理财子们还是背靠大树好乘凉啊。那么与母行的协同合作,或许是当前理财子公司形成差异化竞争的利器。

咱还是有爹可以拼一拼的。

同理,银行这个“爹”对理财子公司也寄予厚望:

- 一方面希望理财子能依托母行先天优势,在与券商、保险资管、信托和三方理财资管的专业赛道中拔得头筹;

- 另一方面,还希望理财子与母行形成良性的协同关系,在不断壮大规模,提升产品收益的同时,反哺银行的客户多元化融资需求。

“以非标形式承接母行信贷资产等简单模式”这个模式太低级,母行要的,是像摩根大通那种能够给银行带来额外协同收益的高级模式。

“愉见财经”调研多家理财子公司发现,一些理财子公司在协同合作模式探索方面已经走在了前面,进一步将银行资管在资产投放上具备的债券、非标债权、股票、股权及另类投资工具等全牌照优势发挥了出来。

例如在疫情期间,一些银行不断营销企业的多元化融资需求,不仅贷款,还帮着发疫情防控债。这时候银行分行会先冲在前面给企业做承销。

“愉见财经”告诉大家一个秘密哈:靠承销银行其实赚不来几个中间收入,所以银行的醉翁之意不在酒,主要目的还是希望企业发债后的资金能留存在分行作为增存款的重要手段。

这时候,企业往往会面临发债成本高,不能足额认购等一些列难题——机会来了,理财子就可以上了!一些银行理财子公司就跟在后面做跟投,把企业债券的价格“打”下来,最终获得企业青睐。

这种模式既使得银行留住了企业发债的存款,理财子公司也获得了不错的资产标的,可谓皆大欢喜的协同合作。

风控能力才是核心,不能沦为内部通道

不过这类协同业务也不全是喝彩声。例如上述跟投,理财子公司的风险防控就会出现过度依赖母行分行的情况。

久而久之,“愉见财经”担心的是理财子公司团队的风控核心能力依然没有长进,到头来还是发挥了一把银行集团内部牌照作用。

说白了,还是一个通道。

事实上,伴随着银行资管行业发展,一个始终绕不开的问题就是其与银行表内业务的关系问题,原来银行资管中心时代绕不开,现在到了理财子公司时代依旧绕不开。

上述业内人士表示,究竟是把理财子公司按在母行资产负债表边上,还是让他依托母行发展,这个“度”需要把握适度。

对于理财子公司下一步资产配置重点,权益类已经是板上钉钉的重头戏。6月18日,中国人民银行党委书记、中国银行保险监督管理委员会主席郭树清在第十二届陆家嘴论坛上明确表示,首先要增加新的机构投资者,批设更多银行理财子公司、保险资产管理公司,允许境外专业机构发起设立控股公司。

郭树清还说,应要加大权益类资管产品发行力度,推动保险机构发行组合类产品。

可以预计,资管新规实施后,单纯通过固收投资获得稳定且高额的回报是不可持续的,且面向不同风险偏好的投资者,银行理财子公司也有发行不同波动水平产品的必要,因此不断提升投研能力,参与权益类资产,是理财子发展的刚需。

此外,资管行业专业人士也认为,未来理财子公司也将加快金融科技融合,充分利用数据和科技,按客户需求和风险偏好,优化理财产品组合服务,适时自主创新和优化组合产品,探索布局更丰富的投资标的以及更先进的投资策略也势在必行。如通过FOF、MOM、指数投资等方式布局权益市场,强化产品创新能力等。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号