本文共字,预计阅读时间。

Part 1 场景描述

第三方支付目前在无人零售行业广泛应用,催生了零售新业态。主要参与方如下图所示,无人零售场景具体可以分为无人货架、自动贩卖机、无人商超,而以微信支付、支付宝、京东金融为代表的第三方支付平台则为它们提供相应的第三方平台支付服务。

以无人商超为例,一个典型的无人零售消费场景主要分为如下步骤:

- 扫描开门二维码智能识别开门

- 进店挑选好商品后将其放置到收银台检测区

- 利用第三方支付扫一扫付款专用二维码

- 取走付款商品后系统自动打开商超大门

而自动贩卖机则在扫码支付后自动将商品弹出贩卖机,消费者从而完成取走商品完成消费;无人货架则强调商品与消费者之间的无隔离,虽同样利用扫码支付再取走商品,但极大程度依赖消费者自身的诚信

但不管何种形式的无人零售,当下的核心之一都在于移动第三方支付。传统无人零售的支付方式以纸币、硬币等现金为主,并且只能接受特定面额,是其长期以来未能腾飞的重要掣肘之一。可以说没有移动支付的发展就无法催生出这一新业态的迅猛增长。京东、阿里、腾讯之所以要提出并践行无界零售、新零售,正是因为随着线上消费行为大数据的积淀加上移动支付、生物识别等技术和应用的成熟,为以融合线上线下资源,以新形态迎合消费升级提供了条件。而且,通过打造无人零售等新形态,也将进一步打破线上线下藩篱,通过边界的消减,提升商业流通效率、全方位满足消费需求。接下来的部分主要分析三方支付通过无人零售这一特定场景,对生活、行业、社会、宏观经济带来的变革和影响。

Part 2 生活影响:便利生活,增加消费生活新场景

2.1 消费者满意度提升

在移动支付还未出现之前,无人货架、自动贩卖机等仍需要现金(纸币、硬币等)进行支付,并且机器只能识别和接受特定面额的现金。支付方式的局限极大地限制了消费者消费体验的提升。而根据腾讯发布的《移动支付时代的无人零售报告》,在移动支付接入自动售货机以后,只要拥有手机就可以随时利用自动售货机等快捷地完成消费,消费者的消费满意度由不足55%提升至了大于85%

2.2 年龄覆盖延伸,中老年人同样受惠

第三方支付接入自动售货机前,自动售货机的使用人群年龄平均在18-38岁,接入后使用年龄覆盖扩大至了12-72岁。可见,第三方支付赋能无人零售带来的生活利好不仅仅局限于年轻人,同时也让更多中老年人接受了无人零售这一消费模式。

2.3 消费新兴场景不断涌现,增加日常场景变现可能性

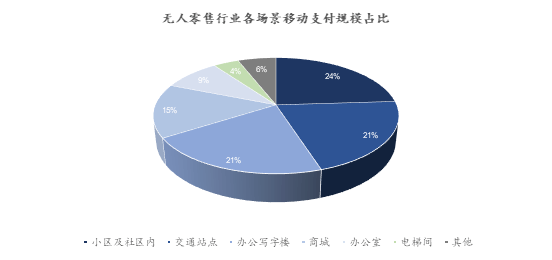

在第三方支付赋能无人零售之前,零售场景主要局限于地铁、机场、高铁站、校园、工厂、医院、景区、酒店等。无人零售兴起后,消费场景扩张到了办公室、社区、网吧、停车场等地,极大地提高了消费者的便利性。

数据来源:艾凯咨询

2.4 疫情期间提高消费安全性

不论是无人货架、自动贩卖机还是无人商超,均免去了超市收银员清点物品、接触收款这一环节,消费者直接采用扫码支付开柜取货的方式,减少了人与人的接触。并且,除了常见的无人零售商品(零食、饮料、文具、日用品等),医药无人零售货柜也在疫情期间赢得人们的青睐,医药无人零售货柜的存在使人们能快速在社区买到日常用药的同时减少与人的接触。

Part 3 行业影响:促进智慧零售变革,提升小B运营效率

3.1 促进零售新业态发展

数据来源:艾凯咨询,前瞻产业研究院

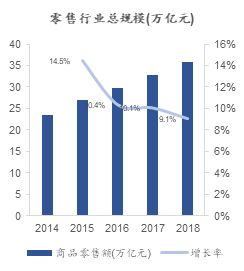

近年来,我国零售市场增长疲软,行业规模增长率由2015年的14.5%跌至了2018年的9.1%,零售行业亟需新的发展机遇和增长动力进行赋能。而第三方支付的兴起使得无人零售重现生机,在零售大环境疲软的状态下呈现了逆势增长。2011年5月,央行正式发放了首批第三方支付牌照,从2011-2015年,是央行发放第三方牌照的高峰期,也逐渐开启了新式支付的快速成长时代。与之相对应无人零售也抓住了这一契机,从2013年开始了快速增长。

3.2 市场主导权发生转移:C端开始处于消费活动的中心

过去数十年,渠道方以及供给方作为B端在消费市场中的主导地位一直稳如泰山。但是随着第三方移动支付时代的到来,无人零售的兴起,消费场景不断增加,零售品类愈加丰富同时愈加触手可及,传统上消费者为了某一商品而奔走于各个传统零售商店的情况已经越来越少。一张小小的二维码印在了无人售货机上就使得零售消费市场的话语权逐渐地从B端向C端转移。在这样的移动支付支撑下的无人零售浪潮下,“酒香不怕巷子深”的传统规律受到了进一步地挑战,无人零售的运营方及各个供应环节都必须需重新审慎思考消费者的消费需求,而这种需求不仅仅局限于消费品类的考量,也是消费场景、消费效率的考量。往小了说这是第三方支付所带来的变革,往大了说则是数据智能发展到一定阶段,也必然是C端去主导市场。

3.3 提高B端运营效率

一套过硬的支付系统是无人零售成功的关键,而支付系统为无人零售赋能的关键点不仅仅体现在扫码支付的支付方式上,同样也体现在通过支付系统所沉淀下来的人们消费行为的相关大数据。利用支付系统的数据信息,无人零售的运营方可以实时掌握补货、消杀的节奏,并给予用户流畅的支付体验,极大提升运营及供应链管理的效率。

Part 4 社会影响:降低交易成本,影响从业人员工作内容,适应较快社会节奏

4.1 交易层面:降低社会整体交易成本

第三方支付在无人零售与无人货架场景的应用充分较低了交易成本。从该项社会活动的参与主体、环节与时间三个角度:参与主体由双人减少为单人对机器;环节由物品交接后纸质货币结算减少为单人直接扫码结算(开始的学习曲线较陡峭);时间在学习曲线后方将达成较少的结算时间,甚至可存在结算时间的后移。由此该应用场景一定程度上降低了零售交易活动的交易成本。

附:一个关注点:启动成本与收益的比较

除去交易成本,从整体成本与收益的角度来看无人便利店真的能提高整理收益吗?这个问题笔者从商家收益的和对应所支付的成本两方面对比。收入端:一是售卖商品的收益;其次是用户和用户的消费数据;三是更好的用户体验带来更多的消费者形成更多销售。成本端:整个店面改造的信息化成本以及线上运营的支出。存在质疑认为一家无人便利店类似AmazonGo、京东无人超市模式的信息化改造成本/启动成本远高于门店雇佣人员的人力成本,而数据价值维度由于配套资产的有限可能难于看到较好的变现,因此无人便利店模式在当前阶段仍系有争议的模式。

不可否认的是第三方支付较低的交易成本推动了该业态的产生。仍需持续关注配套资产(ComplementaryAssets)的进一步发展带来的项目启动成本的降低。第三方支付已经系重要的配套资产之一。

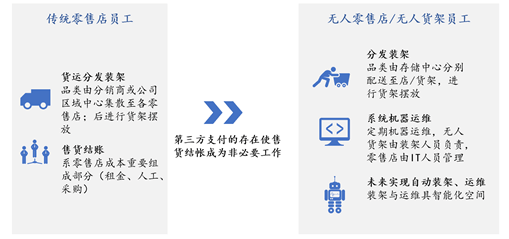

4.2 就业层面:影响零售业就业格局及从业人员工作内容

移动支付已逐渐普及的前提下,零售业的总蛋糕没有变大,无人零售会抢占部分传统门店的市场。

数据来源:艾凯咨询

由此传统零售行业从业者的工作内容一定程度上会发生部分改变,尤其是售货结帐的接触性工作会逐渐减少。零售业的就业格局也会向智能化、信息化转化。

数据来源:笔者整理

3.3 社会文化层面:适应较快社会节奏

无人零售与货架为消费提供更多的可能场景。能够极大地优化社会生活的基础设施,从而推动生活方式的更新进程。在当今较快的社会节奏背景下,消费场景的增多与交易成本的降低便于更好地适应逐渐提升的工作负载与加速的社会节奏。

Part 5 行业影响:促进智慧零售变革,提升小B运营效率

5.1 产业技术层面:推动5G产业链增长

该支付场景相关的受惠产业链包括:提供强社交属性的互联网公司外,云服务(实现辅助选址,客流分析和精准位置营销等),人工智能(如无人货柜等操作)和工业物联网等高端制造。

5.2 经济增长层面:从消费和投资两端分别推动经济增长

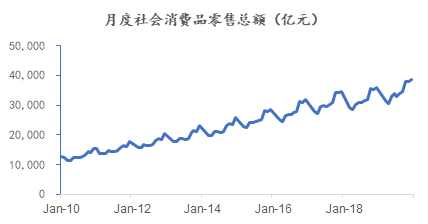

在零售业能够得到增长的假设下,消费端+5G产业链促进的CapEx投资增长均有利于经济的增长。消费方面近十年社零一直呈上升趋势,新兴的支付与消费场景能否维持经济疲软下消费活动的持续活跃系一种可能的影响。投资方面各个阶段均有不同的投资活动促进,笔者关注与该场景相关的配套设施的投资额上升。但该支付零售场景的物联网需求是否足够加快5G的发展仍存疑。

数据来源:国家统计局

资料来源:

[1]艾凯咨询

[2]前瞻产业研究院

[3]腾讯--《移动支付时代的无人零售报告》

[4]国家统计局

(文/清华大学五道口金融学院2019级硕士 和志毅 李钰萱 任益聪 五野井理穗 张星榕)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号