本文共字,预计阅读时间。

“这一增速创近X年来新高。”

如果把上面的X换成五、六、七,几乎都可以在各家银行的2019年业绩报告中找到对应原文。2019年,多家上市银行实现营收和净利润的两位数增长,不良贷款率和不良贷款额出现双降,交出了一份自2013年经济进入下行周期以来的最优答卷。

不过,在新冠肺炎这一始料未及的重大外部冲击下,银行的存贷款、中间业务收入、资产质量等多方面受到波及,其中,影响最大的还属零售业务。不少银行2月份的零售贷款规模不增反降,这也给近几年银行纷纷启动的零售转型战略浇了一盆冷水,让银行开始反思,零售占比究竟是不是越高越好?

此外,利率中枢长期下移的趋势,叠加贷款市场报价利率(LPR)改革的影响,以及负债端仍存在的存款成本上升压力,让银行的净息差收窄几乎成为不可逆转的趋势。对于各家银行来说,控制存款成本核算,提高贷款定价能力,做好资产和负债的双向管理,是接下来共同要面临的难题。

近七年来最好业绩

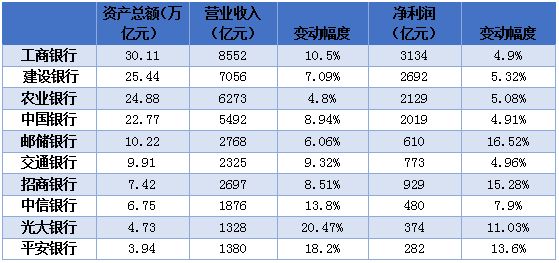

《棱镜》统计了六大行以及四家主要股份制银行的业绩报告发现,多家银行的营收和净利增速均创下自2013年以来的新高。

六大行中除了农行之外,营业收入增幅都在5%以上,其中工商银行的增幅最大,达到10.5%;净利润增幅除了新上市的邮储银行之外,其他均在5%左右。这比起大行几年之前营收和净利润2%左右的增幅来说,改善较为明显。

与基数庞大的国有大行相比,体量相对较小的股份制银行的增幅更为明显。其中表现最抢眼的光大银行2019年营业收入达到1328亿元,增幅超过20%,净利润增长达到11%,创造了6年来最好业绩。

此外,2019年招行实现归属于本行股东的净利润928.67亿元,同比增长15.28%,这一盈利增速创近七年来新高;中信银行实现归属于本行股东净利润480.15亿元,较上年增长7.87%,增幅创近六年来最高。

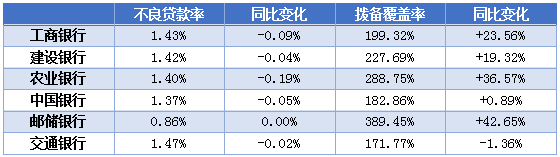

除了利润增速提速之外,银行资产质量的改善也较为明显。以六大行为例,除了邮储银行持平之外,其他五家的不良贷款率同比都呈现下降趋势,且不良贷款率都降至1.5%以内。其中降幅最大的为农行,下降19个BP至1.4%。

值得一提的是,在2015年农行的不良贷款率一度高达2.39%,刷新了近年来大行的不良率记录。自2017年起,农行启动三年的“净表计划”,目前来看,成效较为明显。

不良贷款率下降的同时,拨备覆盖率却在提升,这也是银行资产质量改善的信号。据《棱镜》统计,六大行中除了交行的拨备覆盖率微降1.36%,中行微升0.89%之外,其他四家银行都是大幅度提升,拨备覆盖率超过200%的大行有三家。

净息差收窄趋势不可逆

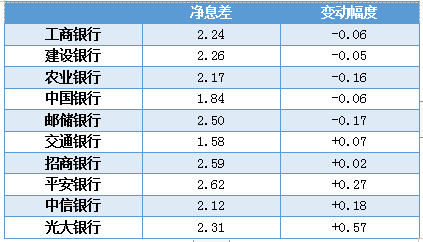

随着中国利率市场进入下行通道,银行的净息差(NIM)成为每年业绩会上关注的焦点。毕竟对以利息收入为主的银行业而言,净息差是评判银行盈利能力的重要指标之一。2019年叠加LRP改革的这一因素,净息差更是出现一些明显的变化。

据《棱镜》统计,六大行中除了交行净息差上升7个BP之外,其余五家银行净息差都呈下降趋势,其中农行降幅最为明显,达到16个BP。

农行副行长张克秋解释称,从资产端来看,一是随着LPR改革,贷款报价利率水平呈行业性的逐步下行,银行的贷款收益率随之下降,农行的贷款收息率从一季度的4.43%下降到四季度的4.38%;二是对民营、普惠、扶贫等重点领域贷款的支持力度进一步加大,中小企业贷款综合融资成本持续下降,2019年下降了1.2个百分点;三是市场利率中枢下行,金融市场业务的收益率也持续下行。

此外,农行根据客户特点和需要,市场化地调整了一些存款产品的定价策略,使得活期存款利率有所上升;另外根据利率走势的判断,适当拉长了存款的久期。“所以阶段性看起来,付息率上升的比较快,但是符合管理层预期。”

张克秋预计,2020年净息差出现行业性下行应该是一个大概率事件。

建行首席财务官许一鸣则给出了更直接的判断:2020年净息差将继续下行10个BP左右。不过他强调,各家行披露的NIM不可能有标准的口径,例如建行2017年调整了口径,将信用卡分期付款的收益放在了贷款的分子里,同业也有类似的调整,“口径、披露的方式还是有很多的差异的,没法简单的比”。

除了自身政策等因素影响之外,疫情煽动的全球金融市场的变化,也给银行NIM带来影响。3月以来,美联储累计两次降息150BP,使得联邦基金目标利率区间回到历史最低值,同时美联储还通过资产购买、回购等方式向市场提供美元流动性。“市场利率走低将直接影响我行外币资产收益。”中行副行长孙煜称。

2019年招行的净息差同比上升2个BP至2.59%,在同业已属于较高水平。但行长田惠宇仍然提到:“大家对我们NIM不要抱有幻想,我们不可能逆势而行,我们能做的是继续保持NIM行业领先的优势。”

招行在财报里解释称,受实体经济下行、企业融资需求疲弱影响,贷款收益率年内有所回落,同时,为承接客户理财到期资金,下半年招行主动适度加大结构性存款、大额存单等成本相对较高的存款产品的供应,负债端成本有所上升,导致净利息收益率回落。

如何应对接下来的净息差收窄压力?田惠宇称,招行从去年下半年开始,就在资产端加大了项目融资和中长期贷款的投放,拉长重新定价的期限;对1-3年贷款采取固定利率的策略;在负债端,对结构性存款、大额存单这一类对高成本负债来源从比例和总额上严格控制,同业负债成本也有望得到比较好的控制。

建行许一鸣也提到,未来为了控制NIM的良好水平,在贷款定价方面,要提高风险收入定价,调整结构;在存款方面,要始终注意存款的成本核算,特别是要保证零售业务和活期存款的占比。

“总体看今年资产和负债双向组合管理,总量、久期、重定价的周期和速度对NIM的管理是十分关键的。”张克秋称。

疫情影响有好有坏

正如张青松在业绩报告会上所称,“新冠肺炎是一个始料未及的重大外部冲击”,对全球经济都产生很大的影响,对于给经济供血的银行业而言,这种影响也是直接而深远的。

招商银行行长田惠宇在业绩会上详细地解读了疫情对银行获客、存贷款、净息收入、中间业务收入、资产质量五方面的影响。据他介绍,一季度尤其是2月份,招行的零售获客同比大幅度减少;两卡(信用卡和借记卡)结算收入下降;发债、资管项目投放因为疫情期间的隔离,导致尽调短期难以进行;此外,最大的影响是资产质量,信用卡和个贷的还款能力和意愿都在下降,信用卡、小微、房贷等业务的入催率、逾期率同比大幅度提升。

对于招行而言,由于信用卡40%的催收产能是在武汉,在疫情期间基本停工了,因此在所有业务里面,信用卡受的影响最大,不仅体现在交易量,还有资产质量上。比如,信用卡的海外交易量收入减半。

中信银行行长方合英也提到,受到企业停工、居民消费萎缩的影响,银行业务需求端也出现萎缩,资产日均规模离预期比较远,特别是2020年2月份的一般性贷款当月新增仅66亿元,环比少增了724多亿元。

据他介绍,新冠疫情对银行的影响主要在零售贷款上,该行2月份的零售贷款,包括信用卡贷款,两者的规模不增反降,一共下降了169亿元,环比下降了1600亿元。“这个数据是非常大的。”

此外,疫情对于银行获客、交易、资产质量等方面也带来比较大的影响。2月份中信银行发卡量同比下降47%,交易量同比下降了5%,贷款下降3%;资产收益水平出现下行;不良率和不良额则出现小幅上升。

疫情对资产质量的影响成为一个共性话题。中行风险总监刘坚东在业绩会上提到,因客户偿债能力降低,一些司法程序受阻,清收工作推进难度也在进一步加大,这些情况都会预计对全年特别是一季度的资产质量带来一定的冲击。“我们也预测,从逾期贷款的情况来看,今年一季度和半年会有所上升。”

与受冲击较大的零售业务相比,对公业务的影响相对较小,仍处于正增长。据中行管理层介绍,截至3月26日,中行境内行人民币贷款比年初新增5185亿元,同比多增3039亿元;农行到2月底本外币贷款较年初增长了5262亿元,同比多增了284亿元。

当然,疫情带来的也不全是坏消息。田惠宇就提到,招行线上优势和财富管理的优势在疫情期间得到了充分的发挥,理财和基金销售同比大幅度增加,支撑、推动了零售AUM的平稳增长。此外,金融市场类业务没有受到这次海内外市场,特别是境外市场大幅度波动的影响,反而部分受益。

光大银行副行长曲亮也提及,尽管信用卡的新增发卡量增速是下降的,但是数据营销类发卡的增速在明显上升。线上数据+线下预约面签的数字营销模式的获客量在快速提升,增长达到了10倍。

反思零售优先策略

2013年经济进入下行周期,银行风险开始集中暴露。为求发展,不少银行提出向风险分散、波动较小的零售业务转型,试图通过零售金融这一“压舱石”来平滑周期。

零售金融业务是指银行向个人客户提供的金融产品和服务,包括个人贷款、存款业务、银 行卡业务、个人理财服务及各类个人中间业务等等。各家银行在业绩报告中对零售金融的表述略有不同,有的称为个人金融业务或者个人银行业务。

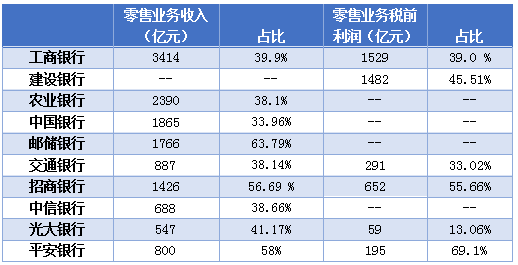

据《棱镜》统计,在六大行中,除了具有自身特色的邮储银行之外,2019年零售业务收入占比最高的为工行,占比接近四成。这与工行于2019年启动了“第一个人金融银行”战略有关。据工行执行委员宋建华介绍,2019年工行个人存款突破10万亿元,比上年增加了1.04万亿,时点和日均增量保持市场双第一;个人贷款新增7471亿元,增长13.3%,增量也位居市场第一。

“第一个人金融银行战略是工商银行的一项长期战略和优先发展战略。”工行在年报中提到。

此外,中行2019年调整了个人业务条线的组织架构,据中行副行长郑国雨介绍,新的组织架构包括个人数字金融部、消费金融部、银行卡中心,其中个人数字金融部下设两个二级部,分别是数字化平台中心和私人中心。2019年末中行个人客户增量和增速创近三年最高。

股份行中,中信银行2019年零售板块营业净收入712.5亿元,同比增长23.9%,营收贡献度38.66%,提升3.1个百分点。中信银行董事长李庆萍提到:“中信银行花了5、6年的时间做零售业务的转型,去年零售存款增加了1600亿元,是有史以来最好的年份。”

而更早提出向零售转型的招行和平安银行,两家的零售业务占比明显更高。平安银行的零售业务收入和零售业务税前利润分别占比58%和69.1%。

招行在业内素以“零售之王”著称。2019年该行零售金融业务税前利润达651.58亿元,同比增长13.86%;零售金融业务营业收入达1425.64亿元,同比增长15.66%,占该行营业收入的56.69%。

此次疫情对零售业务的巨大冲击,让部分银行开始重新审视这一原本以为抗风险能力强的业务。田惠宇就提到:“都说零售占比高的银行抗风险的能力强、波动小,市场比较喜欢。然而,这并不意味着零售的占比越高越好,目前我们零售收入占比超过55%,五年规划大概在60%左右,我认为这个规划是合适的,特别是这次疫情让我们重新思考这个战略定位、战略规划的适当性。”

他强调,按照当前的形势,招行要完成今年的资产投放计划,“零售增速肯定没有去年那么高”。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号