本文共字,预计阅读时间。

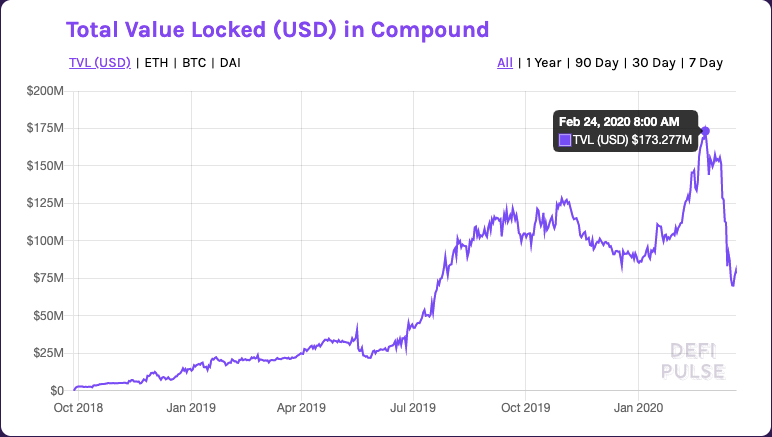

Compound是目前DeFi借贷市场上主流的以太坊借贷平台之一,成立于2018年9月,并在2019年11月从Andreessen Horowitz、Bain Capital Ventures、Polychain Capital和Paradigm等风险投资公司筹集资金2500万美元。Compound支持8种代币ETH、USDC、DAI、REP、WBTC、SAI、ZRX和BAT的借贷,用户可以通过抵押一种代币借出另一种代币。根据DeFiPulse的数据显示,Compound平台上锁定的资产曾最高达1.73亿美元,成为目前仅次于MakerDAO 的第二大DeFi借贷平台。

Compound锁仓总值/来源:DeFiPulse

何为DeFi?

DeFi是Decentralized Finance(去中心化金融)的缩写,通常指代在区块链上构建的数字资产、金融类智能合约、协议和DApp等,近年来引起广泛关注,是区块链生态系统中发展最快的领域之一。

DeFi试图利用区块链技术解决传统金融行业中的主要缺陷。传统金融行业依赖于中介机构的存在,通过中介机构对市场的运作与整合,不断优化调节资源配置。相应地,传统金融体系存在很多问题,例如金融行业长期存在的信任和效率问题、资源的不透明与不恰当分配、区别对待的金融服务等等。利用区块链分布式、透明化的特点,DeFi构建的金融系统更开放,并且尽可能减少用户对中心化机构的依赖与信任。由于DeFi不需要第三方中介机构的参与,仅依赖区块链技术与智能合约完成,因此通过DeFi进行的金融活动非常省时高效,并大大降低了过程中产生的费用。这一特点对于特定场景而言优势明显,如跨境汇款或贷款业务等。

总而言之,DeFi包括以下优势 (1):

-去中心化:DeFi平台的运营不需要中心化机构的参与,使用区块链技术与智能合约自动完成交易流程。

-系统透明:任何人都可以阅览构建平台的代码,交易活动在分布式账本上可见。

-可互操作:所有协议都是开源的,可以满足用户组合DeFi应用,构建新的金融产品的需要。

-无需许可:任何人都有访问权限,无需经过中央机构的认证。无论用户身处何处,都可以拥有相同的DeFi服务。

DeFi的应用方向与现状

DeFi的应用方向众多,包括稳定币、借贷平台、去中心化交易所、KYC/AML、支付平台、衍生品平台、市场预测平台等等。目前已经出现了上千个DeFi项目,几乎涵盖了传统金融行业的各个领域。这些应用多构建于以太坊上,依赖智能合约实现不同业务。

基于以太坊的DeFi项目分类/来源:theblockcrypto.com

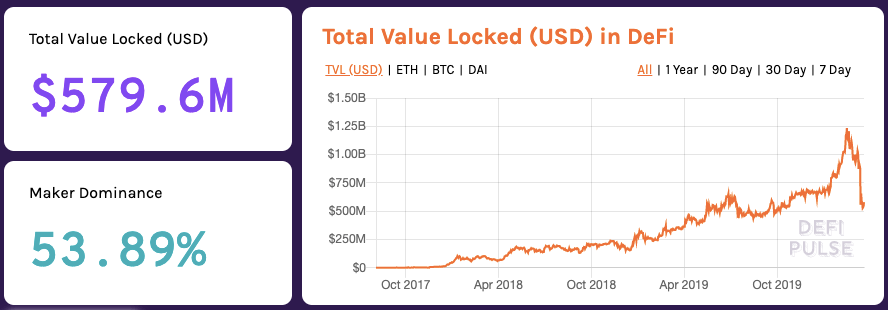

2019年是DeFi市场蓬勃发展的一年。根据DeFiPulse统计的数据,在2019年1月初,锁定在DeFi中的资产约为2.7亿美元,而到2019年12月末,锁仓金额超过了6.87亿美元,约为年初资产总价值的130%。这一数据在一定程度上反映了DeFi在2019年的发展情况。

DeFi行业的锁仓总值/来源:DeFiPulse

DeFi借贷业务的快速发展

在DeFi众多业务领域中,最引人注目的三大方向为稳定币、去中心化交易所和借贷业务。其中,DeFi借贷业务的发展尤为迅速。其自出现至今的历史仅有两年时间,但是众多去中心化借贷平台已陆续出现在以太坊上,知名项目包括MakerDAO、Compound、Dharma、dYdX等。目前,DeFi借贷业务中的总贷款金额超过1.3亿美元,在历史上最高贷款金额超过2.19亿美元。

DeFi借贷业务继承了区块链去中心化、去信任化、透明开源等特点。但与传统中心化的借贷业务而言,DeFi表现出一些特定缺陷,如智能合约存在的技术风险、利率水平受借贷规模影响较大等。总而言之,DeFi借贷领域尚处于早期阶段,尝试使用不需要可信三方的条件下,为个人和机构投资者提供另一种投融资渠道。同时,相较传统银行和金融机构提供的低利率存款,部分投资者开始将目光转向DeFi借贷行业,期望获得风险较低的利息收入。

借贷过程中,涉及三个角色:

1.存款人:为平台提供存款,赚取利息;

2.借款人:超额抵押资产,借出资金,并为存款人付息;

3.清算人:在借款人的抵押资产价值不足时,触发清算规则,出售借款人的抵押品,获得清算折扣利润。

主流的DeFi借贷平台多依托于借款人的超额抵押作为发起贷款的关键条件,并利用严格的规则来决定是否在贷款期间关闭贷款。由于DeFi借贷业务中不存在传统意义上的信用关系体现(2),因此采用抵押这一原始方式进行担保贷款。

DeFi平台中主流的超额抵押方式在一定程度上可以处理违约风险。例如,如果借款人要借100美元的ETH,他需要根据DeFi平台的超额抵押率要求,抵押价值超过100美元的其他加密货币,例如150美元的DAI。如果抵押品价值跌破贷款水平,借款人可以存入更多抵押品,或将抵押品出售以维持系统偿还能力。加密资产价格往往存在较大波动性,因此,当以加密资产为抵押品时,借款人提供的超额抵押能够在加密资产价格跌至贷款价格之前提供足够缓冲空间。此外,在区块链平台上清算和拍卖加密资产的时间也应考虑在内。在抵押资产价格大幅波动的情况下,在完成清算之前有可能会出现较大的价格变化(3)。

DeFi借贷的出现为存款人和借款人双方都提供了受益的动机。对于存款人而言,将闲置加密货币资金存入借贷平台可以获取利息作为额外收益。对于借款人而言,借款人除了可以通过借入某种资产之外,还可以暂时获得区块链上的更多权力,如治理权等。

Compound构建资金池借贷平台

根据Compound白皮书的介绍,其成立的初衷是,“加密货币和数字区块链市场已经发展为一个充满活力的生态系统,由投资者、投机者和交易者组成,可交换上千种区块链资产。遗憾的是,金融市场并没有那么成熟:参与者几乎没有能力交换资产的时间价值。”出于这一目的,Compound通过抵押借贷方式,令用户可以交易资产的时间价值。借款人仅需支付少量利息,即可获得另一种资产在一段时间内的使用权。

Compound的运营模式接近于传统的银行模式,以流动的资金池方式聚集存款人存入的资金,并将资金贷给借款人,通过算法平衡供求、设定利率。Compound平台被设计为不具有交易对手风险,存款人向资金池供应加密资产获得利益,借款人向资金池借出代币并支付利息。因此,存款人不需要等待其交易对手偿还借款。

在Compound平台中,每种代币拥有独立的资金池。当借款人以某一代币进行抵押时,相应资金池会增加;当借款人借出某一代币时,相应资金池会减少。资金池的存在使得交易双方不需要单独撮合,不存在交易对手风险,提高了交易效率。

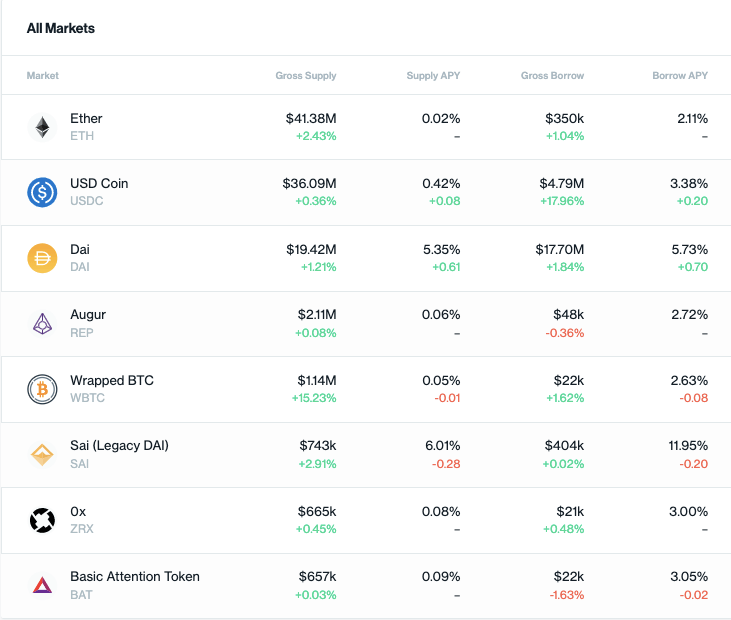

下图列出了Compound支持的八种加密货币的资金池概况。每一项包括该资金池的总供给、存款利息、总需求、借款利息。

Compound资金池概况

对于存款而言,在Compound平台上存款与在银行存款非常类似,存款人将其加密资产存入智能合约,并赚取由此产生的利息。此外,存款人可以随时从Compound中提取其存入的本金和利息。

对于借款而言,从Compound借款需要借款人超额抵押该平台支持的代币,获得贷款额度,并借出其他代币。超额抵押的方式在很大程度上降低了借款人违约的风险。当借款人返还借款及利息后,将会自动收回锁定的抵押资产。由于抵押资产的价格存在波动,一旦其价格低于贷款水平的阈值,则需要借款人补仓,或者会触发智能合约自动清算,此时借款人会持有借款,但会失去抵押资产。换言之,如果借款人的借款能力不足,他们的抵押品将拍卖出售,用以偿还债务。

Compound的资金池设计意图为借款人提供高流动性。取决于对资产的供需状况不同,Compound使用算法设定每种资产的贷款利率。当借款人对某一加密资产的需求较低时,资金池里的可借贷金额过剩,流动性高,利率会降低,从而鼓励更多贷款;当借款人对某一加密资产的需求过剩时,可借贷金额降低,流动性低,利率会增加,从而吸引存款人的供给。

目前DeFi借贷行业尚处于早期阶段,行业规模小,交易产品类型有限,技术风险依然存在。这一系列约束条件导致DeFi借贷的受众较小。但是随着行业的发展与升级,DeFi借贷展现出扩张的潜力。2020年3月,全球资产管理公司Fidelity投资的加密货币安全公司Fireblocks宣布集成了Compound,允许其客户通过Compound平台获得被动收入,赚取利息。Compound 的 CEO 兼创始人 Robert Leshner 表示:“这个行业一直在耐心地等待一个安全的、能够进入 Compound 市场的机构平台。能够在现有的工作流中增加增量回报将改变游戏规则,让机构投资者首次进入去中心化的金融领域。”

(1)https://blog.coinbase.com/a-beginners-guide-to-decentralized-finance-defi-574c68ff43c4

(2)https://www.8btc.com/media/546155

(3)https://www.coindesk.com/what-defi-needs-next-year-three-priorities

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号