本文共字,预计阅读时间。

是的,吃货们,海底捞回来了!受疫情影响,海底捞暂停46天后重新开业,除了疫情好转外,海底捞背后的供应链也功不可没。

海底捞的供应链

商场如战场,市场的竞争已经从终端商品和服务转移到了供应链。即使强大如海底捞,也不能做到自给自足,菜品、调味品、甚至门店装修等都需要其他供应商给予支持。海底捞创始人兼CEO张勇曾提到过“我们最强的地方其实是供应链”。现在以海底捞——蜀海(菜品供应商)为例给大家科普下供应链金融。

一般而言,行业内的优势企业对上游供应商会设置一定的账期,采用赊账模式,先进货,之后再支付货款。比如蜀海为了保证充足的现金流,可能把资金压力转移给供应商,先进货后付款。如果供应商没有充足的现金流,便会出现资金紧张,不利于供应商的服务能力的拓展,甚至影响供应商运营,可能需要银行给予贷款支持。但是银行由于并不了解这个供应商的信用情况,可能不会给予贷款支持。如果供应商拿着蜀海的进货单找银行贷款,事情也许就顺利多了。这个时候蜀海可以告诉银行:我确实欠他这么多货款,会按照合同支付。银行在得知供应商的有能力还钱后,很乐意贷款给他。

比如蜀海为了缓解上下游的资金压力,就会依托自身平台给他们提供供应链金融服务,如融资保理、存货质押等。

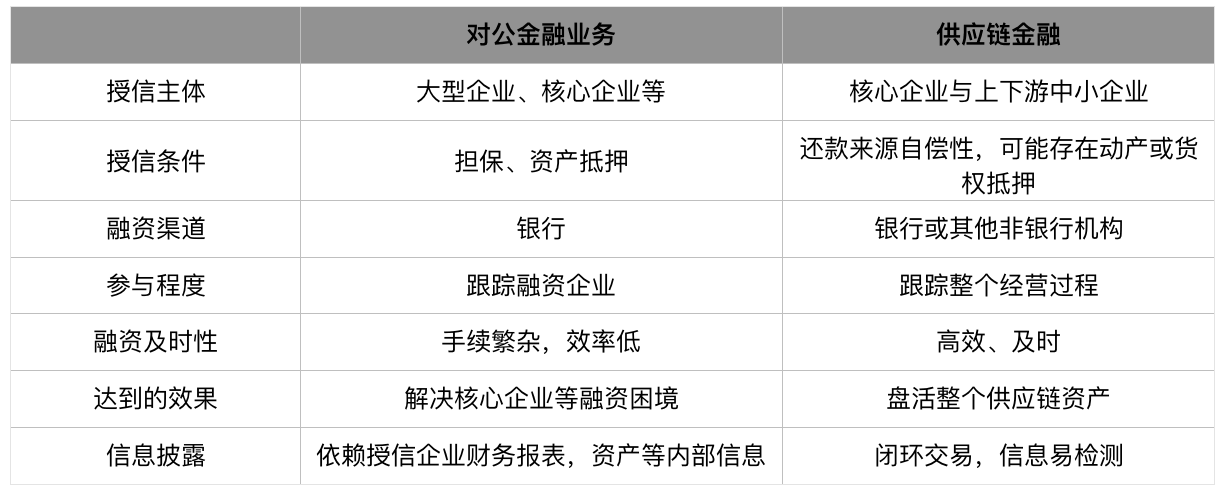

供应链金融的发展与优势

中小企业在生产经营过程中常常需要资金的支持,然而中小企业的信用难以评估,抵抗风险能力差,银行为了控制坏账率,不愿意给他们办理融资业务。中小企业的“融资难、融资贵”问题普遍存在。随着大数据与金融科技的发展,让供应链金融有了生长环境,使得中小企业的融资问题有了解决的可能。

与传统对公金融业务不同,供应链金融多数是以核心企业为中心,从核心企业的上下游产业关系与订单交易出发,对供应链上的各个企业进行资信评估这在一定程度上降低中小企业的融资门槛。

此外,随着市场环境的日趋繁杂,供应链金融将供应链上的企业连接起来,促进各企业之间的信息交互,以服装为例,如商家的销售库存里某个款式销量好,布料厂就可以提前储备相关的布料。供应链中的各节点,包括供应商、制造商、贸易商、零售商和客户等存在信息交互,而信息交互是否有效以及是否高效就决定了整个供应链的运作效率,进而影响链上各成员的效益以及客户对所需产品或服务的满意度。反之亦然。供应链金融为了控制风险,需要监控链上各环节的交易风险,关注异常信息,如数据异常、价格浮动等。

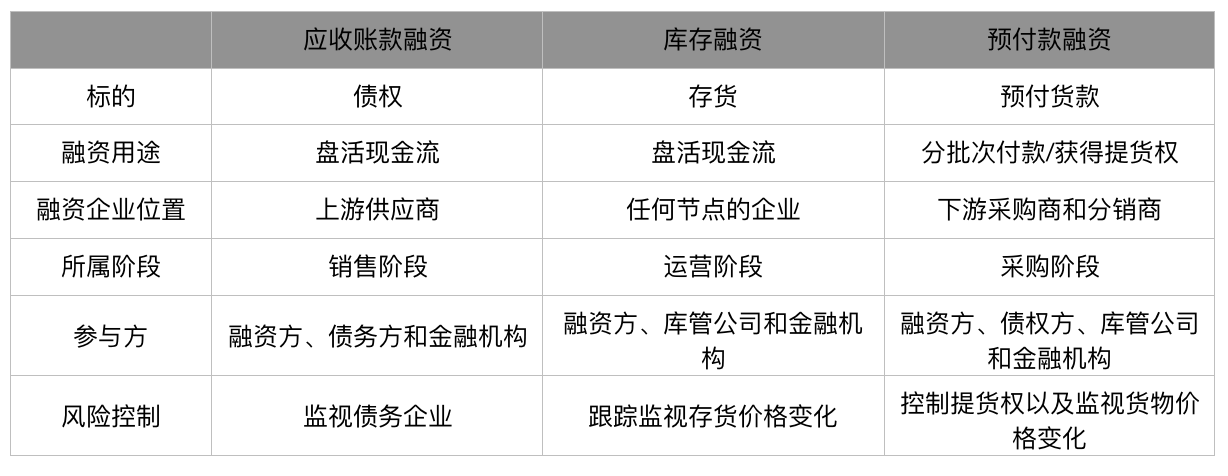

常见的三种融资模式

应收账款融资

应收账款质押融资是是指企业与银行等金融机构签订合同。以应收账款作为质押品。在合同规定的期限和信贷限额条件下,采取随用随支的方式,向银行等金融机构取得短期借款的融资方式。其中放款需要发货来实现物权转移,促使合同生效。同时也需要得到核心企业的确权。

库存融资

库存融资是指借款企业以仓库库存作为质押物资向金融机构借款。在存续期间,金融机构需要委托第三方公司对质押物资进行监控和看管。如果借款企业跑路,金融机构有权对质押物资进行销售。由于仓库成本和人工成本高,再加上后期的变现也需要大量的时间成本和人工成本,所以金融机构对库存融资的质押物资有一定的要求。

预付款融资

预付款融资模式是指上游核心企业承诺回购的前提下,中小企业以金融机构指定仓库的既定仓单向银行等金融机构申请质押贷款,同时由金融机构控制其提货权的融资业务。

供应链金融创新模式

从三种融资模式中可以看到,供应链金融常见模式中,仍以核心企业的信用为依托,向上游或下游进行传递和分享,其中核心企业的对上游的应付账款,或对下游的回购承诺等,都构成了供应链上下游融资企业的直接还款来源。在此基础之上,进而演化出供应链金融的两大创新方向:

第一, 供应链核心企业信用的逐级拓展。以核心企业的应付账款为基础,关注产业链上各参与方间的真实贸易背景,通过技术手段使得核心企业的信用得以在产业链上下游逐级流动,使得居于产业链末端的小微企业也能够分享到核心企业的信用,即以甲方的甲方的甲方的订单为基础来进行融资。在这一创新领域,区块链等技术手段得到了充分应用,应收账款全生命周期上链,使得交易和资金流动更加透明化、可监控,真实性得到保障。

第二, 数据驱动的供应链金融。不同于单纯的分享核心企业信用,数据驱动的供应链金融更为关注通过数据对真实贸易背景的实时反馈与验证。通过打造信息流、资金流、物流的闭环,将融资需求和还款来源放到真实的产业链中,可以脱离核心企业的信用分享,关注每一个融资主体自身的资信情况、还款来源与还款能力。

结语

供应链金融这一业务经营模式,更是一种金融风险控制的模式,它利用供应链中核心企业的资信能力,依托供应链上下游的信息流打通,来缓解商业银行等金融机构与中小型企业之间信息的不对称,帮助供应链上各成员盘活资产,解决处于上下游中小企业的融资难融资贵问题,提升供应链内部的资金效率,最终达到共赢的最佳效果。不过供应链金融模式目前更多还处于核心企业信用分享的阶段,对于数据驱动的创新模式,还需要金融机构能够打破传统思维,充分利用产业链数据优势,提升风险识别与评估的能力。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号