本文共字,预计阅读时间。

Part 1 公司概况

1.1 基本信息

成立日期:2017年

公司地点:旧金山

创始人:Adena Hefets、Alex Klarfeld、Brian Ma和Nicholas Clark

员工数量:15人

运营地区:在亚特兰大,克利夫兰,孟菲斯,圣路易斯,达拉斯和坦帕均有运营

1.2 融资情况

Divvy Homes的A轮融资共3000万美元,包括股权和债务融资,由A16Z和一家名为Cross River Bank的商业银行领投,同时有Caffeined Capital、DFJ、HVF Labs和Scfi VC等投资者支持。2018年,再次获得新加坡主权财富基金——新加坡政府投资公司及莱纳房产公司4300万美元B轮融资。加上此前获得的1亿美元债券融资,Divvy Homes目前获得的融资规模超过2亿美元。

1.3 企业创办原因

公司创立背景源于在过去的十年中,成千上万的美国人被迫搁置了他们拥有房屋的梦想。房屋价格的上涨速度快于工资的上涨速度。抵押要求越来越严格。结果,租房者错过了一个重要的财富积累机会:拥有房屋。因此,带着解决这一痛点的初衷,Divvy Homes利用自身资产信用资质和能力,乘互联网金融迅速发展之势,通过大数据分析等房地产市场分析技术,为低信用客户提供房屋贷款,以低首付、租转售的模式吸引购房者,为信用资质不足或资金紧缺的客户提供从租房向买房过渡的能力和可能性。

1.4 互联网金融分类归属

Divvy Homes“先租后买”(Rent-to-own)的模式属于互联网金融中的互联网信贷与信贷科技,针对传统金融系统中贷款机构(如银行等)购房贷款的信用资质要求针对特定群体过高这一痛点,进一步化解购房者自有资金和信用资质门槛,优化了低信用客户的负债端,为低信用客户提供购房缓冲期以缓解购房压力。

Part 2 商业模式

2.1 客户群体

Divvy的Rent-to-own 模式本质上是利用互联网金融的思路,为资质不足(包括信用资质和资金资质等)的购房者进一步化解传统贷款机构的贷款门槛,缓解购房压力,同时建立从租赁到购房的缓冲期以便谨慎决策。

在有购房需求的人群中,Divvy主要面向的客户群包括两大类:

1. 信用额度不高、信用历史不长的群体(如初入职场的学生、上班族);

2. 背负一定负债、资金不足,一次难以支付首付的群体;(如不少中产阶级)

2.2 盈利模式

Divvy的核心业务是提供房屋出售及贷款服务,同时也经营一些衍生和相关业务,如购房信用分数提升方案定制、房屋维修等服务。

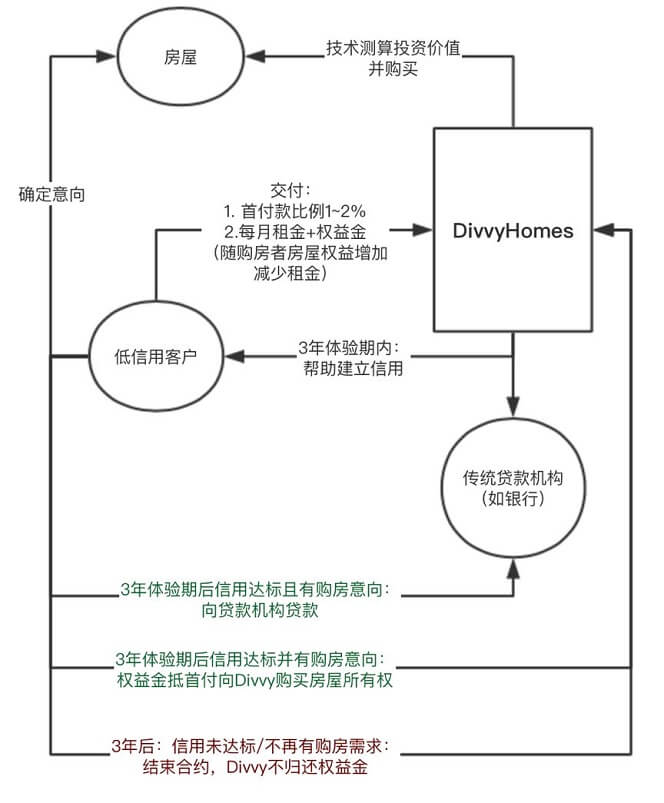

其核心业务流程如下图所示:

2.2.1 与客户的业务联系

大致可以分为三个阶段:

1. 协商期:购房者与Divvy交流购房意向,约定购房价格并缴纳1%-2%首付款即可入住,Divvy代为购入目标房产,提前锁定该套房屋资产;

2. 租赁期:Divvy与客户建立租赁关系,按月收取费用,其中大部分为房屋租金(Rent Payment),剩余20%-25%部分称为权益金(Equity Payment),作为客户对房屋享有权益的积累,作为未来房屋资产交割时客户支付的首付款。在此期间,客户可以随时选择买断房屋,购房价格为Divvy利用自有的模型预测系统给出的决策期开始时的预测价格;

3. 决策期:一般在第3年时,权益金累积会满足首付款10%的要求,客户可以决定是否按此前确定的购买价格买下该套房屋。如果放弃购买权,权益金不予退还,实际上权益金就成为客户因享有购房权利而支付给Divvy的期权费。

2.2.2 收入来源

1. 稳定的租金收入,以高于市场价格的租金获得稳定的收入来源。随着买家房产所有权比例的增加,Divvy收取的租金也会相应调低。

2. 权益金,如果买家最终决定购买房屋,权益金会成为买家未来的首付款中的一部分。而如果买家最终放弃购买,权益金归Divvy所有,买家与Divvy的交易可以看作“昂贵”的租房交易。

3. 房屋的价值增值。Divvy给买家在三年内随时买下房屋的权利,由于房屋增值和模型自身的市场参数设置等原因,提前买断价格很可能比最初确定的买断价格要高,Divvy从中获取提前交付房产的收益。同时,对于客户放弃购买的房屋,Divvy也可以选择出售房屋、赚取升值差价,或者继续寻找买家。

Part 3 竞争能力分析

3.1 产品层分析

3.1.1 模式创新

Divvy向客户收取的款项包括一部分“租金”和一部分“权益金”。这种融资租赁和期权相结合模式的好处是赋予了客户一个购房期权,所支付的“权益金”为期权费用。该模式下,既体现了租赁的好处(低首付入住),又彰显了期权中时间的价值(缓冲期间可以充分体验、体验探索、观察房价、积累信用、争取贷款)。而且随着买家房产所有权比例的增加,Divvy收取的租金也会相应调低。对于客户来说,随着权益金的增加,机会成本也在不断增加,即使租金降低对于客户本身的总成本并没有太大的影响,但是实际上,这种创新的模式发挥了机会成本的价值。租住期满,如果潜在买家选择放弃购买自己提前锁定的房产,这3年来累积缴纳的权益金就成为对于Divvy赋予购房期权的一部分补偿。

3.1.2 风险控制

Divvy目前的运营重心集中在克利夫兰(Cleveland)、孟菲斯(Memphis)和亚特兰大(Atlanta)。这些城市本身房价适中、房产市场发展稳定、经济发展前景良好。且Divvy不允许购买银行的法拍屋(foreclosures),卖空状态的房屋(short sales),银行产权房屋(bank-owned),县产权房屋(county-owned)和房利美/房地美产权(Fannie/Freddie-owned)的房屋。最后,Divvy为客户购房的价格区间稳定控制在10万美元至40万美元;利用数据模型和算法分析预测未来房价走势,挑选在模型下房价预测走高的房子;并对潜在买家的财务状况、未来购买力进行严格审核。这些举措,都进一步降低了自身的运营风险。

3.1.3 竞争分析

Divvy Homes和Zero Down、Verb house与Ribbon相似,属于先租后买的营业模式,Divvy Homes也针对经济实力有限、且信用积分较低、达不到银行房屋贷款分数的客户。Divvy先替买房者向银行付钱,买房者每月付Divvy贷款,同时提升信用分。Divvy和Flyhomes等其他公司不同的是,主要针对克利夫兰、亚特兰大等房价较低的地区,走了和Ribbon同样的“农村包围城市”路线。

Opendoor主要针对的是那些想快速把房子脱手,少收点钱也无所谓的卖家。Divvy与其相比,库存风险较小,且属于“细水长流”式现金流入,相对风险较小,融资能力要求也不那么高。Zillow是靠广告费赚钱。他们推荐的agent都是第三方,通过注册交钱上榜,给的钱越多,位置越靠前。无论是买房、卖房还是租房,都可以在Zillow上找到本地的中介。Redfin本身是房产中介公司,靠网站和APP引流。经纪人都是自己的员工,通过佣金赚钱。Redfin依靠吸纳当地的传统经纪人组建团队,好处是组建团队的速度快,但是因为不是公司自己培养起来的,每个人都有自己的“路子”,服务质量可能并不稳定。Divvy与之相比,他们第三方风险较小,且自由团队提供的服务质量更高,更有利于后续在Fintech背景下提供定制化特殊化服务。

3.2 团队层

Adena Hefets与Brian Ma,Nick Clark和Alex Klarfeld共同创立了该公司。Adena Hefets担任其首席执行官,曾是私募股权公司TPG的大型收购团队的成员,与他人合伙建立了Square Capita,丰富的工作经验使其非常了解债务和定价贷款。而创始人之一的亚裔Brian Ma,本身就是计算机科班出身,同时拥有在Zillow等多家地产公司工作、创业的丰富经验,对技术的分析支持、美国房地产市场痛点的理解,都有更准确的把控。

3.3 制度层

3.3.1 客户选择制度——严格却不失温情

若想获得Divvy的资格,客户需要满足:有记录的收入(每月至少收入$ 2,400);必须具有550以上的信用评分;必须通过背景检查,包括租赁历史记录;结账前需预付2%的首付。对于客户来说这些要求并不难满足,且此类客户多为银行等机构的不合格客户,本身可选择的融资途径就相对狭隘,对于Divvy来说,这些客户的弹性小,但对住房却有刚需,是盈利的良好来源。

3.3.2 后备保障制度——换位思考促进共赢

Divvy作为房东通过收取租金来获利。通过与计划在将来拥有房屋的负责任的租户合作,让租户自行照护自己的房屋,Divvy可以节省物业成本。

Part 4 核心价值分析

4.1 贷款门槛降低,优化负债

Divvy homes的商业模式以“先租后买”为主,针对的是收入稳定却无法支付房屋首付或信用等级不够而无法获得高额贷款的用户。公司通过互联网信贷优化了用户的负债,为家庭提供了新的融资选择。

先租后买的行为实质上打破了租售相互脱节的陈旧模式,尽可能的降低住房市场的结构性壁垒。用户能够在三年时间建立存款与信用,缓解现金流的压力,并将租期内权益金转换成抵押贷款,解决了信用不足的问题;同时用户可以在租住期间观察房屋的质量,做出更好的决策,在购买房屋时所付的租金可以转为首付款,从而减少可能存在的经济损失。

4.2 科技金融赋能,提升效率

Divvy homes通过建立评价系统,对用户资质与房屋价格进行合理评估测算,尽可能确保用户购房的可能性,从而提高房产交易的运作效率。

同时,平台可以利用规模效应帮助用户更好地建立信用,利用金融科技优化贷款流程,提高最终办理房屋贷款的效率。在房屋的利用上,公司从房价较低的地区买到大规模的房产资源,无论最终成交与否,都可以通过租赁的方式保证其资源的有效利用率,避免房屋空置。

(文/清华大学五道口金融学院2019级硕士生 朱柄各 王艺涵 袁俊童 谭立言 王岳岩)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号