本文共字,预计阅读时间。

Fin-Lab线上沙龙是在清华大学五道口金融学院支持下,由未央网发起的公益线上主题沙龙活动。在疫情之下,未央网推出Fin-Lab线上沙龙之创新企业战“疫”专题,以直播形式为创业者们提供切实有效的实操宝典,帮助创业者渡过疫情寒冬!本期演讲嘉宾:李浩,火星文化CEO。以下为嘉宾演讲实录:

经济转型,困顿丛生

过去两年相信很多创业朋友都能感觉到大环境的变化。中国经济经历了高速发展40年的奇迹,但这样的速度是不可能一直延续下去。2018-2019年,是经济发展周期切换的节点。从外部经济环境来说,第一,增长放缓了;第二,中美贸易战开启,而且显然贸易战不是一、两年甚至三、五年能够结束,我们可以预期它是未来10-20年长期持续的状况;第三,传统经济三驾马车不管是出口、基建还是消费都慢慢失效,迫切需要找到经济的新驱动。

在这样的经济背景下,一月初我们在上海做了一个创业者训练营,面向消费品企业的创始人。合作机构的合伙人当时对我说,刚刚过去的2019年,消费品企业的创始人都非常焦虑。不单是外部经济环境的缘故,大部分消费品企业在2019年都发现营销和渠道构建面临一个全新变革,大家一时间有些无所适从。

这种变化是怎样产生的?我们看一组数据,A股传媒广告这个板块2019年上半年的数据同比2018年下滑了8.8%,其中电视、户外等传统广告渠道,广告预算下降了18.9%。行业整体下滑时传统广告渠道下滑得更快,这其中的差额转移到哪里了呢?抖音背后的母公司字节跳动,2019年有1210-1410亿的营收。当媒体广告行业跌入低谷,短视频行业却一枝独秀。

消费模式变迁,触发型消费崛起

对于消费品企业最大的一个考验是什么,用户的消费模式在过去几年间发生了一个大的变化。自从1998、1999年电商网站开始兴起后,过去20多年里,用户的消费行为一直从线下不断向线上迁移。像火星服务的一些美妆行业的客户,可能上万家线下专卖店、几万个专柜抵不上一个线上天猫旗舰店的销售量。

从线下往线上迁移时,过去几年有个变化:用户的消费行为,从“人找货”到“货找人”。比方说,需要换个手机,再买两件牛仔裤,用户上淘宝、京东,会去搜索比较,这个逻辑是人去扫货,是一个主动的行为,以偏刚需的产品为主,价格相对敏感。

而过去两三年里,情况发生了什么变化呢?比如,对于女生来说,在看李佳琦一场直播之前,并没有觉得自己缺某个色号的口红,但是看李佳琦视频的时候就忍不住,听了两三句口号就买下来了。我们会发现,用户越来越容易被他/她所关注的红人或者通过某些个人比较喜欢的内容,激发创造出消费欲望,我们把这叫“触发式消费”。

这种随性的消费行为有两个诞生背景。第一个背景是我国的人均GDP在过去几年不断的攀升,2019年这个数字已经突破一万美金,另外中国有16个城市人均GDP已经超过了两万美金。收入高,不以购买必需的生活用品、刚需用品为主,很多时候消费就是让自己开心,所以消费行为会更加随性。

第二个背景,是由社交媒体和算法媒体所带来的割裂。以微信微博为代表,登录微博微信之后,就会发现用户的不同。70、80后你喜欢刘德华我喜欢张学友,相互之间不存在鄙视链。而对于今天的年轻用户,喜欢吴亦凡的人通常不太看得上喜欢鹿晗的人,会觉得我们没有共同语言。社交媒体兴起之后,用户就开始难以形成共识,算法媒体加剧了这种割裂,Facebook、Youtube、今日头条、抖音、快手,都在用这种算法做割裂。从用户使用这个app的第一刻起就不断地收集用户行为,收集用户数据判断喜好,用户喜欢看什么就推送什么,这种割裂让用户形成一种无共识的状态。

从红人营销到柔性生产,营销打法和产业趋势正在转变

无法形成共识对品牌营销人带来两个考验。第一,传统打法失效了。从上世纪90年代起,央视的标王,一直都非常抢手,因为投入产出比很高。21世纪的当头10年,如果想要自己的品牌迅速建立起知名度,就是冠名赞助强档卫视的综艺,例如加多宝品牌崛起就是靠赞助中国好声音。传统媒体基本是一个点对面的力度,很容易让人们被广告密集轰炸之后形成强认知,形成共识。但今天这种打法已经失效了。

第二,品牌定位人群需要进一步细分。以前一个美妆面膜品牌,可能有两三款面膜产品就差不多了。但今天需要各种各样的产品、概念、功能、定位去面对不同的细分人群,同时营销打法也变化了。

在过去四年,在美妆行业里崛起速度最快的一个国产品牌——完美日记,从品牌的创立到现在仅有差不多四年时间,2019年我们预期它在天猫的彩妆销售额超过了30亿,在这个品类里持续排名第一。完美日记就是非常典型的走新营销打法路线的公司。他们会把“红人心态”利用到极致,同时和头部红人、十万粉丝总量的中腰部红人,以及后部的素人进行合作,利用头部来树立影响力,占领制高点,用大量的中腰部红人根据舆论制造热点,然后用大量素人来证明实用性。

阿里巴巴曾鸣教授去年曾分享过一个预判,他认为下一个十年,品牌会通过大量的红人,在工厂的生产线、在原产地直接面向终端消费者,不管是发布图文还是发布短视频,向终端消费者推荐产品,可以接受用户直接预订购买。厂商就可以比较清晰地摸到消费者的真实需求,反向推动企业柔性生产。

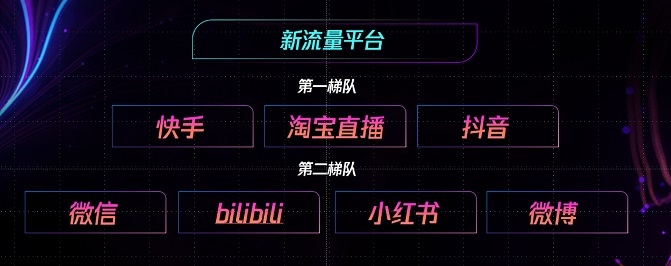

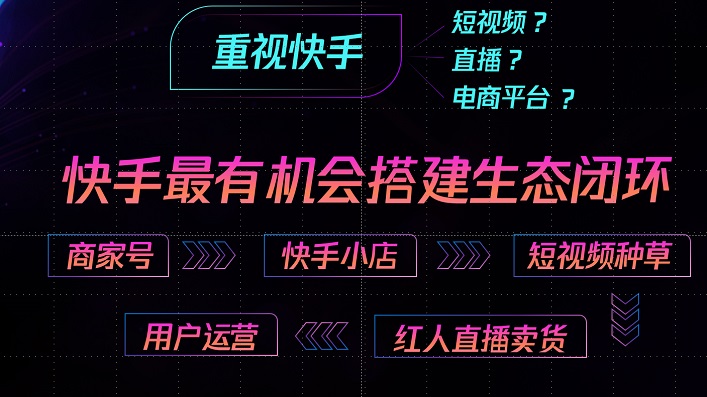

快手最有机会搭建生态闭环

对于新流量平台,我们进行了这样的定位分类:

我们一直很看好快手,它是在微信之外唯一有机会搭建生态闭环的平台。快手每天有1.5亿人在看,是中国最大的直播平台,可以说快手首先是一个社区,在很多县城、乡镇,很多用户甚至把快手当成半个微信来用。用户可以发现朋友,渐渐形成一个圈子。在这种强势社交属性下,用户粘性是很高的,所以快手在过去一年商业化速度非常快。

对品牌来讲,可以直接开快手小店销售自己的商品。品牌可以自己做内容,也可以与红人合作,可以自己做直播卖货,也可以和电商红人合作卖货。快手还提供了一些用户运营工具,提供了社区运营方案。

而抖音从用户体量上来讲,日活跃用户已经超过四个亿了,依然是品牌快速成长的最佳圣地,因为它的分发机制很有机会制造爆款。抖音可以有效精准地触及目标用户群,只要内容设计是目标用户所喜欢的,将很有机会制造爆款。

我们还看到一个很有意思的现象,短视频巨头们和电商平台之间的关系变得越来越微妙。比如说淘宝在大力发展直播,第一要抢用户市场,第二要抢主播。拼多多去年年底入局,京东的直播可以说一直不温不火,但京东也在希望把直播做起来。

2020,我们所看到的短视频和直播产业趋势

最后分享一些对行业的预判:

1. 直播电商站上风口。去年淘宝直播带货2000多亿,今年要达到4000亿,抖音快手两个平台加起来要达到4000亿,直播电商正处于一个放量快速成长的阶段。

2. 红人饱和+供给侧改革。不管在抖音还是快手上,从去年四月份开始,十万粉丝以上的红人持续更新的数量开始下滑,平台的整个红人体量已经到了饱和点,红人光靠娱乐化的内容吸引粉丝已经不够了,需要使用户标签更加清晰,内容更优质,内容迭代更快,供给侧的改革已经开始了。

3. MCN行业大洗牌。大的MCN公司是缺乏核心竞争力的,它们核心诉求有两个,一个是谁有强内容产出能力,一个是谁的商业化变现效率更高。这种公司更像经纪公司,他们没有供应链的能力,他们没有客户网络,就是形态上的红人公司,生存价值不高。我们判断,现有的MCN公司要死掉一半以上。

4. 新型代运营公司大量出现。这类2B公司,主要帮品牌在电商平台上做店铺优化、商品排序的优化、活动。新的玩法是基于人,基于红人做内容输出,并有运营用户的能力。品牌商对这类公司的需求非常大,现在还不知道有多少公司能够满足这个需求。

5. 产业投资主导一级市场。过去投资短视频和直播可能会受到各种各样的质疑,现在有短视频和直播概念的公司都会受到市场追捧。我认为产业投资人会在直播和短视频中主导投资主旋律。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号