本文共字,预计阅读时间。

Part 1 公司概况

1.1 基本信息

成立日期:2011-10-01

公司地点:加州圣莫妮卡

创始人:Diwakar Choubey、Chee Mun Foong、Pratyush Tiwari

企业创办的原因:提供给美国公民更便捷灵活的网络贷款、储蓄和资产管理服务。(To empower millions of hardworking Americans with fast, flexible online lending and more.)

1.2 融资及规模状况

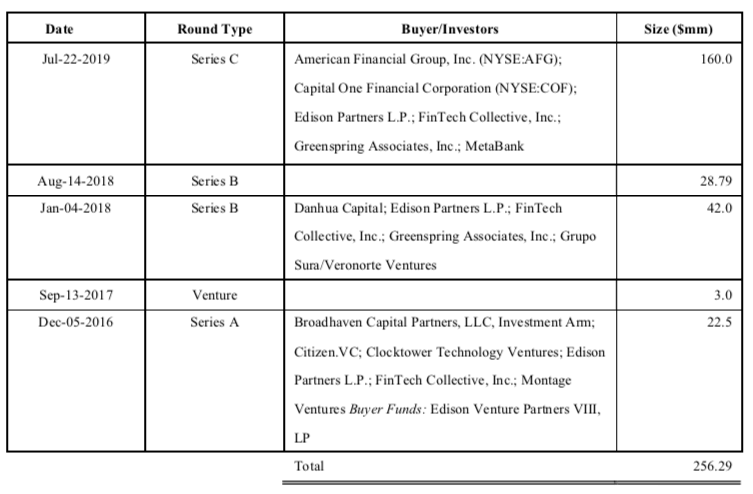

融资情况:累计至今 256.3M 美元

2019 年 7 月 160M 美元(C 轮)

2018 年 8 月 28.8M 美元(B 轮)

2018 年 1 月 42M 美元(B 轮)

2017 年 9 月 3M 美元(Venture 轮)

2016 年 5 月 22.5M 美元(A 轮)

员工数量: 245 名员工(2020 年 2 月);

顾客 500 万人以上(2019 年 7 月),市值(Estimated)10 亿美元以上

1.3 互联网金融分类

笔者认为 MoneyLion 提供的服务中包括了互联网资产管理与互联网存贷业务可将其分类为互联网资管与信贷平台。

资料来源:《互联网金融发展史与商业模式》,清华大学五道口金融学院

Part 2 商业模式

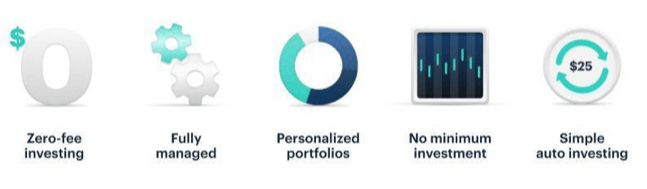

2.1 价值主张:一站式的储蓄、借贷、投资、信用评分管理服务

MoneyLion 旨在通过活期账户为客户提供一站式的储蓄、借贷、投资、信用评分管理服务。依据是否向客户收费/免费,其产品线可以划分为“引流产品”和“增值服务”:

引流产品:免费储蓄账户、免费 ATM 服务、免费投资管理服务(连接其他金融机构资管产品等)、零息信用卡提现(直接存款要求)、消费返现;

增值服务:Credit Build Loan、零息信用卡提现(高限额,无直接存款要求);

2.2 客群定位:价格敏感但有基本金融服务需求的长尾市场

MoneyLion 定位于占 70%美国人口的长尾消费者市场,其客户池大多由平均储蓄低于 2000 美金的用户构成。基于此定位,我们可以从其产品逻辑理解其获客手段以及用户需求匹配。

长尾消费者的代表特征是收入水平、投资能力有限,与此同时价格敏感且也有一定的借贷、资产管理诉求。由于其平均储蓄水平较低,传统银行的支票账户服务费以及信用卡的透支费用往往使这部分群体望而却步。

MoneyLion 的获客手段充分契合了其目标客户的基本需求,通过免费账户、免费投资管理服务、零息信用卡提现等吸引客户,迅速占领长尾市场,截止 2020 年各类型会员突破 300 万人。

2.3 盈利模式:订阅制模式收取服务费,未来可向金融产品分发拓展

按照收费占比的权重,Money Lion 收入来源于以下三部分:信用卡贷款、会员服务费、资管产品推介,前两者向直接客户收取,后者向合作的金融机构收取。

据报道,信用卡贷款占收入的主要部分,产生自客户超过免息上限的信用卡贷款。

收费会员提供的增增值服务包括 Credit Build Loan 和高额零息信用卡提现,后者可以通过客户直接储蓄而获得免费服务,因此“信用分数提升”是付费转化的主要驱动力,有信用分数提升诉求的客户往往又暗示着潜在增长的消费意向和能力,二者叠加正向循环。

资管产品推荐是公司正在努力打造的能力之一,预示未来金融产品分发成为新的增长点。

Part 3 竞争能力分析

3.1 商业模式:贷款、储蓄和投资顾问的互联网一体化平台

线上的商业模式降低了传统资管与信贷的交易成本。在第二部分商业模式中笔者已提到,MoneyLion 作为互联网资产管理/理财平台的佼佼者。其技术模式与产品服务模式均有较突破性的竞争力。笔者将从公司创始人背景、产品与下游获客分别进行其竞争能力分析。

3.2 创始人背景:金融背景利于企业发展

创始人具良好的行业经验与金融背景。创始人 Diwakar Choubey 曾在高盛、Citadel、巴克莱资本等主要金融公司担任高级职位,且持续参与 Fintech 相关的并购及私募融资交易,行业经验丰富,有利于 MoneyLine 的多业务线发展,其金融背景的优势也利于公司进行融资(融资历程见附录 5.2)。

3.3 产品端—投资资产:整合式账户多样化,投资组合标准化

整合式账户多样化。可同时获得支票帐户、借记卡账户和投资帐户。MoneyLion 可在众在线金融服务平台中同时扮演银行服务提供商、证券投资中介角色。

投资组合标准化。MoneyLion 提供了五种基本投资组合,客户可选择不同的在各资产类别中的资金平衡方式。保守投资组合投资于债券 ETF,而激进投资组合主要投资于股票 ETF。五个加权式的投资组合外,还可以从仅股票投资组合(投资股票 ETF)或仅债券投资组合(投资债券 ETF)中进行选择。同时该公司仅投资 Vanguard 和 iShares 共 7 只 ETF。混合型产品之间在七个 ETF 之间分配的资金权重不同。这种标准化的投资方式极大降低了公司的成本。

标准化是竞争力也是存在的瓶颈。笔者希望进一步对 MoneyLion 的几种投资标的进行分析,从而探究其投资组合能够覆盖的风险偏好、收益回报类型。

3.4 产品端—服务周期:全服务类型生命周期服务

生命周期服务提高客户留存度。例如 MoneyLine 的竞争对手LendingClub,提供的服务单一,只关注贷款业务,因此在度过了最初的强劲增长时期后竞争优势不明显,业务收入下降,目前的市值与2014 年相比损失了 85%,而 MoneyLion 除去资金贷款服务还衍生出投资服务持续吸引客户,当前用户总量已超过 500 万,估值约 10 亿美元。

3.5 获客端:佣金费用较低,覆盖人群广泛,多业务线双向导流

MoneyLion 的基本会员资格是免费的,投资时只需支付佣金和交易费用。而 MoneyLion 的投资组合为 7 只 ETF 基金,7 只基金的佣金和交易费用都低于 0.2%,使 MoneyLion 提供的投资服务和直接通过经纪公司进行投资的费用类似,成为最便宜的自动化投资服务之一。

较低的佣金费用利于公司覆盖更多人群与长尾市场。进行一个线上资管+存贷的蓝海市场的开拓, 同时可通过存贷与投资管理业务进行双向获客与转化,笔者在价值分析中也会提到。

Part 4 公司价值

MoneyLion 集合了储蓄、借贷、投资等多个方面的业务,其主要价值体现在如下三个方面六点:

4.1 上游金融服务供给端:倒逼传统线下金融机构改革

倒逼传统金融机构改革,完善金融产业链:MoneyLion 这样的机构真正以客户特别是中低产阶级客户为导向,"Give Back What Banks Take Away",一方面意味着传统金融服务只注重高端客 户的时代已经成为历史,另一方面也驱使传统金融机构思考应该如何利用现代科技赋能传统服务, 改善业务流程,在削减成本的同时提高客户的消费体验,从而不断实现金融产业链上各类型机构的携手进步。

4.2 金融交易活动:减少信息不对称,提高投资活动效率

1、改善投资决策的信息不对称:MoneyLion 采用机器学习分析技术为个人提供智能工具和信用产品,同时提供以数据为主导的投资建议,从而使得部分无专业金融投资知识的消费者能够获得科学的投资建议,改善了传统投资环境中部分消费者在面对繁多金融产品时存在的信息不对称的情况,让消费者更清晰的认识到整个金融流程。

2、提高投资及理财效率:MoneyLion 利用基于机器学习的分析技术对用户的个人财务进行全方位的监控,包括支出、储蓄和信用追踪,帮助消费者掌控自己的财务生活,从而能够更加清晰快捷地基于上述信息做出高效的投资理财规划。

3、降低投资门槛,提高服务包容性:平台允许客户在任何时间以任何金额进行投资,不设最低投资额和管理费。该模式极易吸引新客户,根据 Investopedia 的数据,2018 年该公司 93%的会员都是第一次进行投资,这也体现了 MoneyLion 的模式使得投资这项专业活动不再居于庙堂之上,不断推动投资理财成为现代社会各类人群日常生活中的一项必需品。

4.3 下游社会需求:降低交易成本,推动金融普惠

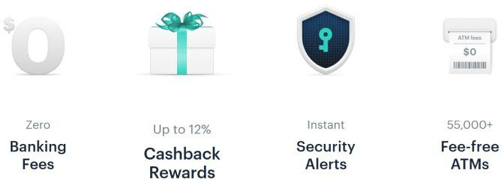

1、削减费用,让利客户:MoneyLion 相比传统银行业务在费用收取上大大让利。根据官网, 其账户维护、超额取款、ATM 提款等多项服务均不收取费用。原因一方面在于其一个 APP 中集成了用户所需的多种金融服务,连接所有银行账户,免去与多个银行打交道的繁琐流程;另一方面在于基于互联网技术所提供的服务大大降低了公司前期的固定资本投资,从而可以覆盖更多长尾客户,实现让利。

2、覆盖更大范围的中低产阶级消费者群体,推动金融普惠:许多传统金融机构和金融科技平台都在迎合高端顾客,但他们只占美国市场的一小部分。而 MoneyLion 主要针对年收入少于10 万美金的群体,平均储蓄低于 2,000 美元,平台为其提供完整的金融工具。例如 MoneyLion 设立了积分体系,当用户新绑定一个银行账户或保持好的信用水平会获得积分并可以用来兑换礼品卡和其他福利,这种信用卡积分体系是中产阶级顾客此前是无法享受到的。公司的模式尝试突破了传统金融服务的“二八定律”,推动了金融普惠,体现了社会进步。

Part 5 附录

5.1 MoneyLion 融资历程

(文/清华大学五道口金融学院2019级硕士生 和志毅 李钰萱 任益聪 五野井理穗 张星榕)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号