本文共字,预计阅读时间。

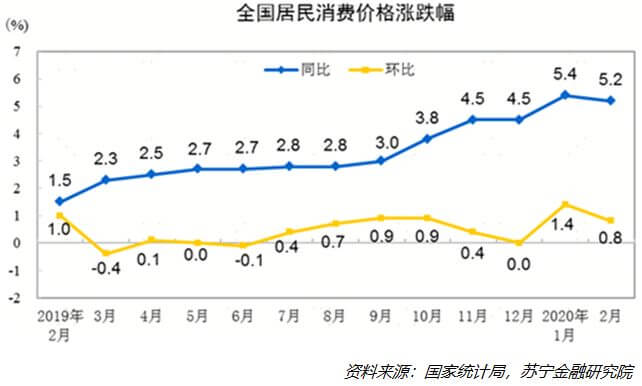

物价是老百姓关心的热点话题。中国2月CPI同比增长5.2%,略高于市场预期的4.9%。而1月份CPI达到5.4%,是8年多以来首次“破5”。2月份的CPI尽管有所下降,但依然破5,其背后的主要原因显然是受到2月爆发的新冠肺炎疫情的影响。

那么,疫情是如何具体影响物价的?未来物价走势如何?

2月物价上涨的具体情况

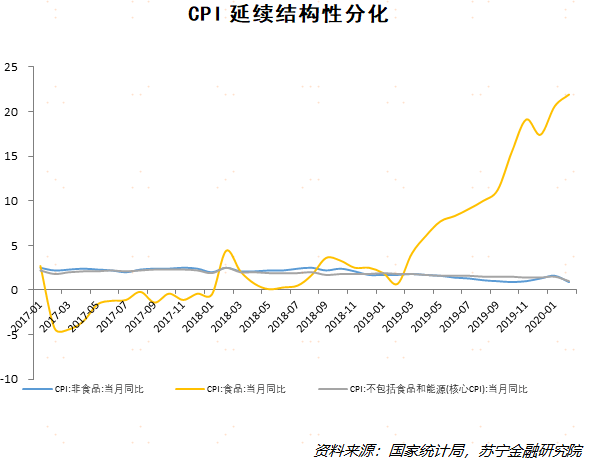

我们先来看一下疫情是如何导致了2月份继续高涨的物价。2月份物价主要呈现了两个特征:食品价格涨幅较大;非生活必需品供需两衰。

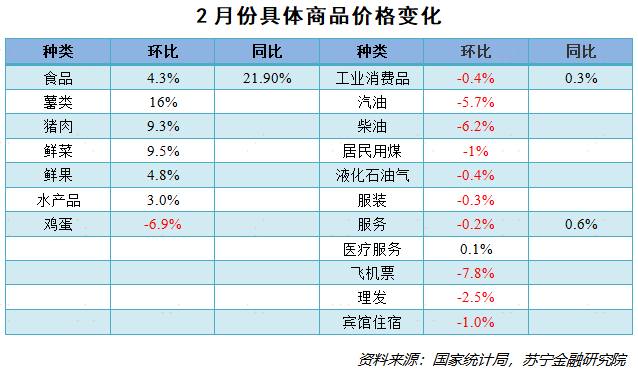

首先,1-2月平均来看,食品价格同比上涨21.3%,涨幅比去年同期高20个百分点。

其次,国际油价2月份大幅下跌,带动国内汽油等能源消费品价格比上月普遍下降。

第三,扣除食品和能源价格的核心CPI环比由上月上涨0.5%转为下降0.1%;同比上涨1.0%,涨幅比上月回落0.5个百分点。

从1-2月份平均来看,物价变化延续了前期的结构化特征:必选消费上涨、可选消费下跌。

食品价格上涨较多的主要原因,从供给方面看,主要是各地不同程度地实施了交通运输管控措施,部分地区物流不畅;人员短缺造成物资配送难度加大,成本有所上升;部分企业和市场延期开工开市,一些产品生产和供给受到影响,难以及时满足市场需要。从需求方面看,受“居家”要求与“避险”心理等因素影响,有些地区出现了“囤购”的现象,部分地区出现抢购方便面、肉制品和速冻食品等易储食品现象,甚至波及到其他食品,助推价格上涨。

上半年物价走势如何?

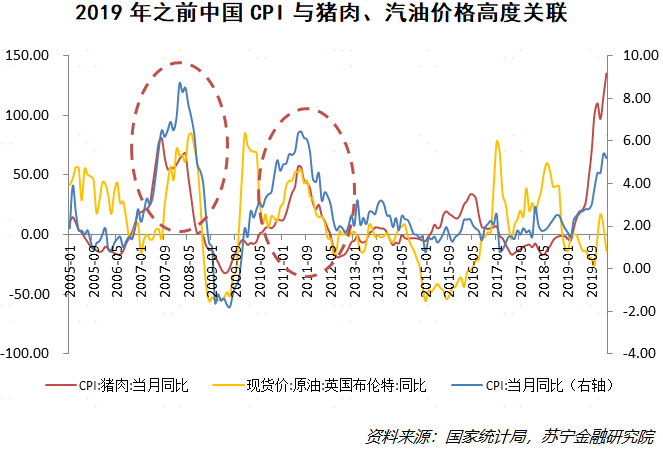

抛开货币因素暂且不谈,影响物价的主要因素是供给和需求的匹配程度。同时,对于中国,猪肉价格和石油价格是中期和短期内影响物价的关键因素。

正如下图所示,猪肉、汽油价格与CPI走势高度关联,尤其是在2019年之前。2005年以来,一共出现过两次猪价和油价同时上涨的“猪油共振”局面,这两次也分别对应着CPI的大幅上扬。

因此,分析疫情之下2020年上半年中国物价水平,有两个视角:猪价油价的变化、供给和需求的匹配。

对于第一个视角,2020年以来的情况正在发生着改变:首先,猪肉价格在持续高涨的情况下,老百姓消费猪肉的比例在降低,导致猪肉价格在CPI中的权重有所下降。这样一来,尽管猪肉的供给并未明显改善,猪价还存在较大上涨压力,但猪价对CPI 的影响却在削弱。而油价则在近几日沙特和俄罗斯谈判失败后闪崩,一路跌到30美元/桶左右,但这样的价格显然不是美国等世界主要产油国所能接受的,3月下旬欧佩克国家还会再开一次会,据传特朗普也在私下协调相关国家,想要谈拢一个产量协议。预计上半年油价会出现有限幅度的反弹。

对于第二个视角,我们认为供给端的复苏可能比需求端更快。因为,上游产业的机械化程度高,价格弹性往往比下游更大,这意味着上游产业调整产量的能力更强,价格略微上涨,产量就能显著回升。同时,复工复产范围持续扩大的情况下,供给端将先于需求复苏。不过,全球新冠肺炎确诊病例持续攀升加大了全球供应链中断的风险,这对供给形成了掣肘。

但需求端可能会出现个别领域的爆发,导致物价维持较高水平。例如,各地重大基建项目建设迅速转热。当前已有十几个省份发布了2020年重点项目投资计划,总投资金额接近30万亿元。尽管这些资金是在多年内完成使用,但边际上基建投资很可能成为需求端的爆发点。

由此,在两种力量拉扯下,上半年物价走势很可能是这样的:“猪油共振”概率小,物价稳定有基础;供给端复苏、需求端有爆点,供需同时复苏;CPI同比会由5%稳步下滑,但仍然在上半年维持3%以上的水平。

物价上涨并非通货膨胀

基于我们对上半年物价的预测,中国当前的物价上涨能否被称为通货膨胀?或者是否形成了通货膨胀的压力?我们认为答案是否定的。

在任何国家,影响通胀的因素有两个:(1)货币的宽松程度;(2)供给和需求的匹配程度。从上述这两个因素来看,现在的物价涨势不能表明通货膨胀的趋势已经出现。

首先,中国的货币政策绝不搞“大水漫灌”,大规模的货币宽松概率极低,长期中更不可能形成货币泛滥的趋势。因此,货币因素推动的通货膨胀几乎不可能。

其次,根据上述的分析,上半年中国应该会呈现供需同时复苏的态势,尽管复苏节奏不同,但绝不可能出现总需求持续超过总供给,即“经济过热”的现象。因此,物价持续、不可逆上涨的可能性也很小。物价在某些时间、某些领域的较高幅度的上涨并不是通货膨胀,相信市场会在未来能够形成这样的合理预期。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号