本文共字,预计阅读时间。

Part 1 公司概况

1.1 基本信息

成立日期:2011-10-01

公司地点:

总部:加州圣莫妮卡

办事处:在内罗毕、马尼拉、达累斯萨拉姆、墨西哥城、孟买和班加罗尔均设有

1.2 公司规模

员工数量:501~1,000人;

客户量及放贷规模:截止目前,Tala 已经累计向 400 万用户提供了超过 10 亿美元的贷款,偿还率达到90%;

营收:2019年预计营收超$100million

估值:D轮融资公司估值近$800million

1.3 企业创办原因

公司创立目的是为没有正式信用记录、无法参与正规金融部门的人口提供小额贷款, 帮助其实现新的想法和业务,掌控自己的财务生活。

在联合国人口基金工作期间,Tala 的首席执行官兼创始人 Shivani Siroya 采访了来自印度、撒哈拉以南的非洲和其他新兴市场的数千人,以研究小额信贷对他们生活的影响。她注意到,扩大金融渠道的最大障碍是缺乏数据:对于很少使用银行的人们,银行无法获取他们的足够数据,因此银行无法做出贷款决策或设计出适合他们的金融产品。

Shivani 开始从自己的储蓄中贷款给其中一些人,这样做的时候,她意识到她正在使用日常生活中的细节来确定谁是值得信赖的,而非传统的财务指标。由于大部分的日常生活数据都位于消费者的手机上,因此她决定开发一个应用程序,以捕获与其共享的客户数据并将其转换为信用评分。Tala 随后于 2014 年开始向肯尼亚人民发放无抵押贷款,证明了其信誉评判机制的准确性。

1.4 互联网金融分类归属

Tala 应归属于互联网信贷与信贷科技。

Tala 是一家金融技术、移动技术和数据科学公司,其使命是为全球获得金融服务较少的人们提供金融接入、选择和控制服务。Tala 的第一款产品是一款 Android 应用程序,只需用客户设备上的数据即可立即评估和了解客户,并在几分钟内提供个性化和定制化的金融服务,可在肯尼亚、菲律宾和墨西哥提供即时信用和个性化金融教育。Tala 的大多数客户很少或根本没有办法取得银行或其他传统金融机构的金融服务。Tala 使用移动技术和数据科学使金融服务变得简单,全面和可访问。

自 2014 年推出以来,Tala 已向超过 400 万客户提供了超过$ 1B 的信贷,这些客户使用 Tala 贷款来创办和扩展小型企业,支付学费和账单,并建立更稳定的财务生活。Tala 已经成为肯尼亚最大的非银行贷款机构,并成为当前市场上最出色的数字贷款应用程序。

1.5 创始人概况

Founder&CEO:Shivani Siroya

教育背景:

Wesleyan University BA

专业 Government and International Relations

Columbia University MPH

专业 Econometrics and Quantitative Economics and Health Economics

工作经历:

2011年,她首先创办了移动技术和数据科学公司 InVenture Capital Corporation,致力于为那些缺乏金融服务的市场提供普惠金融服务。后来公司被命名为 Tala。

Tala 管理层团队

数据来源:公司官网

1.6 融资历程

金融科技初创企业Tala 宣布完成了一笔 1.1 亿美元的D 轮融资:领投方为软银支持的 RPS Ventures 和 GGV Capital;参投方为Revolution Growth、雅虎(Yahoo)联合创始人杨致远(Jerry Yang)、阿里巴巴(Alibaba)联合创始人蔡崇信(Joseph Tsai)的Blue Pool Capital 和PayPal Ventures。本轮融资对该公司的估值约为 7 亿美元。据悉,新资金将用于推动其在印度市场的大规模扩张。

Tala 融资历程

数据来源:天眼查

Part 2 商业模式

2.1 产品设计

Tala 致力于为无法从当前金融体系中获得足够金融服务的消费者提供可靠的金融工具,来扩大和促进金融体系的健康与完善。根据世界银行的估计,大约有 68%的成年人并没有与私人信贷机构对接的信用数据,因此无法获得信用评分。

Tala 的产品开发过程非常强调共同创造,在每个阶段都考虑到其客户。从客户访谈开始,Tala 为了充分了解客户的独特需求,会进行多轮设计和反馈,以指导其寻求正确的解决方案。同时,Tala 在全球每个办公室都有研究团队。

Tala 对客户的评估过程可以简化为两个步骤:

首先,Tala 通过自拍和与客户的数字足迹交叉验证的身份证照片确定用户身份,如果确定是本人,Tala 可以继续贷款;

其次,确定贷款规模与还款期限。Tala 使用混合到其算法中的数据作为保证,没有人能够承受不还款所带来的后果。例如,通过其 Android 应用程序向Tala 贷款,客户给出了一些自己的手机数据,包括通话记录,短信。如果客户在其手机的联系人列表中还填写了名字和姓氏-这可能意味着更多的细节,因此其还款的可能性更大。

在此过程结束后,客户可以在几分钟之内获得一笔贷款,通常在 30 天内偿还,利率在5%到 15%之间。而且,随着用户贷款交易的累计,Tala 会给个人打分,并提供不同大小的贷款和利率。

显然,Tala 确定客户信誉度的能力正在不断进化,以确保在大数据和信贷评分的新世界中,它既合乎道德,又不会“丢钱”。Tala 越来越发现,他们的申请人如何与应用程序进行交互(例如,他们是否阅读条款和条件),是确定消费者偿还贷款能力的更重要方式。

2.2 客户画像

Tala 的客户主要包括:

一, 小型企业主或受薪工人:

Tala 的主要客户。尽管这些用户财务状况有些稳定,但传统机构并不认为它们值得信赖。Tala 在肯尼亚的大多数顾客都受过良好的教育,年龄在25-34 岁之间。

二, 新兴的中产阶级:

每天挣 2-19 美元。大多数人都是稳定就业或小企业家。

三, 微型企业:

在某些方面,这反映了典型的小额供资客户的情况。

四, 银行和其他正规金融机构:

非正规经济中的自营职业者。

以肯尼亚为例分析Tala 的客户特点:

Tala 的客户的收入高于典型的小额信贷客户,后者的平均收入接近国际贫困线,为每天 1.9 美元。现有研究表明,小额信贷对社会经济群体的影响对小额信贷客户前四分之一的家庭和较年轻的人口最为显著,因此,Tala 客户的年龄和收入范围与那些历来从小额信贷中受益最多的群体是一致的。

在大多数情况下,贷款是根据某人通过银行的借贷历史记录或他们的信用评分来提供的。Tala 主要在信贷来源有限的市场中开展业务,可以通过查看申请人智能手机中的数据来替代银行的历史记录。当客户下载了Tala 的应用程序后,Tala 的承保模型使用机器学习来分析客户选择通过智能手机与其共享的数据。如果获得批准,客户将在短短几分钟内收到他们的贷款报价。贷款范围从 10 美元到 500 美元不等,期限为 21-90 天。

2.3 收费标准

Tala 为每笔贷款收取一次性费用。这笔费用是按本金的百分比计算的,并针对每个客户进行调整。

大多数客户初始费用为 15%,在与 Tala 建立起信用记录后,有资格获得低至5%的利率。费用不会累积或增加。对希望延期的客户,将收取一次 8%的延期费。不论客户何时还款,都不会向其收取其他费用。

2.4 业务布局

Tala 丰富的数据不仅可以用于扩展当前的贷款市场,还可以根据他们从客户那里看到的信息创建更多的金融产品。举例来说,Tala 发现很多客户会由于无法预料的医疗费用而无法偿还贷款。Tala 针对这一信息在肯尼亚推出了专门针对这一痛点的保险产品。

Tala 的业务还包括:

一, 客户个性化服务:

通过应用程序,帮助客户更好地掌控自己的财务生活,包括信贷, 预算等;

二, Tala 教育社区平台:

平台提供免费的金融培训课程;

三, 试点保险计划:

Tala 与总部位于肯尼亚的保险公司Turaco 合作制定一项保险计划,补贴特定客户的健康保险费用,并计划继续扩大试点规模。

Part 3 竞争能力分析

3.1 技术独特性

3.1.1 安卓端 APP-Tala Kenya

从零建立信贷设施平台,即使用户无信用记录,平台可通过移动数据点的替代数据提供实时信用评分,帮助客户建立自己的财务身份。

3.1.2 庞大移动数据点支持实时评级

移动数据点包含网络多样性、社会连通性、地理格局和金融交易等信息点。

Tala 分析的一些移动数据点示例包括:

应用使用情况:例如,使用大量应用程序和数据的人可能会负担相关的数据费用,

Tala 能够通过这些对他们的能力有所了解。

贷款申请行为:Tala 可以通过客户响应的彻底性来区分那些认真对待其信贷申请的客户。

3.1.3 技术应用路径

任何拥有安卓智能手机的用户,不管他们的历史信用记录如何,都可以申请贷款,通过数据点搜集的信息进行实时信用评级并立即得到放贷决定。

应用程序只需几分钟,现金直接发送到借款人的移动货币帐户或其他变现渠道。

3.2 模式独特性

3.2.1 信贷决策模式

Tala 使用传统金融机构常用的借贷历史记录以外的数据进行信贷决策。为了向财务记录有限或无财务记录的客户提供贷款,Tala 分析了两类数据:Android 设备数据和行为数据。行为数据是指客户如何与应用进行互动,例如,他们访问的页面,他们如何到达这些页面,或者他们是否阅读条款和条件。设备数据示例包括设备类型和 ID、操作系统以及手机上的应用。

通过选择这些数据源来验证客户的身份并确定其贷款资格,并不断评估收集数据类的必要性,筛选掉对核查资格无用的数据。

Tala 使用最先进的机器学习技术确定各个数据点的权重,并基于历史用户数据进行培训。一旦客户向Tala 贷款,他的还款行为是未来贷款决策的最重要因素。

3.2.2 数据共享模式

Tala 明确请求用户共享其数据的权限。在目前的Android 操作系统中,每个权限都是使用标准化对话单独授予的,Tala 对其请求的数据以及它将如何处理都有明确补充解释。

除了当地法律或业务的过程中正常需求(如向国家信用局报告)外,Tala 不会与任何第三方共享有关任何个人的个人身份信息。所有用户数据都保存在自由行业保护的数据库中,并由行业标准的安全技术进行保护。仅限那些工作需要个人信息的团队成员访问。数据在传输时完全加密。

3.2.3 信用评估模式

Tala 的算法以完全自动化的方法根据相同的标准对每个人进行评估,并制定了数据伦理政策避免偏见。性别、种族或其他歧视性因素等因素不会影响评分。通过从客户处得到的第一手信息,通过标准化的流程由机器进行评估,这意味着银行放贷人员的个人偏见将无法发挥作用。例如,贷款中的性别偏见是一个经过充分研究的现象,它将妇女排除在许多市场上获得正规资本的机会之外。

Part 4 公司价值

4.1 Tala To 市场

弥补网络信贷下沉市场的空白

据统计,世界上有超过 10 亿人没有任何银行账户、金融身份或可用的信用评分。因此,他们无法获得信贷或者金融产品,也因此有许多的业务和创新想法无法实现。而 Tala 开发的移动应用程序可以评估客户的信誉,为没有信用评分的人提供从 10 到 500 美元不等的无担保贷款,从而使得更多的客户能够有机会接触到金融服务,更好地规划自己的财务生活,使得金融体系能够更好地为实体经济服务。

4.2 Tala To 客户

4.2.1 Tala 对客户的直接影响

收入平滑

Tala 的贷款能有效稳定现金流

抵消收入和费用波动的负面影响

Tala 主张帮助客户处理收入和支出的不平衡,成为其随时的可靠信贷来源。访谈显示,Tala 贷款能有效地缓解收入和支出不平衡的冲击。许多客户报告说,Tala 贷款帮助他们支付学费、医疗费用,甚至让他们的企业继续营业。事实上,有 70%的企业家称他们使用 Tala 来帮助他们的企业度过收入不稳定的时期。

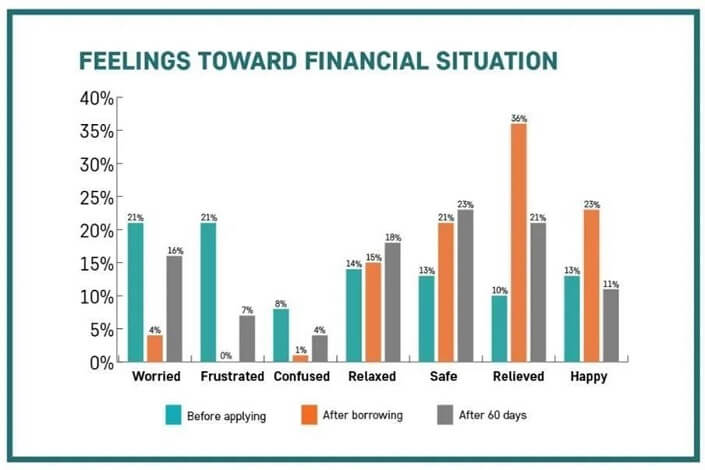

情绪缓解

Tala 的贷款能有效减少客户对其财务生活的情绪焦虑

研究表明,处于压力下的人往往会做出更糟糕的财务决定。衡量Tala 如何影响客户的压力很重要,因为它涉及到有效应对生活中的冲击。深入的采访指出Tala 的服务对客户有重大情感影响。例如,一位名叫格雷斯的顾客认为,当她在两次发工资之间遇到麻烦, Tala 是一个可靠的选择,这让她有了安全感。

Tala 对客户情绪的影响

数据来源:公司官网

4.2.2 Tala 对客户的长期影响

财务增长

客户利用信贷促进业务扩张,提升个人收入

调查显示,Tala 的客户利用贷款以多种方式增加收入。许多客户是企业家或兼职工作者,他们为自己制定了清晰的商业计划,并认为Tala 的贷款能持续推动自己的业务增长。他们表示,希望与Tala 一起发展,Tala 能对自己的业务进行更大规模的投资,从而提升他们的收入能力。事实上,15%的受访者称业务扩张是他们使用 Tala 的主要原因。

金融渠道

增加多种信贷渠道,使更多客户能够接触到金融服务

通过采访了解到,很多客户对银行不信任,理由包括隐藏的费用、缺乏灵活性以及无法按时还款时的强制性代价。Tala 不仅为客户提供新了的融资渠道,并且致力于为客户解锁更丰富的金融渠道选择。

金融素养

客户对金融的理解和知识的增长,特别是在使用信贷方面

数字贷款是 Tala 大多数客户使用正规信贷的首次体验,因此Tala 对提高客户金融素养进行了研究。尽管Tala 的应用程序和信贷应用程序非常仔细地向客户介绍贷款协议的细节,但 Tala 发现仅仅通过一个以用户为中心设计的应用程序贷款并不一定能提高财务知识。Tala 寻求在其产品中加入更广泛的金融教育,这不仅有助于提高客户的整体财务健康状况,还有助于降低客户同时从多家贷款机构获得贷款而负债过度的可能性。Tala 目前与FSD-Kenya 和其他领先的数字贷款机构合作,为肯尼亚不断增长的数字贷款部门的诚信和稳定做出贡献。

(文/清华大学五道口金融学院2019级硕士生 史开元 朱尊 张睿格 伍逸文 林忆梦)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号