本文共字,预计阅读时间。

又是平安,开响了第一枪。

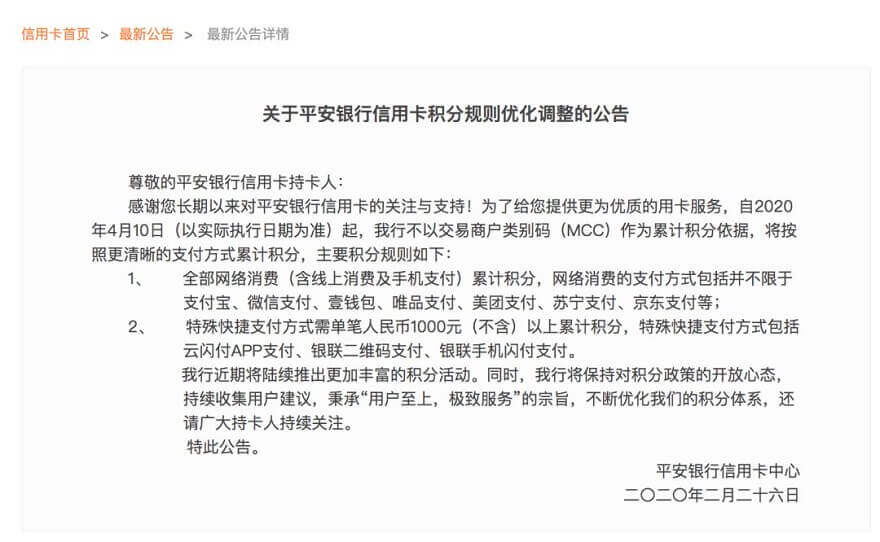

2月26日,平安银行信用卡宣布将率先实行全网络交易发分,不囿于线上、线下场景,用户在线下通过支付宝、微信支付等线上支付手段消费,同样累计计入积分账户。而与此同时,从2020年4月10日起,全面取消依托于实体刷卡场景的MCC发分机制。

这是银行将全网络消费积分写进积分规则的首次突破。

事实上,线上消费积分的用户呼声存在已久。而移动支付高度渗透,线上流量的争夺白热化,拥抱移动支付浪潮已经成为银行们着力研究的一门显学,信用卡发展从“卡基”到“账基”的趋势也已十分明朗。

此前,许多银行都在通过一些信用卡产品尝试线上消费获取积分的权益回馈模式。网络消费的积分机制取代MCC发分的趋势也早有行业共识,却始终未有真正突破。

可以想见,在该规则出台之前,平安信用卡已经酝酿良久。

早在去年年中,平安信用卡就曾推出了微信支付宝返现促绑卡的激励,效果甚佳。但突破这一积分规则,某种程度上也意味对某些旧有商业模式的突破,仍需要一定的勇气。过去一个多月的时间里疫情汹涌,线下消费场景遇冷,在线教育、在线配送、电商等线上生态反而迎来了井喷,或许是这一情境下催化了这一天的提前到来。而今,平安信用卡再下一城,率行业之先,真正开启了全面线上积分的时代。

1. 聚焦火力转战线上

很多用户并不清楚什么是MCC发分。

所谓MCC码,是为识别银行卡的交易环境、所在商户的主营业务范围和行业归属而设置的一种商户类别码。收单机构在做商户入录的时候,为商户选择所属行业类别即MCC商户码。而所谓MCC发分,指的就是通过线下刷卡交易获取信用卡积分。

平安信用卡放弃MCC发分的积分策略,背后原因不难猜测。

首先,从信用卡行业的发展历程来看,“卡基”生态是其过去几十年中最主要的存在形式。线下刷卡曾是信用卡最重要的使用方式,但眼下显然已被移动支付所迭代。从用户需求来讲,线上交易积分的呼声越来越高。而当下市面上几款将网络消费积分作为权益的信用卡产品,试水情况也十分乐观。

一位国有银行信用卡中心的产品人士告诉十字财经,信用卡行业设置积分机制的用意是为了回馈用户,但事实上,由于线下刷卡积分规则复杂,大多数用户又更青睐移动支付的方式,最终积分难以达到回馈用户的目次,积分权益反而被羊毛党薅走。而羊毛党使用的手段主要是在线下刷卡交易中实现。

其次,十字财经从多家银行了解到,在移动支付高度渗透的当下,纯线下的刷卡支付很大程度上存在套现的嫌疑。

这背后当然有复杂的历史原因。2018年著名的96费改之前,发改委曾经根据不同行业进行刷卡手续费的分类定价。这就意味着,不同行业对应的刷卡费率定价差异极大,许多商户通过变造虚假的商户信息,进行“套码”。尽管费率改革之后,定价扁平化,套码乱象改善很多,但商户真实性甄别的障碍却已然存在。而商户真实性是洗钱、套现等一系列黑灰产滋生的重要温床。从历年的监管罚单来看,商户真实性的审核鉴别一直监管的重点关注方向,也是久攻不克的难题。

当然,线上当然也并非100%交易真实的净土,但相较于线下通过MCC码方式标记商户行业、经营范围的方式,线上交易标记商户和用户的手段则是大数据。通过科技能力的不断升级净化线上交易可能是更为高效的方式。

由此看来,通过积分政策引导交易走向线上,某种程度上,既是平安信用卡对自身科技能力的一种自信,也是主动净化线下的套现和羊毛交易的一种手段。

2. 积分策略的成本账

从“MCC发分”到“全网络交易发分”,对银行而言,首先是一笔成本账。

需要说明的是,作为一种信用卡回馈用户的方式,积分的基础是银行获得的刷卡手续费分润。这意味着发卡侧需要产生足够的收益,才能够对用户进行积分回馈。而一直以来,虽然各家银行与各支付通道的具体费率不尽相同,但整体来看,线上的费率收入是远远低于线下刷卡手续费的,这也是一直以来大部分信用卡针对线上消费都不计刷卡积分的主要原因。

规则变动之前,平安信用卡和大多数银行一样,积分成本主要在线下。由于批发等大量场景是没有积分回馈的,真正能够获取积分的线下交易,从金额来看,可能不足半数。

而规则变动以后,所有线上交易都实现了积分覆盖。移动支付经历7年发展,随着风控体系的健全和生态体系日趋完整,不但在全国范围内渗透各行各业,也从小额分散的高频场景进一步渗透到五万以内的低频大额支付场景中。可以预见,无论从笔数还是金额,未来线上交易都将对线下呈现绝对的碾压姿态。

由此可以看出,“全网络交易积分”意味着平安银行不但要牺牲一定的手续费收入,更需面对积分成本长期走高的趋势。

看似倒行逆施,但平安信用卡的真正用意或许是希望通过让利市场押宝“账基”未来。移动支付大行其道的当下,信用卡江湖“得账户者得天下”的趋势已经十分明显。而平安在“买趋势”这条路上,向来十分舍得下血本。

与此同时,平安信用卡的高速增长也承压颇重。从平安银行刚刚披露的年报来看,信用卡流通卡量已经6032.91万张,较去年增长17.1%。

“发卡量超过5000万张之后,单纯提升发卡量已经没有太大意义,提升存量信用卡的使用率才是关键。”上述国有银行信用卡中心产品人士告诉十字财经,事实上,在信用卡行业的商业模式中,手续费早已不是主要的收入来源,真正重要的是分期业务产生的息费收入。而要获取这部分收入,场景的力量不言而喻。而就整个信用卡产业而言,线下交易量已经持续下滑多年,即使是线下场景,支付也都在线上完成。

“从银行与用户的关联而言,刷卡本身是一种弱关联的交易形态,很难建立忠诚度。而线上消费则不同,用户直接面对的是账户产品,比如微信支付和支付宝,用户或许会在两者间切换,但通常懒怠与更换其绑定的卡种。现在超过90%的流量集中在支付宝和微信支付,但大多数用户而言,在微信和支付宝上绑定的信用卡数量不会太多,入口资源十分有限,拿下这些入口,就能深入到用户的使用场景中,大大提升与用户的交互。反之,如果无法抢占这些入口,信用卡沦为睡眠卡的概率将大大上升。”

这或许也平安信用卡孤注一掷押宝线上的终极原因。

3. 平安的决心

对各大银行信用卡中心而言,线上流量争夺战的残酷性一点不输十几年前线下信用卡市场的跑马圈地。

从当下市场上的信用卡产品来看,各家银行都在不同程度上注意到了“网络扣款积分”的重要性,但不同银行的产品策略差异很大。一些银行仅支持微信支付扣款积分,一些银行仅支持支付宝扣款积分,还有一些银行对微信支付和支付宝扣款积分每月设置了积分上限或需要报名才能领取积分。

此外,对于美团、唯品会和苏宁等,银行们所采取的合作方式仍是联名卡,积分权益则并不覆盖美团支付、唯品支付、苏宁支付等扣款渠道。

类比来看,平安信用卡的规则修订可算是十分彻底,转战线上的决心也可见一斑。一方面,不仅完整覆盖了线上渠道,另一方面,没有上限、无需报名,基本能做到了无感体验。

用户体验的角度多说两句,在过往的线下刷卡积分模式中,不同行业、不同商户往往会对应不同的积分规则,且往往需要等待资金清分流程的结束,而“全网络交易发分”的积分机制则简单透明得多,则凭借大数据手段基本可以做到交易同步,优点十分明显。

值得指出的是,网络刷卡的积分问题,是信用卡用户存在已久的一个隐形痛点。大多数时候,用户只是在移动支付的便利和刷卡积分的回馈之间,不得已选择了前者。线上消费积分的呼声存在已久,如今终于落地,用户当然乐见其成。

为进一步争取线上用户,平安信用卡方面还透露称,即将通过合作头部商户,推出网络消费高积分反馈机制,持续向持卡人提供更高力度的积分福利。

当然,平安信用卡的诚意是否能获得用户的认可,还需等待未来的业绩数据予以佐证。而“全面线上积分”的边界一旦打破,是否会引发银行们积分策略的集体转型也需拭目以待。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号