本文共字,预计阅读时间。

一、企业背景概览

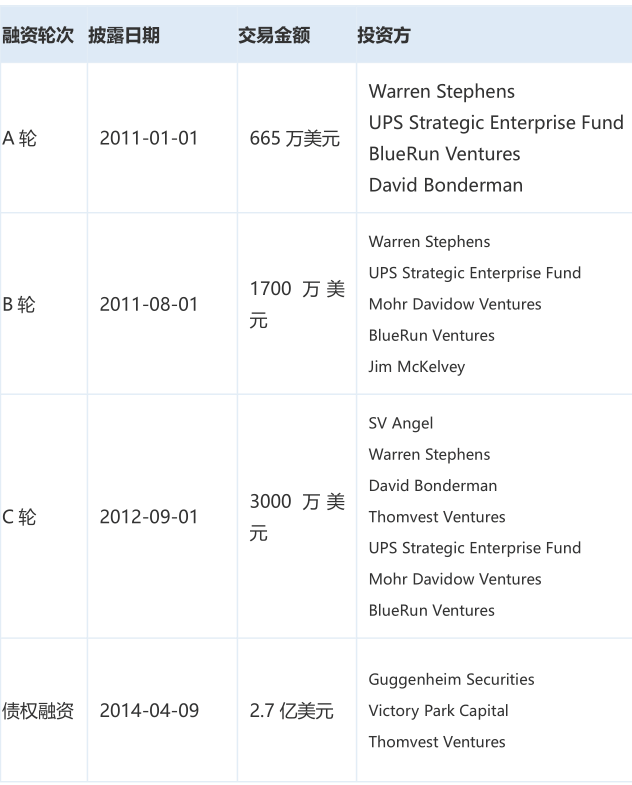

Kabbage公司2009年创立于美国亚特兰大市,是一家互联网信贷机构,该公司成立的初衷是为填补信贷危机中的借贷空缺。起初它只是一家专为小型网商提供营运资金支持的网络平台,如今它已发展成为面向企业和个人的在线贷款平台,但网络电商市场仍然是其主要业务和最大特色。Kabbage是大数据信贷的先驱之一,通过上百个渠道收集从一家公司或个人的社交媒体档案到QuickBooks账户的全方位信息等,评估客户的信用状况是否合格,从而决定是否发放贷款,已经为200,000多家企业提供了超过80亿美元的资金。Kabbage在6轮融资中筹集了5.494亿美元的总资金,估值为1.3亿美元。

资料来源:网上公开信息,京东数字科技研究院整理

二、信贷业务模式分析

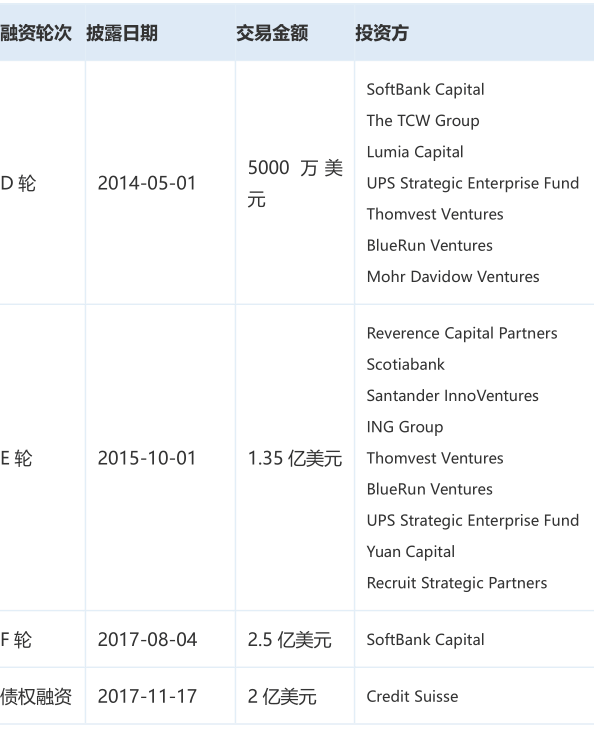

Kabbage运作流程

资料来源:Kabbage官网,京东数字科技研究院整理

Kabbage基于电商的经营情况、在社交网络上与客户互动情况等信息开发了一套信用评级体系,即Kabbage Score,其中,Kabbage是第一家将社交网络分析纳入信用评价的金融服务机构。Kabbage Score主要实现了以下决策服务:一是与传统的第三方信用评级机构信用评分相比,Kabbage Score可随时根据最新信息进行动态调整,能更好地动态反映网商的经营状况;二是依据Kabbage Score信用评估结果,由后台系统自动完成决定是否授信,以及授信额度、利率和期限;三是利用Kabbage Score,Kabbage的放贷可以实现高度定制化,可针对申请人的需求制定个性化方案,如根据申请人的经营情况、贷款目的自动调整贷款额度、期限和利率。通过这种独特的信用风险评分模型,可以在短时间内做出放款决策,这样的商业模式受到各大网店店主的好评,同时也快速占领市场,Kabbage也迎来更长远的发展。

Kabbage公司对电商数据的共享或读取是通过取得授权的账户关联来实现的,数据具有可标准化、时间序列化的特征,并通过互联网直接传送。Kabbage公司通过社交网站了解网商如何与客户进行沟通,货物如何在UPS上销售,或者如何利用Quick books进行财务管理,最终根据电商在网上销售历史和网络评论来帮助评估可以给电商提供多少贷款。

Kabbage为小微企业打造了灵活的经营性贷款产品,额度最高25万美元,20万美元以内的贷款申请已经实现了线上自动化,可在几分钟内完成批核,20-25万之间则需要小微企业主提交更多资料和经营信息,人工处理后才能完成审核。如果Kabbage能够自动获取客户的业务数据并验证银行帐户时,Kabbage可以在几分钟之内批准20万美元。超过20万美元的信贷额度需要进行人工审核。当然不排除在某些情况下,注册过程中可能会发生错误,或者出于安全目的,可能需要发送小额存款以确认银行帐户。在这种情况下,最多也只需要几天的时间就可获得贷款资金。

Kabbage小企业贷款核心产品设计

资料来源:Kabbage官网,京东数字科技研究院整理

Kabbage的还款程序非常简单,还款计划可在 6、12、18 等期限中自由选择,每月到约定的还款日偿还等额的贷款本金加上月费。Kabbage6个月或12个月的贷款在每月有余额时会收取费用,而18个月的贷款在为贷款提供资金时会全额计提贷款费用,Kabbage从网商的支付账户中扣除固定的还款金额(加上若干处理费用)。网商可以选择提前还款,并且提前还款不会产生任何额外成本。Kabbage贷后监控的核心是,通过多重数据交叉验证(特别是支付账户的现金流向数据),了解网商的真实经营情况。Kabbage做到了对网商销售情况和资金流向的实时掌控,能在第一时间对现金流紧张的网商作出预警,提高关注级别。Kabbage如果确认某商户有支付困难,可以从该商户的支付账户转回部分现金,并采取不再予以授信的惩罚性措施。同时,Kabbage对拖延还款设立了惩罚机制。在还款日,如果支付账户中没有达到规定的月度还款额,Kabbage通常会收取35美元作为延迟费用,同时保留向其他追贷机构报告的权利。如果商户从第一个还款日就开始拖延还款,Kabbage会将该商户视作不诚信,并交由公司法务部门处理。Kabbage坏账率大约在1%,低于美国银行业5%-8%的平均水平。

Kabbage数字营销策略

资料来源:网络公开信息,京东数字科技研究院整理

三、主要竞争优势

Kabbage通过商业预付款形式实现借款,并且收取费用。商业预付款与贷款有着本质上的区别,预付款将营业收入的某个固定比例作为提供预付款的费用,相当于将企业未来收入提前透支给予借款,当企业的经营状况不佳时,支付给预付款提供方的偿还金额也相应缩减,这给企业提供了更为灵活的空间来管理现金流,支撑着Kabbage进行借款的机制来自于它内部大数据的处理,其放款决策的核心竞争力来自于它初期就申请专利数据挖掘技术。

Kabbage的SocialKlimbling商家信用评分体系,其实现方式是将网商申请的Kabbage账户与其已有的Facebook页面或Twitter相链接,把社交网络信息数据引入到商家信用评分体系,经过Kabbage后台的分析,迅速生成对该网商申请资质的评估结果。Kabbage认为频繁的客户接触意味着成功,Kabbage不像其他公司那样只是空谈客户接触的重要性,而是将网商在其社交网站上建立、维护客户关系的行为进行量化和利用,其结果也证明将社交网络数据纳入贷款资格考量是一个新颖且有效的措施。Kabbage发现,如果某网商将其Facebook或Twitter的数据链入Kabbage,则该网商拖欠款项的可能性要减少20%。

目前全球各地广泛使用的是FICO评分, FICO所使用的数据大多都跟借贷行为有关, 而Kabbage开创了一种新型的征信模式,它依靠消费者主动提供信息并授权关联不同数据平台验证的方式帮助消费者建立信用记录,从而构建自己的信用体系。Kabbage平台会对客户的信息进行加权评分,生成一份独特的信用评分报告 "Kabbage Score Kard"。当客户信用评分达到条件时,就能获得平台提供资金。而网商提供的有用信息越多,获得贷款的概率就越高,贷款条件也越优惠,因此有动机允许Kabbage关联其更多的自有账号,同时Kabbage Score及相关报告也能帮助网商监测网店运营情况,对症下药,改善网店业绩,提高Kabbage Score的评级,提高授信额度,实现良性循环。

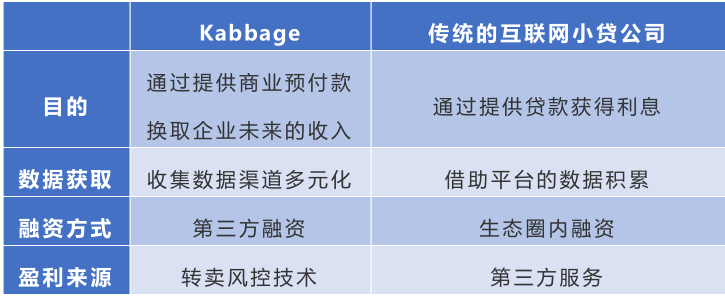

表1 Kabbage与传统互联网小贷公司的比较

资料来源:网上公开信息,京东数字科技研究院整理

四、未来发展展望

目前和Kabbage合作的银行包括世界最大的直销银行ING Direct,此外还有西班牙桑坦德银行(Santander), 加拿大丰业银行(Schotiabank)等金融机构。未来,Kabbge还将继续寻找金融机构购买其技术,其中包括中国机构。目前Kabbage只是在美国境内贷款,但是,与其合作的银行都是国际银行,这是因为无论是监管负担、资金流动负担还是客户获取负担,所有这些负担都使得在另一个国家起步非常困难,除非在当地雇佣人员,并建立庞大的基础设施,依旧很难管理和快速在当地发展美国的核心业务,因此Kabbage采取的方式就是合作。

Kabbage合作的金融机构

资料来源:网上公开信息,京东数字科技研究院整理

综合来看,利用大数据平台可以开发贷款产品、建立评价机制、降低贷款成本、控制小微贷款风险、解决借贷双方信息不对称等问题,与此同时,大数据对个人信息的大量获取导致了数据安全和隐私保护问题,包括数据的权属问题需高度关注,基于大数据开发的金融产品和交易工具也对监管部门的监管体系和框架提出了一定挑战。需要强调的是,信贷业务的逻辑是风控不能仅凭大数据或技术就能解决核心问题,大数据等人工智能技术在金融风险防控中只是一个辅助手段,决不能看做是“万能钥匙”。

作者:龚谨 京东数科研究院产业金融中心高级研究员;王琳 京东数科研究院产业金融中心助理研究员(本文仅代表作者个人观点)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号