本文共字,预计阅读时间。

根据央行最新数据,10月份中资银行结构性存款10.35万亿,相比9月份下降5036亿元,下降幅度达到近年来最高值,其中大型银行下降2725亿元、中小型银行下降2311亿元。结构性存款的急剧下降无疑是受到10月银保监发布的《关于进一步规范商业银行结构性存款的通知》(以下简称“结构性存款新规”)的影响。

截至10月底,结构性存款新规发布不到半个月,就给市场带来如此大的波动。那么,作为结构性存款市场的重要参与主体——商业银行和互金公司,受到的具体影响又有哪些,未来又将如何整改以符合监管要求呢?

1、结构性存款新规的发布背景

随着资管新规和理财新规逐步落地,银行保本理财产品被禁,吸储压力不断加大。结构性存款因此成为各银行力推的替代品,规模快速爆发。截至2019年9月,中资全国性银行结构性存款存量规模已突破10万亿元。快速增长的同时也出现了如“假结构”、销售员承诺保本收益、通过各大互金平台违规代销等问题。

在此背景下,银保监会2019年10月18日发布了结构性存款新规,同时也参照资管新规,给了12个月的过渡期。据银保监某领导表示,这一年的过渡期是考虑到有些银行的结构性存款占新增存款的比例很高,结构性存款关系到流动性的问题,有些银行不通过高息揽储很难经营。但过渡期之后,银行再发新的结构性存款,必须要按照合规的要求。

2、政策要点

结构性存款的销售参照银行理财产品。根据结构性存款新规及《商业银行理财业务监督管理办法》的相关规定,商业银行只能通过本行渠道(含营业网点和电子渠道)销售结构性存款,或通过其他吸收公众存款的银行业金融机构代销。

发行结构性存款应具备普通类衍生产品交易资格。结构性存款是一种综合收益,是一般性存款的本息加上衍生产品的收益,使存款人在承担一定风险的基础上获得相应的收益。所以,银行发行结构性存款,需具有普通类衍生产品交易业务资格。

衍生产品交易业务资格可以分为基础类和普通类,目前大部分银行获得的衍生品交易资格是基础类的,据不完全统计,获得普通类交易资格的银行大约只有50家左右,据银行工作人员反馈,普通类的衍生产品交易资格的获取难度较大,有些机构沟通2-3年都没有结果,主要是无法满足专业人才及风控方面的要求。

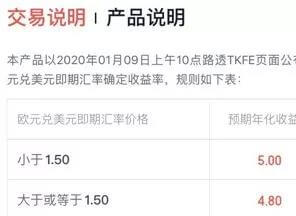

结构性存款挂钩的衍生产品应当具有真实的交易对手和交易行为,不得发行“假结构”。目前市场上尚在销售的结构性存款大部分都是“假结构”,如下图某银行的结构性存款,设定远高于同期限存款利率水平的保底收益5%,将挂钩的衍生产品行权条件设置为欧元兑美元即期汇率价格为大于或等于1.5,根据近两年欧元兑美元的即期汇率,这是几乎不可能触发的事件,使得结构性存款从名义上的浮动收益产品变为事实上的固定收益产品。

商业银行应当将结构性存款纳入表内核算,相关资产应当按照相关规定计提资本和拨备。财务处理方面,相比其他非保本类银行理财产品是代客理财,结构性存款需要纳入表内核算。

3、对银行和互金公司的影响

结构性存款是银行吸收存款的重要组成部分,一些大型的股份制商业银行,如平安银行、光大银行的财报显示,截至2019年6月结构性存款占银行吸收存款的19%-20%。而城农商行、民营银行由于吸储途径有限,这一比例可能更高。所以结构性存款新规发布后,各银行也在积极整改,希望可以在过渡期结束后继续发行。

首先,银行开始逐渐减少结构性存款产品的发行,即使目前存在的一些产品也是在明年10月份左右到期。有些民营银行也在大规模发行智能存款揽储以替代结构性存款,但《金融时报》5月报道称,监管要求智能存款类产品自2019年12月1日起停办。

其次,大部分银行暂停了与互金平台的结构性存款代销业务。

此外,为了尽快获得结构性存款发行资格,很多银行在与监管部门沟通申请基础类的衍生产品交易资格,希望可以在明年10份之前拿到。

各大互金公司已纷纷下架了结构性存款产品。目前京东金融的结构性存款已经全部下架,度小满和陆金所也都只剩下一家银行的结构性存款产品在销售。

同时,有些互金公司也在谋求收购城农商行、民营银行、村镇银行的机会,希望未来可以在结构性存款以及银行理财产品、理财子公司产品方面有更多的机会。据媒体报道,360集团也即将入股天津金城银行。

4、银行对策

面对巨大的吸储压力,在当前监管条件下,银行应如何开展结构性存款业务呢?

自营模式:结构性存款发行银行除了通过自身线下网点销售外,还可通过本行电子渠道销售。大型股份制银行应加大科技投入力度,对标互联网科技公司建立完善的大数据技术平台;中小银行应积极与外部科技公司合作,建立自己的互联网销售平台,在线上实现Ⅱ类账户开设、对理财产品的销售过程进行录音录像。

同时,由于理财产品的首次购买必须进行临柜风险测评,很多中小型银行由于营业网点较少,只能在具有营业网点的城市开展业务,无法实现全国经营。有银行工作人员透露,中小银行可以通过“柜面通”的方式,利用其他银行营业网点进行客户的风险测评。但据麻袋研究院调研了解,目前采用这种方式的银行并不多。

代销模式:中小型的银行由于自身网点较少,可以委托其他银行通过线下网点进行结构性存款的代销,也可以通过其他银行的线上渠道代销。

导流模式:通过互金平台导流,并页面跳转至银行销售专区的方式来销售结构性存款。一些大的互金平台具有庞大的客户基础,为中小型银行带来稳定的客户流量及巨大的广告效应。由于互金公司一般都没有银行牌照,监管明确不能进行银行理财产品的代销,只能进行前端的客户引流,但目前也有部分互金平台还在违规代销结构性存款。

5、互金公司对策

如前所述,客户购买银行理财产品、结构性存款,必须在银行网点进行临柜风险测评。所以互金平台要参与结构性存款,可以通过以下两种方式:

为银行提供前端的客户引流。对于没有银行牌照的互金公司,不能代销结构性存款,只能进行前端的客户导流,结构性存款的销售、风险测评等仍必须由银行自行完成。

通过获得银行机构牌照深度参与结构性存款的发行、销售。互金公司可以通过新设或收购的方式,获得城农商业银行、民营银行、直销银行或村镇银行等银行机构牌照,来发行、销售结构性存款;同时,在未获得普通类衍生交易资格之前,还可以代理销售其他银行的结构性存款。

除结构性存款外,未来大型互金公司或许可以申请理财子公司理财产品的代销资格。因为根据《商业银行理财子公司管理办法》,允许银行业机构之外的其他公司代理销售理财子公司的理财产品,但还需等理财子公司代理销售的相关监管规定正式出台。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号