本文共字,预计阅读时间。

8月7日,当着一众媒体,新氧CEO金星对公司未来战略侃侃而谈。面对广阔的医美市场,言谈中,金星尽显从容自信。

这份自信,不止来源于快速爆发的医美市场,还在于其成长环境,母亲整形医生的身份,给了金星天然的接近性与认同感。

但股票的波动,却给金星当头一棒。

8月29日,新氧半年报甫一公布,股价便一泻千里,单日大跌33%。从更长的视角来看,即便最近经历了5周连续回调,与上市首周的每股超20美元相比,当下新氧股价(11+美元)几乎腰斩。

是新氧的财报难看么? 其实不然。2019年上半年,新氧总收入4.91亿元,同比增长84.7%。其中,毛利润为4.048亿元,同比增长76.1%;净利润7520万元,同比增长90.4%。

究竟何种原因,让新氧如此不受资本认可?

01 监管之刃,直指医美黑产

医美行业乱象下,监管趋严,或是新氧股价大跌的最关键因素。

国家卫生健康委员会数据显示,2017年5月至2018年4月一年内,市场监管部门检查医疗美容广告29878条次,其中责令改正者743条,违法者251件,停业整顿机构达51家。

正是医美的广告乱象,拉开了行业整治的序幕。

8月末,国家卫生健康委在医疗美容行业监管专题会议中,明确将联合国家七部委相关司局整治医疗美容行业乱象。9月5日,“国家药监局”官网称,医疗美容产品不是化妆品,应由医生操作使用。

几乎同时,上海市场监督管理局联合上海市卫健委,加速整顿医美广告市场,矛头直指医美平台的过度宣传与广告泛滥。

一时之间,包含新氧在内的头部医美平台,首当其冲。

在金星看来,“很多坏事都是黑医美平台做的,它们没牌照、虚假宣传,但往往由正规医美平台来背锅。”言谈中,满是无奈。

但一路走来,新氧盈利机制,从效果收费转向广告收费,也是公认的事实。

趣识财经整理发现,信息服务收入占新氧全部营收比重在不断上升,从2016年的41%,至2019上半年的72%。并且,信息服务收入增速越来越快,以2019年上半年为例,同比增长104.6%,同期预订服务收入增速为47.5%。

据了解,信息服务费用主要由推广显示区固定费用、点击曝光量浮动费用,以及发布文章固定费用组成。

“说白了,就是广告推广业务,商户付费越多,位置越好,用户点击量也更大。”医美行业人士李川补充道,“但跟百度等搜索竞价排名有所不同,搜索排名有更强的技术性、参考权重指标更复杂,但两者本质都是广告推广模式。”

于是,在这一模式指引下,为吸引用户,医美机构不惜血本加大推广力度,让本就鱼龙混杂的行业,更加混乱。

清科研究中心报告显示,2017年渠道营销费用,占据中国医美机构收入的50%以上。高价引流费用,挤压了医美机构的利润空间,并衍生出过度诊疗、漫天要价等系列问题。

不少行业人士道出一个实情,“医美机构户外广告获客单价早已超3000元,但高额成本,最后还是消费者买单。”

我们发现,在搜索引擎医疗广告被限后,一个由医美平台搭建的,数千家机构推动的医美广告链正在形成。而上述监管挥刀相向的,很大一部分是医美乱象背后的广告黑产。

02 巨头杀入,新氧纵横策

实际上,医美平台转身广告服务,也有“不得已的苦衷”。

以新氧为例,医美行为必须由用户与商家线下完成,两者很容易跳过平台直接交易,这便极易产生“飞单”行为。此前有媒体爆料,新氧每年因“飞单”产生的损失达数千万。于是,广告信息流收入,就成了新氧为数不多的选择。

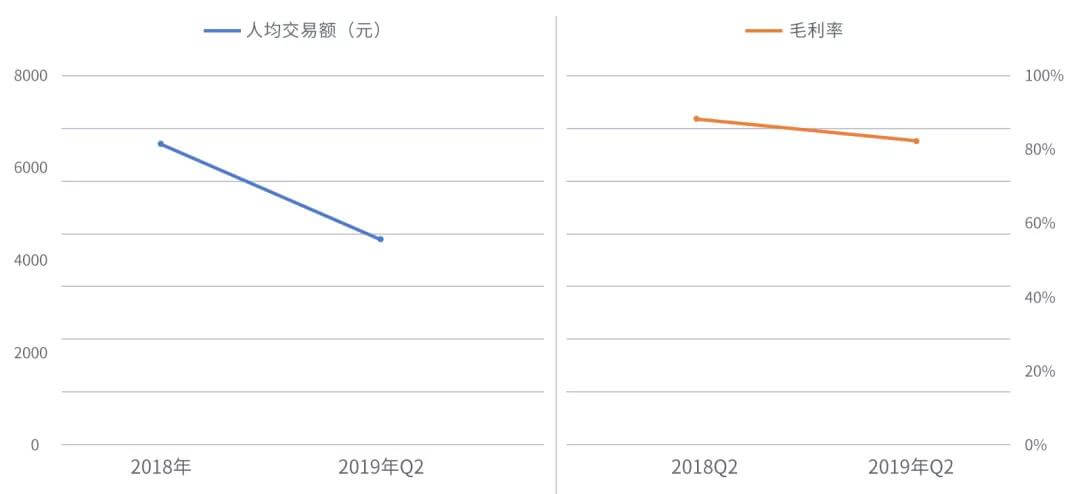

但在广告信息服务收入大幅上升外,新氧单客成交额大幅下降,更值得推敲。

如下图所示,新氧单客交易额由2018年的6709元(交易额21亿元/31.30万用户),降至2019年二季度的4431元(交易额8.929亿元/20.15万用户),降幅达34%。不止是单客交易额,新氧毛利率,也由2018年Q2的86.1%,降至2019年Q2的82.5%。

种种数据证明,新氧正有意降低医美服务价格/毛利率,以此换取更多的市场用户,为后续转化做准备。

而围绕市场份额争夺,金星搭建起“一纵一横”战略布局。

在金星心中,构建多元化内容生态,深耕医美产业互联网,是新氧的纵向战略。金星表示,“过去,在新氧社区里,更多的是消费者分享,但除消费者外,医生、医院、咨询师、厂商、达人,构成了完整的医美生态,怎么把这些要素盘活,是我们后续的重点。”

而横向战略,便是拓展更多的消费医疗品类。

“洁牙、洗牙不赚钱,但齿科诊所不惜赔本赚吆喝的初衷在于,从洗牙中筛选正畸、种牙用户,赚取高收入。”这与新氧降低单客交易额,谋求后续更多盈利一个道理。

“无论是横向延伸,还是纵向深挖,医美平台的核心在于低成本获客,降低单客交易额就是这个思路。”李川补充道,“新氧急于跑马圈的原因,还与外部巨头的快速杀入有关,比如阿里、京东、平安好医生等。”

对于泛医美健康巨大产业链,应了行业所言,“巨头只会迟到,不会缺席”。

以京东为例,继京东数科、京东物流后,京东健康也于2019年独立运营,并被认为是京东的下一个重要战略布局。

据了解,京东健康涉及医药电商、互联网医疗、健康服务和智慧解决方案等四大业务,目前已实现盈利。而阿里健康,平安好医生,更是早已布局。与单纯医美平台相比,巨头有更丰富的场景生态,更强的品牌,这些都是医美平台难以比拟的。

在李川看来,外部势力入侵,正倒逼医美平台走上华山一条路:加速铺量,加快入场。但过快的扩张,让平台自身问题暴露无疑,尤其在监管趋严环境中,医美平台要经受越来越严的市场检验。

2019年10月25日,鹏爱医疗美容医院海外主体医美国际,在美国纳斯达克挂牌上市。当日,鹏爱医疗开盘价12.16美元,盘中一度跌至7.19美元,最高跌幅达40%。

截至11月5日,鹏爱医疗收于8.33美元,短短数周,股价便下跌31%。

03 后记

李川认为,虽监管不断加深,但归根结底,医美平台更大的是问题出自几身。医美不同于购物,而是事关顾客的切肤之痛,一旦出现问题,影响就会致命。

新氧用户李芳告诉趣识财经,自己属于医美的轻度用户,术后没出现问题,但身边手术失败,引发纠纷的案例不少。

在新氧重点打造的“美丽日记”,不少用户投诉被无故“删帖”禁言。显然,运动员与裁判员的双重角色,让新氧难以自圆其说。

正如,此前负责新氧公关品牌的CMO胡冠中,在10月25日离职中所言,“感谢团队,也感谢我的朋友们…….感谢!”一连三个感谢,或许适用于当下热衷医美的用户,正是医美平台的兴起,让美“唾手可得”。

但医美不是化妆,这个行业容错率很低,它急需更强的自律与监管规范。

注:应当事人要求,文中李川、李芳均为化名。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号