本文共字,预计阅读时间。

2019年10月23日晚间, 银保监会重磅发布《关于印发融资担保公司监督管理补充规定的通知》(以下简称《通知》),从牌照管理、名称规范、余额计量三个层面,对原有融担监管条例进行了补充和细化。

麻袋研究院根据文件原文,分列四点予以解读:

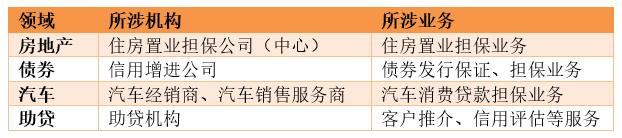

一、《通知》所涉领域

本次《通知》所涉四个细分领域,分别为房地产、债券、汽车和助贷,每个领域所对应的业务整理如下:

车、房、消费贷,基本上涵盖了居民消费的各个领域,具有“全覆盖”的属性。《通知》清晰地列出了汽车消费贷款担保业务、助贷客户推介业务等细分领域,表明监管已关注到重点领域存在的融担“擦边球”情形。

二、《计量办法》补充新规

《融资担保责任余额计量办法》(以下简称《计量办法》),是《关于印发<融资担保公司监督管理条例>四项配套制度的通知》的四项配套制度之一。

此次修订的三项条例,变动如下:

麻袋研究院认为,相比于旧文件中“融资担保公司应当按照本办法的规定计量和管理融资担保责任余额”的单一表述,“非合并报表”这一限定条件表述更为清晰,对融担机构的净资产实力提出了更高要求。

综上,《通知》的出台,是监管对融资担保业务“扎紧篱笆、堵住漏洞”的一个重要举措。可以预见的是,中短期内,汽车消费贷款担保业务和助贷客户推介、信用评估业务,将成为监管重点。

三、助贷业务担保的三种情形

2017年12月,互金整治办下发了《关于规范整顿“现金贷”业务的通知》(即“141号文”),指出“银行业金融机构不得接受无担保资质的第三方机构提供增信服务以及兜底承诺等变相增信服务,应要求并保证第三方合作机构不得向借款人收取息费”。

目前助贷领域所涉担保,根据参与主体持牌情况,主要分为三种情形:

一是整个交易流程无持牌融担公司介入,或者仅由非融资担保公司介入来担保助贷业务。根据监管规定,融资性担保公司与非融资性担保公司在设立门槛、经营范围、日常监管、担保余额等方面千差万别,具体如下:

第一类情形,符合不具备持牌资质但实质从事融资担保业务的特征,是监管重点关注和清理的对象。此前,助贷领域曾出现机构通过“保证金账户”方式变相增信的模式,该模式即归属于第一类情形。

第二类情形,一是由助贷机构与符合条件融资担保公司进行市场化合作,二是由助贷机构直接成立或收购融资担保牌照进行展业。例如今年上半年,360金融成立上海三六零融资担保有限公司,注册资本为3亿元。

第三类情形,则是由助贷机构与符合条件融资担保公司开展合作,但助贷机构需要提供一定的反担保措施。在现有法律和监管框架下,对于助贷机构的反担保措施并没有相应明确规定。

四、“实质重于形式”的穿透式监管理念

此前融资担保在我国需持牌经营,相应的监管条例、批设门槛已形成体系。但伴随着行业新业务、新形势的快速发展,一些并不具备融资担保资质的机构实际参与到融资担保业务中或是通过曲线方式在灰色地带游走,这就对融资担保行业的监管提出新的要求,带来新的挑战。

《通知》的补充规定,实际上是“实质重于形式”监管理念的一个重要体现,文件多处通过“变相”、“实际”等用词描述,剑指当前部分融担业务边界不清、部分重点领域违规严重的乱象,“保证金账户”等变相融资担保模式,或就此退出历史舞台。

麻袋研究院认为, 《通知》的出台,一方面对于融资担保行业的整肃构成利好,而另一方面,则会进一步加速头部助贷机构对融担牌照的布局。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号