本文共字,预计阅读时间。

近日,银保监会发布《关于进一步规范商业银行结构性存款业务的通知》(下简称《通知》)。

追本溯源,《通知》是“资管新规”的系列文件之一,也是对“理财新规”的进一步补充。

对比理财新规,《通知》有何新的要点?今年频繁出镜的结构性存款和智能存款有何异同?《通知》又会对行业带来哪些深远影响?请看本文一一分解。

《通知》要点

虽然《通知》比业内预期来的要早,但基本延续了“理财新规”的相关规定,只是对于涉及结构性存款的业务做出了更加具体详实的规定。其中,最为核心的政策意图是规范部分银行的“假结构性存款”,整治票据贴现与结构性存款收益率倒挂的套利行为,降低商业银行资金成本,引导资金脱实向虚,服务实体经济。

主要关键点有以下几点:

第一,强调结构性存款进入银行的表内核算,按照存款进行管理,并与其他存款进行严格区分。

第二,明确了只有具备普通型衍生品资质的银行才可发行结构性存款。这基本上筛除大部分仅具有基础类衍生品交易资质的中小银行。但是,后期业务持续开展获得普通类衍生品交易资质的同样可发行。

第三,在对外销售上,延续“理财新规”的规定,要求“专区双录”,但是并未禁止对于产品收益率的宣传。

第四,明确产品发行后属于非套期保值衍生品交易,其总风险资本不能超过本行一级资本的3%。在这一点的规定上,延续2011年发行的《衍生品交易业务管理办法》相关规定。

第五,给予了足够长(12个月)时间的过渡期,便于银行对于存量产品的处置和调整。既符合了多数结构性产品期限在一年内的特点,又与“资管新规”的过渡期结束时基本保持一致。

政策由来

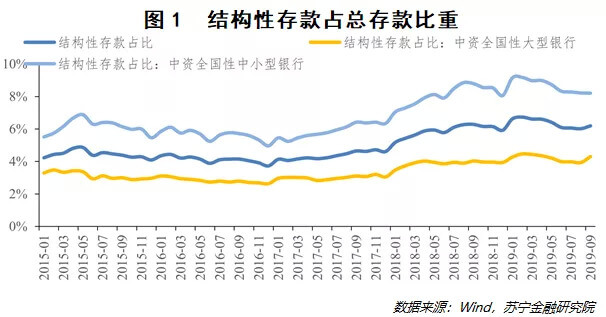

事实上,结构性存款的崛起是近两年开始的,在2018年之前,结构性存款不管是存量还是增量,在商业银行存款中的占比都很小,其存量占比不足5%,增量占比更少。主要是由于产品过于复杂(存款部分简单,附加的衍生品收益部分复杂),且成本较高,并不被银行所看重。

但是自“资管新规”实施以来,银行面临着理财客户流失的风险,一般的存款产品竞争力又较弱,高收益的结构性存款产品自然成为揽储利器,为此,各银行纷纷加大结构性产品的发行力度。结构性存款在总存款中的占比不断提高(图1),结构性存款余额增速也不断提高,最高时甚至超过50%,个人结构性存款增速更是达到80%(图2)。

同时,部分银行更是通过设置理论上不可能执行的行权条件(如Shibor跌破0%,才会触发行权条件,收益率变为低限),将结构性存款实质变为固定收益产品的“假结构”。这既不符合这一产品的设计初衷,也违背了监管“打破刚兑”的理念。

因此,2018年下半年以来,监管便开始整治“假结构”现象,同时,要求开展结构性存款业务的银行需要具备衍生品交易业务资格。由此,结构性存款的增速开始下降。

今年以来,监管在政策文件中频频点到结构性存款的问题:

5月,银保监会发布的《关于开展“巩固治乱象成果 促进合规建设”工作的通知》(23 号文)中对于结构性存款的现存问题就有阐述,也明确了整治该领域乱象是今年的重点工作之一。

9月,北京银保监局印发《关于规范开展结构性存款业务的通知》,从产品设计、风险计量、 风险控制和销售管理四方面入手,对当前业务发展中存在的突出问题和乱象进行严格规范。

10月,又传言浙江属地的监管开始整治“假结构性存款”。

多次被点名的结构性存款问题,印发相关管理办法早已在市场预期中。

同时,这种“假结构”的产品,实质上就是“高息揽储”,这对于银行降低资金成本极为不利,与监管降低融资成本的目标背道而驰。而今年以来,降准、LPR报价机制的改革等措施都是为了降低市场上的资金成本,如果银行的资金成本无法下降,又谈何降低实体经济的融资成本呢?

智能存款与结构性存款的区别

同为高收益的“存款类产品”,近期频频被点名的结构性存款,与上半年同样出镜频繁的“智能存款”又有何异同呢?

首先说相同点,两者都是银行发行的“存款类产品”,是银行为了吸储而推出的高收益产品。

不同点则较多,从监管角度看,监管对于结构性存款态度明确,发布《通知》明确发行、销售等各个方面,限制“假结构”,放行“真结构”。而对于“智能存款”,并未发布专门文件进行监管,只是业内和市场流传央行曾经针对该产品进行了窗口指导。

从发行主体来看,智能存款起于2018年左右,是民营银行为了吸收存款而率先推出的一种产品,随着产品的影响力扩大,其他银行纷纷效仿,并且智能存款仅是业内的通行叫法,并无法定意义。结构性存款则在2002年就通过外资银行引入进来,明确受监管相关政策、条款的监管,2018年以来发行主体以中小银行为主。

从产品设计来看,结构性存款有固定期限,不可提前支取,产品分为“基本存款+衍生品交易收益”两部分,收益在一个区间内,是保本浮动收益的产品,销售和管理参照理财产品。而“智能存款”随用随取,灵活度与活期存款基本无差别,每一笔智能存款都对应一笔定期存款,提前支取相当于银行将该笔定期存款的收益权转让给第三方机构,其底层产品仍然是定期存款,受存款保险制度保护。

从发行的规模来看,截止2019年9月底,央行披露的结构性存款规模已经达到10.8万亿,虽然占总存款比重不足5%,但绝对数额仍然较大。智能存款虽然由民营银行扩散到银行业,但整体规模仍然有限。即便是依靠微信进行导流的微众银行,2018年底存款总量也仅有1500亿,智能存款就更少,整体而言,对于市场格局的影响十分有限。

可以看出,站在监管的角度,两者都对存款市场造成了一定的影响,提高了银行的吸储成本,与监管“降低实体经济融资成本”的目标相悖,也正是基于此原因,监管针对性的进行了管理和限制。

那么,既然发布了管理结构性存款的《通知》,会继续针对智能存款发布政策么?

笔者认为可能性不大,相比于结构性存款,智能存款的规模和影响都相对较小,并且目前各银行也都对智能存款的发售进行了一定的限制,并无专门对此印发类似《通知》的必要。

影响几何?

毫无疑问,《通知》影响的范围广泛,并不仅限于银行业,更涉及互联网理财平台、理财客户等。

从行业的角度来看,有利于银行吸收存款的良性竞争。12个月的过渡期后,“假结构”退出市场,真的结构性存款将回归“存款+衍生品交易”,风险与收益相匹配,中小银行可以在12个月内,通过存款、理财、基金、保险等方式进行调整,保证妥善处置,平稳过渡。

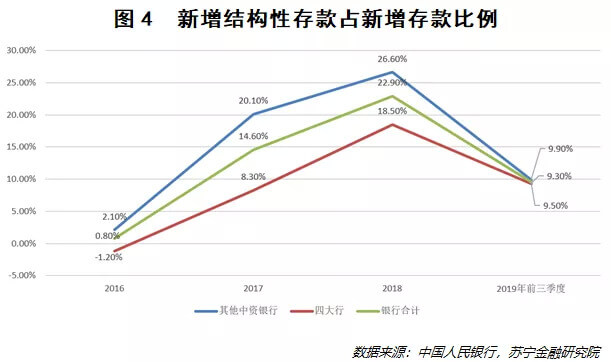

同时,减轻银行的揽储成本压力。结构性存款整体利率较高(图3),《通知》的发布将使结构性存款规模、数量、收益率进一步下降,降低银行的揽储成本(图4)。

而从银行分类上看,中小银行有较多的“假结构性存款”,面临较大的调整压力,并进一步面临吸储的压力。大银行在结构性存款业务上较为规范,在中小银行退出后,该方面的业务更具优势。

同样受到影响的,还有互联网理财平台。这些平台都上线了不同银行的结构性存款产品。一方面,其代销的产品发行银行受到影响,那么其代销的产品势必受到影响,特别是中小银行的产品。另一方面,《通知》规定结构性存款的销售参照理财产品的要求,需在销售专区进行双录(录音录像),如果投资者未在产品发售银行进行面签,那么将无法通过这些互联网渠道购买相应的产品。

对于个人投资者而言,“假结构性存款”退出后,需要打破“结构性存款”是保本的、刚兑的这种观念。真正的结构性存款产品具有一定的投资风险,其收益具有不确定性,风险程度较高,需要投资者具备一定的衍生品交易的知识,如利率、汇率、期货、期权等,才能更好的进行理财。

当然,很多企业会利用闲置资金购买结构性存款,并且企业结构性存款占比更高,其受到的影响与个人投资者相同,不再赘述。

可以看到,《通知》带来的影响广泛且深刻,是对结构性存款的问题进行全方面整顿。但是,整顿后如何发展更加重要,对于中小银行而言,失去了这样一个揽储利器,又面对理财、大额存单等产品的竞争,如何优化产品设计、如何提升自身投研实力,才是更为关键的事情。

(本文由公众号“苏宁财富资讯”原创,作者为苏宁金融研究院研究员黄大智)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号