本文共字,预计阅读时间。

1

最近,麦肯锡发布了最新的银行业CEO季刊报告,主题是「新常态和数字化时代的风险管理」,其中提到:

过去十年,中国银行业沉浸于规模快速增长的狂欢盛宴中,业务模式不断创新,但风险管理能力却未能得到同步提升。在宏观经济高速增长阶段,银行风控薄弱的问题被暂时掩盖,然后随着宏观经济增长换挡,长期掩盖的风控问题逐渐浮出水面。

如果从整个市场来看,这一判断不止适用于银行业。过去几年,中国的新金融行业发展步入快车道,尤其是个人消费信贷领域遍地开花,甚至成为全世界「普惠金融」的发展样本。

但是在高速增长过后,整个行业的处境却并不乐观。多头负债高企之下,真实的贷款需求到底是否被高估了?而在眼花缭乱的产品创新背后,新金融的风控能力又是否能鉴别当下混乱的市场环境?

至少眼下我们所看到的个人消费信贷市场里,是逾期和坏账不断攀升之后,各类平台机构业务发展的持续收缩,以及监管部门对于风险管控、合规要求的不断收紧。

最近,浙江银保监局下发了一份《关于进一步规范个人消费贷款有关问题的通知》(以下简称《通知》),其在通知中重申了对于持牌机构个人消费贷款(不含房贷、车贷)的流向、用途、与其他平台合作方式等方面的要求,并点名要严格管控信用卡业务。

虽然这是一份地方性监管文件,影响范围有限,但在某种程度上也反映了监管的态度,未来不排除有更多地方监管部门跟进。

事实上,最近一年多以来,在个人消费信贷领域,无论是新金融平台,还是传统金融机构都在面临一次重新的调整,包括对于市场空间的重新估计,以及对于市场风险及自身风控能力的重新判断。

2

按照前述《通知》的规定,所谓个人消费贷款基本上涵盖了个人用户除房、车两大日常大额消费之外的所有借贷行为。

而在这个概念之下,市场上涉及此类业务的平台包括但不限于持牌机构(银行、消费金融公司)、单纯提供在线借贷服务的P2P、现金贷平台、以流量优势切入新金融市场的互联网巨头等等。

尤其是伴随着近两年来整个金融行业的专业化分工趋势加剧,形成了资金方(持牌金融机构)+流量方(互联网平台、贷款超市)+技术方(金融科技公司)等多方协作的模式。

与此前相比,新的模式无疑使得一家公司想要介入个人消费金融领域的门槛降低了不少。因此,几乎所有有流量的公司都在放贷款。

从早期以贩卖流量起家的门户网站们,到后来贫穷的「流量富矿」们——美图秀秀、墨迹天气,无一不打起了金融的算盘。此外,互联网小巨头们在明白难以复制蚂蚁金服的神话之后,也务实地从流量合作切入,再做布局。

此前小米公司披露的二季度显示,公司金融科技业务收入达7.92亿,同比增长62.7%,尽管在整个集团的业务占比并不高,但却是增长最快的业务之一。

而近几年大力转向To B模式的金融科技公司就更不用说了,从已上市的公司数据来看,营收与利润都保持了快速增长。

金融行业的专业化分工本没有错,但是在一些环境因素的影响之下难免变形。

比如近年来,银行们都在加大力度转型零售业务,尤其是一些中小银行,在自身优势不足的情况下寄希望于外部合作帮助他们打破发展的天花板,但结果就是它们成为了合作机构的「钱袋子」,而自身的风控能力却没有跟上。

此外,互联网公司在「烧钱大战」之后都在企图通过金融业务变现,而技术服务商们更是在大潮中崛起,就像最近遭遇了严厉整治的第三方数据公司们。

这种趋势的出现,使得消费金融产品变得唾手可得,也使得金融风险的防范变得愈发困难——从「套路贷」等违规操作,到多头借贷的风险防控,再到资金流向的监控都变得越来越难。

非法现金贷平台出局、P2P行业洗牌、第三方数据公司遭遇大清洗,一系列调整使得行业增速放缓,而此前被规模增长掩盖的一系列风险则加速暴露。

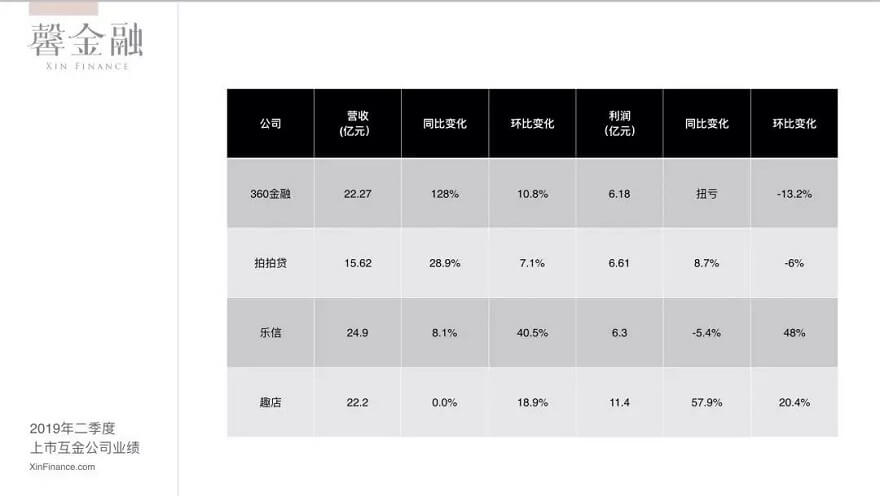

从公开数据以及与从业者交流的情况来看,头部的在线借贷公司们在过去一年基本都进行了市场策略和风控策略的调整。

3

此外,前述浙江省银保监局的《通知》还特别点名了信用卡——个人消费信贷市场最重要的参与方。

近几年,各家银行的信用卡业务刚迎来了发展的「春天」。在经历了漫长的市场培育期之后,信用卡中心突然从过去银行的边缘部门,一跃成为了举足轻重的利润中心。

尤其,2017年是银行信用卡业务狂飙突进的一年,全国性商业银行中,工商银行当年新增发卡量同比增长107%,招行、平安、中信等也有70%以上的涨幅;同期,贷款余额也一路在「快车道」上狂飙。

但很快,风险也开始抬头。

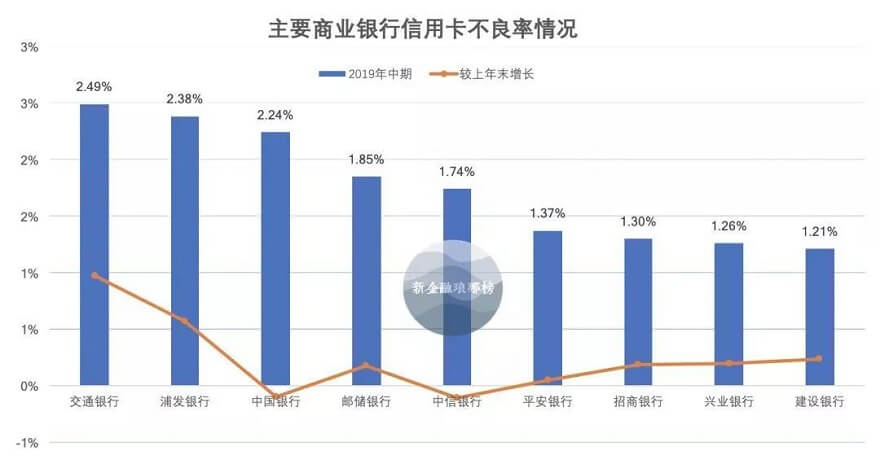

2018年年报显示,平安、浦发和中信2018年的信用卡不良率分别较前一年上升了0.14、0.49和0.61个百分点,而这还是在过去一年银行不断加大不良资产处理和核销力度的背景之下。

到2019年,逾期增加的趋势依然没有停止 。财报显示,2019年中期,不良率攀升最明显的是交行和浦发,两家银行的不良率分别达到了2.49%和2.38%,为主要商业银行中最高水平,且分别较上年末增加了0.97个、0.57个百分点。

2019年上半年主要商业银行信用卡不良率情况

事实上,过去一年里,银行已经对信用卡业务,以及其衍生的分期、现金借贷等业务猛踩「刹车」——从2017年三季度开始,信用卡行业发卡量增速陡然下 降,从近7%的高位一路跌至2019年一季度的0.63%,但是前期所积累的风险远不能在短时间内化解。

与此同时,监管还在不断收紧。2019年,中国银保监会就《商业银行金融资产风险分类管理暂行办法》公开征求意见,明确把逾期天数作为风险分类的客观指标,逾期90天以上的债权将归为不良,这意味着风险指标将进一步清晰。

其实,从前年开始,消费金融(包括信用卡)的「大跃进」就引起了很多争议。

不少观点认为,所谓的「蓝海」其实早已转为「红海」。尤其大家在预测市场前景时惯用的对标美国或成熟市场的方式也频频受到质疑,因为这些预测里并未考虑到人口结构等问题。

以信用卡为例,过去十几年里,商业银行凭借国内巨大的市场空间实现信用卡业务迅猛增长,发卡量从 1.86 亿张增长至 9.7 亿张,增长了4.2倍;交易总额从 3.5 万亿元增长至 38.2 万亿元,增长超过 10 倍。但参考成熟市场的指标,按照人均持卡量看,我国的信用卡渗透率并不算高。

但被忽略的是,跟成熟市场(例如,美国)相比,两地的人口结构是不同的(美国和中国的农业人口占比分别为18%、41%)。而另一个可以佐证的数据是,作为信用卡服务的主要人群,中国劳动年龄人口数量和比重已经连续7年出现双降。

除此之外,同一时期伴随着新金融的发展,各种令人眼花缭乱的新兴信贷产品、「类信用卡」服务层出不穷。这除了带来更充分的市场供给之外,还伴生的一个问题就是加剧了「共债」的可能性,因为这些体系外的产品没有进行「刚性扣减」。(商业银行授信审批和额度调整时,要在本行核定的总授信额度基础上扣减申请人在他行已获累计信用卡的授信总额。)

眼下消费金融是真需求,还是假繁荣?个人借贷的杠杆是不足还是过度?可能需要引起更多的警惕。尽管质疑声不断,利润当前,无论是金融机构和流量平台都无法割舍这块业务。

但随着市场和监管环境的变化,悬在它们头上的达摩克利斯之剑可能随时会落下。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号