本文共字,预计阅读时间。

“趣店”可能不再是原来那个“趣店”了。

最近发布的二季度财报显示,趣店单季度净利润达到11.6亿元人民币,再创历史新高。开放平台实现收入近4.0亿元人民币,环比第一季度的1.59亿元大幅增长150.8%。

趣店“开放平台”业务,已然成为贡献收入的重要力量。不论从连续两个季度的超预期表现,还是从趣店内部的重视程度来看,开放平台都已成为趣店的战略级业务。趣店以一种特殊的开放姿态,积极投身于金融科技开放、To B的浪潮之中。

而开放平台地位的正式确立,也标志着趣店开始打破过去特定的用户群体印记,开始在用户层面进行各种“跨界”,从而通过用户群体的“泛化”寻求更大的发展空间。

开放平台,打破用户区隔

长期来看,趣店服务的用户群体,在消费金融服务领域“用户分层”中所处的位置都属于相对中间层,即:一直未被传统金融机构服务过,却有着相对良好资质、能够被趣店这样的金融科技公司所精准识别和风险定价的用户。

随着开放平台的出现,趣店突破了此前相对单一的用户分层,赢得了“跨界”更多消费群体的机会。

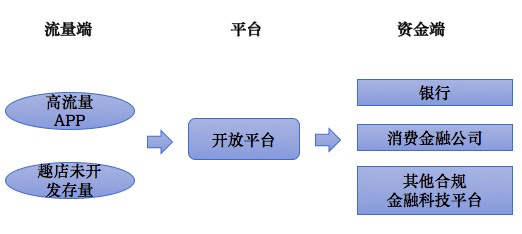

这是趣店开放平台的简要结构(来源:自制):

简而言之,这个平台一头给那些高流量APP“嫁接”金融服务,另一头向资金方进行用户推荐,并从中依靠推广服务费或者收益分成获得营收。

由于高流量APP用户群复杂、资金方能承接的用户群也很多样,通过开放平台的方式,趣店在面临一个新的泛化的用户群体。

这样做,趣店一石三鸟:

1、业务核心逻辑上,趣店仍然可以维持自己审慎的态度;

2、趣店以平台的方式连接银行、消费金融公司以及其他金融科技平台,在流量端触及到更多层面的用户,这使得既有的业务有了更广阔的想象空间;

3、凭借趣店原有的技术和平台运营,在两头对接的过程中几乎不增加太多边际成本(少量APP接口或独立APP开发成本,还是合作进行的),造血能力极强。

而这些便利,恰恰就是互联网科技企业们今天都挂在嘴边的“生态”价值的体现。

更进一步,趣店开放平台的用户“跨界”,还可以从以下三个宏观角度进行解读。

存/增量用户跨界:要生存也要发展

根据财报,2018年度趣店核心业务的营销费用,相比2017年下降近50%;2019年第二季度,趣店营销费用相比去年同期再次大幅下降52%。长期来看,趣店都没有在用户的大规模引流上花费大量合作费用。

那么,趣店的做法是什么呢?开发庞大的存量用户。

从目前趣店的用户“漏斗”来看:截止到2019年第二季度末,总注册用户量约7600万,授信通过用户量3300万,而处于服务中的用户仅数百万。

大量未被授信用户,或者即便授信了而没有使用的用户,使得趣店现有用户池有着巨大的存量——或许这才是真正的“家里有矿”。

站在趣店的角度看,现在挖这座“矿”显然比从外部付费引流吸引力更大。而挖的方式,除了通过数据分析进行更智能的营销,开放平台就成了关键力量。

除了与高流量APP进行合作,趣店自己暂时还没有消化的用户也成为向资金方推荐的用户来源(见上文开放平台结构图),通过某种收益分成方式,趣店正在开始对自己的存量用户进行大范围消化。

而另一方面,在与高流量APP的合作过程中,那些能够匹配趣店本身服务模式的APP用户,则在这一对接服务过程中为趣店的用户增量创造了更大的想象空间。

既激活、转化存量用户,又获得“生态视角”下的增量用户,用户泛化同时解决了生存和发展的问题,存量即是增量,这是趣店的第一重用户“跨界”。

蓝、白、金领用户跨界:各取所需但“用户”始终在生态之中

在生存和发展的根本问题之外,趣店长久以来的“蓝领用户群”标记也在消散。

长期以来,趣店将自己的目标用户群锁定在了收入不高但相对稳定的蓝领工人身上,虽然在这个长久以来被忽视的用户群体中,趣店并不是唯一的玩家,但先发优势让趣店提前获得了用户积累,并且一定程度上建立了在蓝领市场上的相对优势。

现在,开放平台正在一步步改变着趣店的“蓝领标签”。

根据财报,截至二季度末,趣店开放平台累计服务377万用户,其中,交易分发业务服务用户增长至41.7万,环比一季度的13.7万大幅增长204%。

开放平台累计服务的这377万用户,群体变得更为丰富。他们当中,可能有白领群体,也可能有风险定价相对高一些的蓝领用户群体(实际交易受趣店平台的把控),甚至某些高流量APP所覆盖的金领用户也有被纳入的机会。

如此,在开放平台的旗帜下,趣店不再被局限于原有的“蓝领”用户圈层,在用户群体的触及和服务上有了更广阔的想象空间。

换个角度看,在趣店的存量用户中,那些获得授信、但没有完成服务的用户,很可能就有白领甚至更高层次人群的身影——此前,趣店小额、分散的服务模式和产品策略,或许无法充分满足他们的需求。

由此,从蓝领往外进行用户跨界的行为,也成了存量开发的必要动作。

当然,这也是由趣店谨慎、保守的业务风格所决定的。

一直以来,趣店对风险的敬畏及其业务策略与蓝领用户人群构成了典型的双生关系,二者互为前提、互为结果,也由此形成了趣店此前在主营业务上的闭环。

于是,趣店存量用户中的白领甚至更高层次的金领等,就需要一个走出这种“闭环”的缺口,开放平台的出现,是这种用户跨界理所当然的结果之一。

通过开放平台,一个之前可能不符合趣店产品模式的白领用户,则可以被推荐给银行等金融机构,从而使其需求得以满足。

更进一步,蓝、白、金领的用户跨界,也可以看作用户服务周期的拉长。

单个用户的收入和征信情况也是不断增长的,现在是被趣店服务的蓝领用户,随着时间的推移,或许慢慢成为了对趣店此前小额授信不感冒的白领甚至金领用户,这种依循用户人生轨迹、不断扩大服务半径的用户思维,在其他领域里总在被提及(例如“全生命周期运营”),做金融科技的企业没有理由不去尝试。

所以,开放平台的产生,某种程度上也是趣店主营业务发展的必然。

用户“使用权”跨界:流量归属模糊化创造更大的数据价值空间

趣店开放平台生态中,用户的所有权仍然归属原来的APP,但“使用权”却发生共享式地转移,趣店可以服务、资金方也可以服务,这其中必然产生了大量的数据流转。

事实上,当今的移动互联网,存在着大量拥有较好用户活跃表现的APP产品,同时也存在着不少守着不错流量却一直焦虑于无法变现的团队——这些APP和团队自然是趣店重要的合作对象,一个有流量,一个有变现方式,双方很容易一拍即合。

在此基础上,APP用户推荐和“使用权”全生态共享等模式就充满了想象空间。

在内置入口之外,趣店还专门为某些APP开发出独立的消费金融子产品,用户接触到的所有内容都是该APP品牌的,但背后,连接APP用户与金融机构的全套基础设施却是由趣店所提供。

在这种模式下,用户“使用权”的界限更加模糊,在保证隐私、不进行非法买卖的情况下,数据可以被充分共享,每个参与者都有通过数据运营获取价值的可能。

过去五年,趣店累计交易额已超过2200亿人民币,交易笔数超过1.95亿笔。未来,作为中枢,开放平台做得越大,趣店的数据积累就将更充沛,数据运营价值也将更充分。对比来看,当今互联网BAT等主流玩家都无不以数据为价值中心。

对于趣店来说,做一家纯粹的科技公司,这只是开始。开放平台带来的更庞大的用户群、更丰富的数据积累、更强大的技术能力,都让趣店找到了新的、更强的增长动力。尤其从连续两个季度的表现来看,开放平台确实潜力巨大,远超预期。基于此来判断,趣店定下的2019年45亿元的净利润目标,也十分可期。

文/李永华;螳螂财经(微信ID:TanglangFin):泛财经新媒体,《财富生活》等多家杂志特约撰稿人。微信十万+曝文《京东走向“四分五裂”》创作者;重点关注:新金融、新零售、上市公司等财经金融等领域。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号