本文共字,预计阅读时间。

互金Q2财报新鲜出炉,趣店、拍拍贷、小赢科技先后发布了各自的二季度业绩。

2019年,上市互金企业二季度的表现基本给这关键的一年定下大的基调,这一战,是至关重要的生死之战。

从这三家极具代表性的上市互金企业交出的成绩单来看,领头羊们至少在表面上维持了市场和谐和信心。

小赢科技Q2的机构资金占比再度提升一个档位,环比上一个季度上升了50%不止,虽然营收同比略有下降,但净利润基本同比持平;

趣店的二季报则有更多亮点,比如同比大涨57.9%的净利润,比如单季创造了4亿元收入的新业务“开放平台”;

拍拍贷今年二季度也获得了稳定的增长,经营收入同比大涨46.6%,二季度撮合贷款金额同比增长28.9%。

这样一看,趣店的综合表现似乎都最突出,而小赢科技则相对靠后,拍拍贷延续了上几个季度的稳定。

这些充满了喜人气味的数字,几乎能让人暂时忘却行业形势的严峻。

2019年,绝对是互联网金融的大考之年,对于这一点,很多从业者都心照不宣。其实在小赢、拍拍贷、趣店二季度财报的背后,也看得到那些激烈的战斗痕迹。

小赢科技:一年两次战略调整,单均额度异常下降

比如小赢科技在二季度就有非常值得关注的变化。

抛开最受关注的营收和利润数据,小赢科技二季报显示,小赢科技单笔交易平均额为2831元,去年同期这一数字为11035元,相当于同比下降74.3%,环比下降56.8%。

但奇怪的是,小赢科技这一年并没有特别大的产品结构调整,财报中显示,小赢科技在资产端的信贷产品分为两大类:一是小赢早前就有的信用贷款,额度在2000-60000元,另一种则是后上线的小赢钱包,额度最低6000元。

此外,二季度小赢的活跃借款人同比减少了2.0%。

在活跃借款人数量同比轻微下降、产品结构不变的情况下,贷款产品单均交易额度同比、环比都在急剧降低,几乎不太正常。面对同样定位的客群,单均额度在相邻两个季度的差异竟达到了50%以上,也是不合常理的。

有观点认为,这可能疑似某些金融机构通过“低额度释放”的方式来降低审核标准,以获得更多客群的做法——当然,从小赢的活跃借款人数变化情况来看,这个解释也不合理。

一位业内人士提出了更有意思的猜测:这也有可能是金融机构在财报口径中将P2P的债转交易或者提现的交易笔数算到了分母中造成的,但投资人的身份,并没有因此改变成借款人。

巧合的是,就在小赢科技财报公布之际,网贷之家显示,小赢近90天的标的类型中,超过96%都是债权转让标的。

此外,小赢科技的收入项目中,二季度直贷模式的贷款便利服务费同比减少46.04%,但中介模式的贷款便利服务费大幅增加64.71%。

2019年以来,小赢科技的信贷业务模式中,中介模式的信贷服务成为了主流。

此前,小赢科技分别在2017年4月、2018年2月暂停了线上、线下的中介模式,大力发展直贷模式信贷业务,理由是当时的小赢科技合作的一些缺乏提供担保资格的实体也向银行金融机构的某些融资安排提供担保,中介模式受141号文影响,无法持续。

但随着行业的快速变化,显然,通过中介模式开展机构资金和资产的撮合,成为了当下互金机构的主流。

尽管小赢二季度的机构资金占比虽然有所提升,但仍不足30%,P2P清退节奏之下,小赢面对的压力可能并不像财报看起来那样游刃有余。

从上表也可以看出,今年二季度同比去年二季度,虽然小赢中介模式的相关收入上涨比例可观,增长金额达6186.6万元,但直贷模式相关收入的下降金额却达到了4.05亿——显然不在一个量级上。

资金端的压力,资产端的挑战都在眼前。如果小赢科技要在2019年这场行业大考中交出一份坚挺的答卷,下半年,必然还有更多的努力要做。

趣店:“开放平台”是告别蚂蚁后的绝地反击

二季度看似最风光的趣店,其实不比小赢轻松。

今年二季度财报显示,趣店二季度的营收同比基本持平,净利润同比大涨——但这背后,除了开放平台增加的4个亿的贡献,还有大白汽车停摆后,趣店总运营成本和费用支出,比去年二季度减少了5.14亿元的巨大贡献。

值得注意的是,趣店应收账款拨备金额从2018年第二季度的2.22亿元人民币增至4.95亿元,同比增长122.8%,原因是表内逾期贷款额度的上涨。

实际上,去年下半年趣店彻底失去蚂蚁金服这条“流量大腿”后,不但一度喊出all in汽车金融,还在前前后后尝试过不少转型方向,几乎都没能如愿。

在外界看来,趣店是一个拥有近7600万注册用户、1830万借款用户的行业巨头了。做“开放平台”,将部分存量和外部流量进行变现,是顺其自然。

从另一个更现实的角度来说,这个“高级”的战略,也是趣店当前不得不走的一条路。

从趣店的收入结构中来看,依赖存量业务的融资收入仍然是占比最重的一个板块,但眼下告别了蚂蚁金服的趣店,是急需新的利润增长点的。

“开放平台”是趣店大白汽车折戟之后的又一重头戏,从本质上看,开放的主要还是流量变现能力。但是,离开了蚂蚁金服的趣店,迟早要走向外部场景去争夺流量。

在这个用户几乎毫无忠诚度的贷款行业,用户在意的根本就是价格。哪怕是用户量冲上亿级的巨头,都要在上层持牌金融机构不断挤压下,面对存量用户流失、外部渠道质量急速下降的事实。

开放平台,对谁来说都不是那么好讲的故事。

中国的互联网金融行业正在以肉眼可见的速度发生变革,互联网贷款流量变现的未来,还说不清楚能走多远。

今年之于趣店,必将还有背水一战。

拍拍贷:财报表现相对稳定

相比之下,今年二季度财报数据表现一般的拍拍贷,反而显得地位稳固。

利润、营收、撮合贷款量、借款人数量、复贷率等等各项数据上来看,拍拍贷今年二季度都不差。尤其是拍拍贷的机构资金的比例已提高到44.8%,二季度机构资金撮合业务为拍拍贷贡献了40.2%的经营收入。

这在很大程度上减轻了拍拍贷面对P2P行业整顿时的后顾之忧,至少比大部分还在重度依赖P2P资金的互金平台启动业务转型时更有优势。

2019年第二季度,拍拍贷的撮合贷款金额为216亿元,较2018年同期增长了28.9%。

其实,在业务转型的路上,拍拍贷应对行业变化的步伐走得相对比较早也比较快,拍拍贷的贷款产品周期、件均额度、机构资金占比调整,都在2018年时就有非常明显的动作。

2019年第二季度,拍拍贷虽然营收大幅上涨,但净利润为6.61亿元,较2018年同期增长了8.7%,增长幅度远不如营收增长幅度。

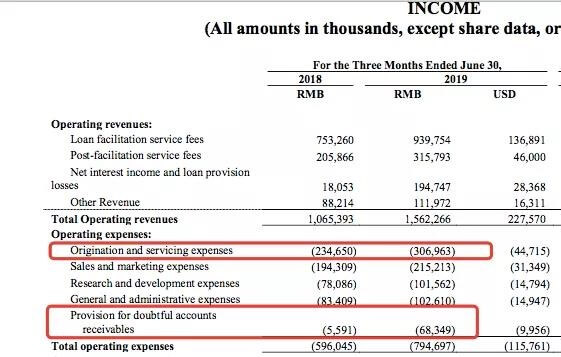

不过,拍拍贷今年二季度的总运营费用同比去年多出了近2亿元,其中,应收账款坏帐拨备和主要的业务成本(Origination and servicing expenses)增幅较大,这也可以看出,拍拍贷今年加速前进的力度十分显著。

不管是拍拍贷、趣店、还是小赢,都能从他们平静的财务数据背后看到奋力一搏的姿态。当然,在瞬息万变的互金市场中,谁都无法通过短短一两个动作去预测一家互金机构的未来。

但起码可以从它们的全力以赴中体会到一点:欲生存,必求变。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号