本文共字,预计阅读时间。

中国经济已经发展到了一个崭新的阶段,未来的继续前行必须依靠科技带动。在这个过程中,我们无法忽视资本的力量,如何能够以高效、灵活、健全的方式整合社会资源,为企业发展提供坚实的土壤,注入能量,同时让投资者共享我国高质量发展成果,或许科创板的建立与规范是目前看来最合理的答案。

文/汉能投资董事长陈宏

互联网民企发展推动中国经济的腾飞

改革开放使中国能够站在飞速发展的世界技术的巨人肩膀上,用最快的速度完成了工业化改造,造就中国奇迹。而这其中民营企业贡献了至关重要的力量,可以说中国民营企业的发展史即中国的现代化产业发展史。

2018年的《政府工作报告》指出,在中国平均每天产生16000家初创企业,40多年来,数以千万计的民营企业通过原始资本的积累和第三方贷款及融资,将企业从无到有,打造了中国经济的“456789”现象,即中国民营企业用近40%的资源,贡献了50%以上的税收,60%以上的国内生产总值(GDP),70%以上的技术创新,80%以上的城镇劳动就业,贡献了90%以上的新增就业和企业数量,创造了中国模式下的经济奇迹。

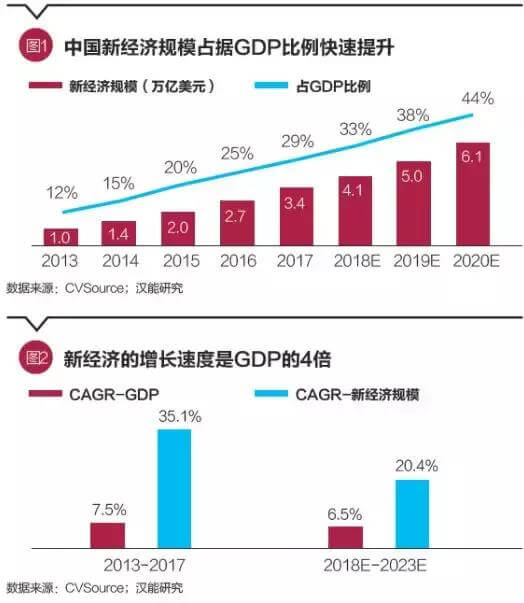

而从20世纪90年代末开始,互联网经济逐渐在中国生根发芽。大批的海内外优秀人才带着先进的思想与技术,植根于中国国情,对中国经济进行信息化改造,带动着中国社会发展的进一步跃升,预计到2020年,中国经济的40%以上由新经济企业贡献。

即使从全球市场上看,中国的互联网企业依旧遥遥领先。2018年,中国超过100亿美元的超级独角兽数量仅次于美国,共7家,其中蚂蚁金服以1500亿美元位列全球第一,中国互联网市场已经成为孕育独角兽最佳地。

而在中国互联网企业发展的浮浮沉沉中,我们逐渐发现,互联网行业的企业发展模式、扩张速度与竞争格局和传统行业相比都有着非常明显的差异。主要体现在以下几个方面:

头部效应明显:垂直行业易形成寡头,占据绝对的市场份额和用户心智,目前中国大的垂直细分领域均有巨头布局,如社交行业的腾讯和电商行业的阿里巴巴。

赢者通吃:互联网企业先发优势明显,竞争格局一旦稳定则难以轻易打破,后来的企业进入门槛增高。

轻资产运营为主:由于互联网行业以信息技术作为切入点,以网站或应用程序(APP)的产品形式存在,或赋能改造传统企业,不需要重资产运营。

快速效应:互联网行业企业发展速度相比传统行业企业奇快,如瑞幸咖啡可以做到两年从0到美股上市,社交电商拼多多也是成立3年即完成上市。

而正由于互联网企业有以上种种特点,为了获得支撑快速发展的足量资金,尽快赢得行业的领军效应,建立品牌、规模及先发壁垒,相较于银行借贷更为灵活的股权投资基金或风险投资资金随之而生,已经成为投资互联网企业的主流投资方式。

海外资本享受了中国互联网发展主要红利

纵观中国互联网经济浪潮,无法回避的问题是其资本化的道路。

在中国互联网经济腾飞之始的2000年,中国的风险投资(VC)/私募股权投资(PE)行业从业人士仅一百多人。最早进入中国的外资VC/PE机构,如美国国际数据集团(IDG)管理着不到1亿美元总规模的基金,而到今天,这个数字增长了200倍。

中国广袤富饶且大有可为的互联网市场吸引了大量外资进入。2005年以来,外资基金如雨后春笋般成立,除了传统的一线外资基金如华平、凯雷、高盛、德太投资(TPG)等加大在中国的投资,扩张投资团队,新的一批本土美元基金,如红杉中国、启明、北极光、中信产业、鼎辉、高瓴等也逐渐壮大。这些美元基金的管理人一方面将源源不断的外资引入中国,为中国企业发展提供充足的资金助力;另一方面又依靠这些优质企业资产获得不菲的账面回报,形成正向循环。2018年,高瓴资本创下亚洲募资历史纪录,完成了一只106亿美元的基金募集,成为亚洲最大的私募股权基金,其旗下组合(Portfolio)在当年完成了9笔海外首次公开募股(IPO),高瓴资本也为其有限合伙人(LP)交出了一份令人满意的答卷。

海外资金在中国设立的投资机构伴随着中国互联网企业不断成长,以至于最好的互联网经济所带动的优秀的股权投资回报,以人民币投资为主的投资人却很少享受到。BATJ(百度、阿里巴巴、腾讯、京东)和TMD(今日头条、美团、滴滴)及小米乃至近期的拼多多、瑞幸咖啡等,纵观独角兽企业的发展历程,从其最早接受风险投资到达成或即将达成上市,美元基金成为最大获益者。

究其原因,则不得不提到新经济企业的股权法律结构无法满足国内资本市场上市的条件,因而这些新经济企业只有选择美元基金和到境外上市。

自2000年新浪以可变利益实体(VIE)架构在美国纳斯达克上市,中国互联网企业正式打响了在世界资本市场上的第一枪。紧跟其后的门户网站如网易、搜狐、百度,垂直服务领域企业如携程、51JOB、搜房等,乃至电商巨头当当网、唯品会、京东、阿里巴巴、拼多多,都纷纷点亮时代广场。一时间群雄争霸,在纳斯达克挂牌的上市公司新经济占比高达60%,能否登陆纳斯达克甚至几乎成为衡量创业公司成功与否的重要标志。

而在东方之珠香港,30%的上市公司来自内地。互联网优质新经济企业如腾讯、猎聘、美团点评、小米等均选择登陆香港资本市场。

反观根植内地的上交所,新经济企业的市值占比仅1%。

值得一提的是2014年阿里巴巴寻求上市时, 与香港交易所进行了多次谈判,最终还是因为绕不过法律法规的门槛(港交所要求同股同权,而阿里巴巴创始团队的股权已经被稀释到不到10%了,希望有超级投票权,即同股不同权,以期望在公司上市后对公司继续保持着控制权),无法在香港上市,而选择在纽交所上市,成为科技史上融资额最大的IPO,融资200多亿美元。这个事件也成为了促使港交所修改上市规则吸引内地的新经济企业在香港上市的导火索。自2018年下半年开始实施新规则,香港首次迎来从腾讯在香港上市后的首批大规模内地高科技企业抱团挂牌港交所。

据统计,2018年共有324家企业进行IPO,而选择在港股上市的就有178家,占据IPO总数的55%,上市公司行业多集中在信息技术、医药生物、教育服务等新经济领域,小米集团、中国铁塔、美团点评目前市值均超过2000亿元。

科创板为共享中国经济发展成果提供新机会

为了建立健全中国资本市场金融体制,提升服务科技创新企业的能力,增强市场的包容性,强化市场功能,让更多的优质新经济企业选择在内地上市,2018年11月,习近平总书记在上海出席中国首届国际进口博览会开幕式时宣布了在上交所设立科创版,并开始试点注册制,让市场和优秀的投资银行推荐、申报高质量的科技企业在境内上市。2019年1月,中国证监会正式颁布上市条例,同时借鉴了纽交所、纳斯达克、港交所的规则,在发行、交易、退市、投资者适当性、证券公司资本约束等方面均作出了合理改革,也迎来了一批优质的企业申报上市。截至2019年5月6日,证监会受理的科创板申报企业已达100家,其中78家已问询,而其中多数企业来自新一代信息技术产业,正符合国家和政府对于大众创新、产业升级的发展方向,更有利于带动经济向良好方向转型。

对比之前的A股上市规则,科创板对拟上市企业的财务指标更为宽松,按档次划分市值后设立了五套标准,更加关注公司对于营业收入、研发投入的占比(近三年研发投入占比不低于15%)、经营现金流、技术优势等标准的考察,避免了纯粹以利润指标对企业上市的一刀切。

这表明科创板的设立是确确实实有利于成立时间较短的科技创新类企业,因为往往这类公司以科技创业为主要壁垒,产品须反复打磨,因此前期投入巨大,盈利回报周期较长,且需要连续投入。

科创板开通后,从拟上市企业和投资机构的角度上来说:

第一,为在前期研发投入较大和后期市场拓展风险较大的高科技企业提供了较为通畅的融资和上市渠道,有利于从资本角度扶持其发展。

第二,宽松的上市条件相当于增加了PE/VC机构的退出通道,降低投资机构退出风险,有利于引导一级市场资金投资提早布局,提升资金利用效率,扶持高新技术。

第三,打破内地企业向香港、美国等地寻求上市的僵局,打通人民币基金的退出渠道,让内地投资者分享企业成长红利。

在上交所受理的100家科创板企业申请中,至少有83家企业获得了创投资金的支持,创投渗透率高达83%,这更能佐证一级市场人民币投资机构对于优质项目的扶持。而科创板的设立直接给人民币基金投资机构创造了新的退出机会,使其能够更为灵活、宽松地选择合适的人民币投资标的;而相应的,优秀的创业者在选择投资机构时因为未来有可以在国内上市的机会,也可以不必拘泥于美元机构,从而形成资金链的正向循环,使得国内一二级市场联动更加有效,更能够促使创新技术与创新企业的应用与发展。

而从投行的角度看,过去的A股券商投行更大程度上仅起到通道作用,保障发行人通过证监会审核是第一要务,应付审核的能力成为投行的核心竞争力。而在科创板的规则体系下,审核制变成了注册制,同时推出一大新举措,即保荐机构的跟投制度,让券商的相关子公司参与配售,以绑定其保荐承销的科创板项目收益和风险。

在这种制度情况下,更加考验投行的综合能力,尤其是对券商的保荐标的的选择能力和定价能力均提出更高的要求。一方面,科创板规定主承销商要向网下投资人提供投资价值的分析报告,同时采取询价制度,剔除个人投资者,在考察主承销商对于行业的理解和公司业务分析的基础上,为拟上市企业的IPO发行价格提供了合理的制度保障;另一方面,将承销商、保荐机构及投资者三方绑定,使保荐机构能平衡IPO估值与公司长期投资价值,以提高IPO定价合理性,同时,跟投机制还可以发挥保荐机构项目筛选功能,强化IPO质量把关,减轻监管压力。

总体来说,从工业时代到互联网时代,从个人计算机(PC)端到移动端,中国经济已经发展到了一个崭新的阶段,未来的继续前行必须依靠科技带动,通过新理念和新技术改革生产力,不管是在原有传统行业基础上进行技术及资源类赋能,提升效率,还是填补空白市场,发现新鲜需求,中国新经济企业的探索从未停止过。

而在这个过程中,我们无法忽视的是资本的力量,如何能够以高效、灵活、健全的方式整合社会资源,为企业发展提供坚实的土壤,注入能量,同时让投资者共享我国高质量发展成果,或许科创板的建立与规范是目前看来最合理的答案。

本文刊发于《清华金融评论》2019年6月刊

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号