本文共字,预计阅读时间。

笔者搜集了8家P2P网贷行业贷款余额居前的平台(8家样本平台4月底贷款余额占行业贷款余额的比例为26.05%)最近约15万条的借款人资料信息,分析、解析目前行业中借款人的特征现状,结果显示:

性别:在P2P网贷的借款人中,男性借款人的数量占比达到65.81%,远超女性借款人的数量比重。

年龄:借款人的借款次数峰值主要集中在27岁至32岁的年龄段。

借款用途:借款用途多与消费金融有关,而还款来源主要来自工资收入。

借款人行业:从借款人的工作所属行业分布看,以制造业、批发和零售业居多。

地区分布:借款人遍布大江南北,虽然仍以东部沿海经济发展居前、人口众多的省市地区为主,但是中西部大量借款人仍能获得相应的借款服务,也体现了P2P网贷贯彻普惠金融的本质。

一、借款人群属性

1、性别:男性借款人占65.81%

根据所有借款人性别的借款记录,对借款人性别进行分类汇总。得到如图1的结果,可以发现男性借款人数量占比达到65.81%,女性借款人数量仅为男性借款人数量的一半不到,占所有借款人数量的比例约为34.19%,而这组数据也反映了男性在借款需求上远超过女性,或许与男性在当今社会肩负更大的责任和义务、同时相对更加独立有关。

2、年龄分布:27岁至32岁借款人最活跃

将样本的借款人数据按年龄进行分类,如图2所示,整个年龄层次从最小18岁至73岁。其中借款人的借款次数峰值集中在27岁至32岁的年龄段,该年龄段反映的特征为90后、对于消费的需求比较前卫、大多数人已经工作、有更大的勇气实现“用明天的钱今天花”。而32岁以后的借款人随着年龄层的上升,资金需求度和超前事物的接受度出现了明显的下降,所以借款需求呈现主机下滑的走势。

不过也可以看到有平台小部分借款人年龄已经超过70岁,是为突破个人借款限额所做的变通还是借款人真有需求,若借款人真有需求无疑是对平台的风控水平提出了非常高的要求。通过查看这些高龄借款人的借款期限,可以发现借款期限大多不超过3个月。

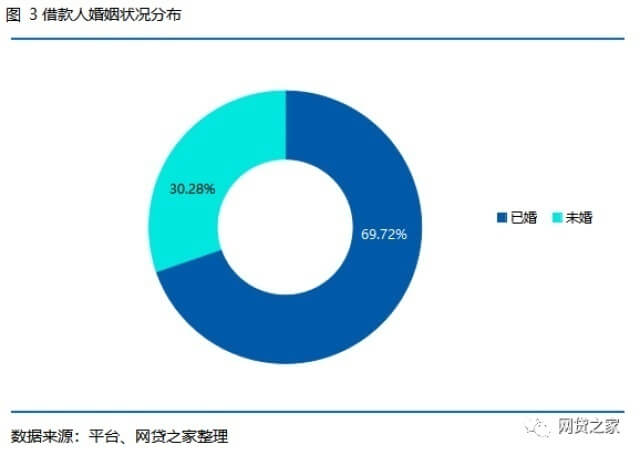

3、婚姻状况:已婚数量约占69.72%

从借款人的婚姻状况分布来看,约69.72%的借款人为已婚状态,这也与上文介绍的借款人年龄分布情况相符(28岁及以上借款人占比约为70%),这也说明已婚有家庭背景的借款人在肩负更大责任的情况下,可能相对更愿意借款。

4、地区分布:东部沿海借款需求居前

如图4所示,将借款人数量分为4个层级,以颜色深浅进行划分,颜色越深表示该地区的借款人数量越多。可以看到山东、江苏、浙江和广东这些东部临海地区的借款人数居于前列,属于第一梯队。这些地区经济发展居前、地方人口数量较大,导致民间金融较为活跃也带动互联网金融上较大的借款需求。

相较于以上提及的4个地区,全国大多数省市地区属于第二梯队,借款人数较为接近,实现了普惠金融的发展特质。

而西部新疆、青海等内陆偏远地区,由于收入水平较低、人口数量少,导致借款人数居于全国末尾。

5、收入情况:中低收入借款人为主

如下图5所示,根据数据情况进行归类,共划分为3个区间,分别为年收入10万元以内、年收入10万元至30万元之间和年收入30万元以上。其中约为73.38%的借款人年收入在10万元以内,21.02%的借款人年收入在10万元至30万元之间,5.60%的借款人年收入在30万元以上,这组数据也反映了相对低收入群体借款的需求会更大。

当然年收入30万元以上借款人群体的数据信息令笔者感到好奇,一般情况下这部分人群通过P2P网贷平台借款进行消费的需求会比较低,若在保证借款人信披资料准确的情况下,只能理解为有不少借款人资金周转出现问题,因为急需资金,所以对放款速度有较大要求而选择了P2P网贷。

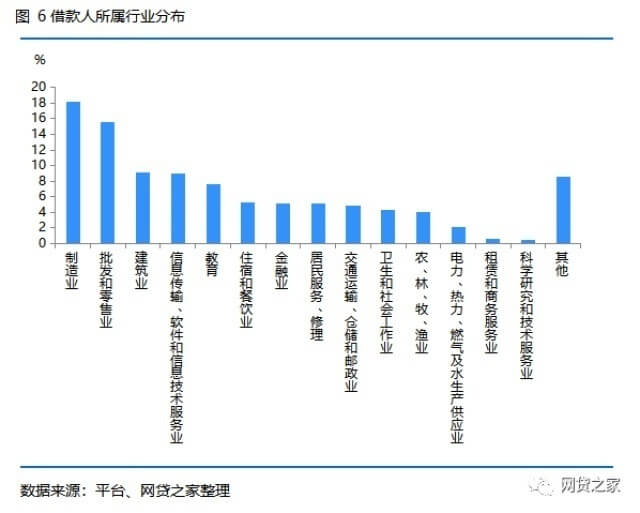

6、行业分布:制造业、批发和零售业居前

我们以证监会2019年4月发布的上市公司行业分类结果为标准,共分为19个门类。按这19个门类对借款人所属行业进行划分,可以发现借款人所属行业众多,其中以制造业、批发和零售业居前,占比分别达到18.17%和15.60%。具体借款人所属行业分布如图6所示。

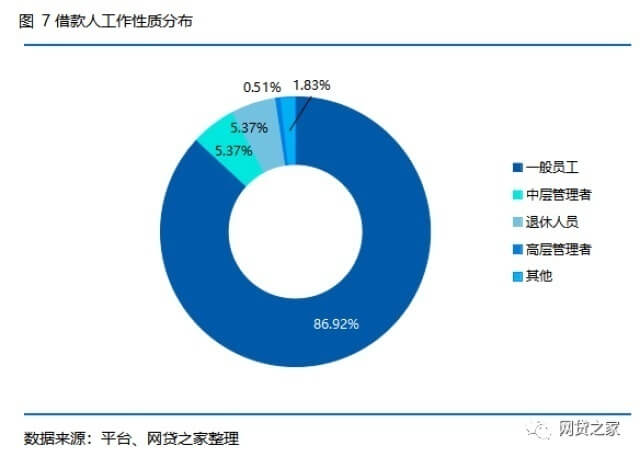

7、工作性质分布:多为一般基层员工

上文对借款人所属行业进行分类分析,此处将借款人按照工作性质进行分类,我们将其分为一般员工、中层管理者、高层管理者、退休人员和其他,其他包括退休人员、自雇人员等等。

可以看到一般员工的借款人数量占比高达86.92%,这也说明借款群体仍然以收入水平一般的员工为主,这部分借款人的借款需求更大。不过在分析该类借款信息时,也发现平台存在标签不完善的问题,诸如存在个体工商户与公司职员分类含糊不清的情况,也建议平台去改善这块信披。

8、姓氏分布:王姓借款人最多

对样本项目的借款人姓氏进行分类汇总,结果显示姓氏为王、李、张、陈和刘的借款人居于前列,其中王姓借款人的占比最高达到7.33%。

再对数据按照全国31个省市进行分类汇总,以观察借款人是否有一定的地域特征。可以发现样本数据中没有西藏地区的借款人。全国借款人姓氏第一的王姓有16个省市排名第一位、5个省市排名第二位、4个省市排名第三位,足以说明第一大姓在P2P网贷借款领域同样占据头把交椅。此外我们也发现了部分具有地区特色的姓氏,诸如广西的覃姓,在广西借款人数量排名第10位。

二、借款人借款行为分析

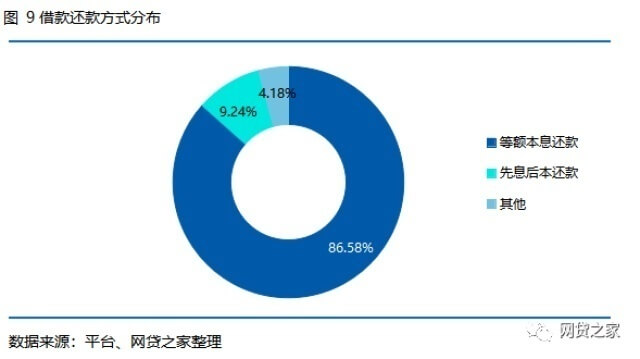

1、还款方式分布:以等额本息为主

通过对借款人的还款方式进行汇总统计,可以发现目前借款人的还款方式以等额本息还款、先息后本还款为主,其中等额本息还款占比达到了86.58%,先息后本还款的比例为9.24%。

那么为什么等额本息还款的还款比例占绝对权重低位呢,主要原因在于P2P网贷行业不少平台的借款期限较长(行业平均借款期限高达15.57个月),等额本息的还款下借款人还款额可以分布在每个月,相比一次还款的压力要小许多。

而相比较等额本金,虽然等额本息需要支付更多的利息,但是等额本息前期偿还的本金相比等额本金要少,这就导致等额本息相比等额本金的还款压力更小。因此,在借款期限拉长的情况下,等额本息作为最主流的还款方式也成了必然的结果。

2、借款用途:进行个人消费

上文在分析借款项目金额分布的时候,有介绍样本的借款主体多以个人借款为主。而对于个人借款的用途,消费无疑成为了主要方向,根据数据统计的图10所示,主要借款用途包括资金周转、购物消费、装修、教育培训、生活日用品消费和旅游等等。

3、历史逾期分析:男性逾期远超女性

就数据统计的情况来看,样本项目中85.76%的借款人历史逾期为0,剩下14.24%有逾期情况的借款人中主要分布在逾期金额为1000元至5000元、5000元至10000元和10000元至50000元的3个区间。逾期金额小于1000元及逾期金额大于50000元的借款人占所有借款人的比例仅为1.28%。

总体来看,8家样本平台反映的借款人历史逾期情况似乎比较好,但需要注意到此类数据要求平台信披的准确性。我们知道借款人历史逾期率情况是出借人进行出借行为重要的依据之一,因此平台更需要准确释放借款人真实信息,完善借款项目信披的质量。

此外,根据统计数据发现逾期的借款人中69.15%的为男性,剩下30.85%的为女性,剔除男性借款人比例更高的因素外,男性借款人借款可能更为激进而相反女性借款更为保守,出现逾期的可能略有差别。

三、总结

P2P网贷作为传统金融机构的补充,致力于通过提高服务效率,为借款人提供融资借贷服务,上文的数据也说明了全国多地区的众多借款人已经有获得相关融资服务。

不过从借款人年龄分布看,借款人年轻化比较明显,而这些借款人多为一般基层员工,往往收入水平并不高、经济实力相对比较薄弱,因此呼吁借款人能在享受超前消费的同时也应该考虑量力而行;也呼吁平台对初入职场不久的借款人审慎放款,做好风控。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号