本文共字,预计阅读时间。

银行浑身是宝,每个业务部门拆出来,都对应一方市场。直销银行之于网络金融部,理财子公司之于资管部,金融科技子公司之于信科部,都是如此。

大概是穷则思变,在科技进步、趋势变革面前,这几年,银行兴起了拆分潮——从网金部拆到信科部,从前台拆到后台。

自然,拆有拆的道理,可一拆了之,就能踏上时代变革的浪潮之巅么?

在本文中,我们着重谈谈银行金融科技子公司。

一问趋势:风潮从何而来?

2015年,兴业银行成立兴业数金,为银行设立科技子公司拉开序幕。四年过去了,只有7家机构跟进,分别为金融壹账通、招银云创、光大科技、建信金融科技、民生科技、工银科技、北银科技。这里的金融壹账通属于平安集团而非平安银行,但因为可比性高,本文纳入银行科技子公司一并讨论。

银行金融科技子公司,在业内仍属稀缺品,是行业走到一定阶段后的水到渠成——在科技强力渗透金融业的背景下,科技转型走在前列的银行,填过坑、踩过雷,把经验教训分享出来,先进帮扶后进,自渡渡人。

不过,就业内这8家子公司而言,却并非都是瓜熟蒂落。大致可分为三类:

一类是自渡渡人型,经过生态内多年实践积累,科技输出水到渠成,且已在市场中攻城略地、站稳脚跟;

一类是愤发自渡型,把科技子公司视作转型提速契机,希望借助法人公司在人、财、事权上的相对独立,摆脱母行内部各种包袱的束缚,文化优化、基因改良,继而在科技转型层面实现突破;

还有一类纯属跟风,科技积累有限,自身转型乏善可陈,只不过“人有我也要有”的心理作怪,赶鸭子上架。

至于这8家机构分别属于哪一类,我给不出让人心服口服的答案。正如大潮来后,总有人在裸游,潮水褪去前,却不能言之凿凿地指证。

归根结底,设立金融科技子公司,是银行对科技驱动金融新趋势的一种应激反应,水到渠成也罢、刻意跟风也罢,与银行所处的境况有关。

随着市场讨论的增多,慢慢地,科技子公司会被当作银行成功转型的“客观”证据,那些没成立子公司的大中型银行,会争先恐后地抢这顶帽子,有条件上,没有条件创造条件也要上。

大批的金融科技子公司,在路上,中小银行转型“救星”,也在路上。

二问破局:如何打开市场?

中小银行科技转型是个大市场。

据银保监会统计,2015年银行业科技投入达1135.73亿元。金融科技的渗透、被时代抛弃的焦虑,更是加剧了中小银行拆旧楼、盖新楼的需求,据我所见所知,谁能帮中小银行解决科技转型难题,花多少钱它们都舍得。

蓝海就在那里,可谁能填这个海呢?

科技转型,是全流程转型,从IT架构、核心系统、数据仓库到账户打通、产品设计、获客运营、风险控制等,缺一不可。

这些年银行业流行一个名词——去IOE,指的是在底层架构层面摆脱对IBM的小型机、Oracle数据库、EMC存储设备的依赖,这反过来也是银行在设备系统层面依赖外包的佐证。据2015年数据,银行业核心系统自主开发比例只有16%,基础设施自有产权占比只有58.3%。

系统固然重要,不过,系统先进不等于产品领先,更不等于更大的市场份额。系统之上,还要看产品创新、业务流程、风险偏好及获客运营等。正如工程院院士谭建荣所讲“智能制造不是医治企业百病的良药,它不能替代设计技术和制造技术本身”。

因此,若不能与市场、规模捆绑,只输出设备、系统,科技公司对金融机构而言,只是供货的乙方,缺乏话语权,也没有粘合度。就如ATM设备供应商,银行抛弃它们时,一声招呼也没打。

于中小银行而言,底层科技&系统层面自主自控难度太大,依赖外包已成定局,在选择外包第三方(即所谓的金融科技输出方)时,会更加注重那些能同时输出流量和用户的金融科技服务商。

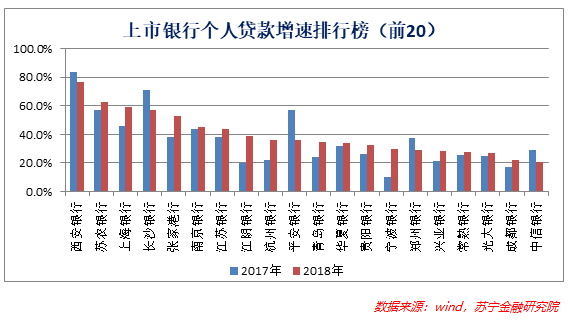

来看一个案例。

2018年,西安银行个人贷款同比增长77%,居上市银行之首。其中,个人消费贷(含经营贷)增速超过200%,余额达202亿元。

在招股说明书中,西安银行坦承个人消费贷款大幅上升的原因是“与优质合作伙伴合作开展小额线上消费贷款业务”,结合西安银行官方公告里“与蚂蚁金服合作开展支付宝‘借呗’线上贷款业务,受益人数近100万人”的描述,不难发现这个优质合作伙伴是指蚂蚁金服。

业务合作背后还有科技合作。一则双方在线下支付场景搭建方面展开了全面合作,二则西安银行借助蚂蚁金服的移动金融开发技术平台(mPass),重构手机银行APP。

有了这些合作基础,后续在科技层面的深度合作自然水到渠成。

三问竞争:PK互联网巨头,输赢几何?

2017年以来,互联网巨头转型科技开放平台,整体上便是“内用流量、外示科技”。可互联网巨头做起来顺手的事,于银行却是难上加难:

一则银行没有自主场景,缺少流量合作的纽带,资金拆借层面虽有合作,但距离科技太远;

二则心态问题,银行大讲开放银行战略,特指开放自家的产品,没人愿意开放自家的用户和数据,在整体保守的文化下,也没人愿意承担诸如“为竞争对手导流的内部指责”和“数据泄露”等潜在风险。

就这几家银行金融科技子公司的输出路径看,大致有三类,各个不同,却都不涉及流量和用户的输出。

一类主打科技输出,做系统提供商。如招银云创,聚焦提供金融基础云服务、云安全服务、金融IT SaaS服务、IT咨询服务和基础运维服务等一系列云计算服务。

一类是科技+业务两条腿走路,以解决业务痛点为突破口,输出科技能力。如金融壹账通,旗下移动银行、智能营销、智能风控、供应链金融、壹企银、智能闪赔、资产负债管理、ABS生态圈、壹资管、银行核心云等产品,聚焦业务解决方案,而非底层系统架构。

还有一类另辟蹊径,主打企业和政府客户。如工银科技,以金融科技为手段,聚焦行业客户、政务服务等金融场景建设,开展技术创新、软件研发和产品运营。

无论哪一类,都缺乏业务纽带的助力,没有业务纽带,也就没有数据粘合,而数据是科技的原材料,不能以数据为桥梁,金融科技的输出推广,谈何容易。即便达成合作,银行金融科技子公司也仅限于IT服务商的角色,距离生态融合的理想目标还有很大差距。

所以,金融科技子公司以系统输出为拳头产品,恐怕扛不起中小银行转型升级的担子。这里再举一个例子。

兴业银行的银银平台在业内久负盛名,这个成功也并非全以科技取胜。

兴业银行于2007年推出银银平台,主打中小银行柜面资源共享,属于科技输出的早期模式。据时任同业部总经理郑新林回忆,最初几年推广银银平台很辛苦,方案都讲吐了,效果有限。真正让银银平台上量的,反而是监管有关第三方存管的规定。

“2006-2007年的大牛市资金如滔滔江水汇入股市。而第三方存管银行的资格,证监会只颁发20多张牌照,原本许多做了银证转账的中小银行没有获得第三方存管业务资格,意味着要失去很多客户和为资本市场服务的能力。

银银平台巧妙地设计出两家银行结算账户直联的模式,让第三方存管银行的结算账户成为中间过渡账户,成功对接证券公司和大量失去存管资格的中小银行。这种直联模式首先在东莞农商行上线,两年之内推广上百家中小银行,顺便把柜面系统也连上了。”

一招鲜,吃遍天。仍以西安银行为例,2014年与兴业银行合作,切入点也是第三方存管业务,截止2018年6月,已借助银银平台接入96家主流券商。

问题是,缺乏业务纽带和数据纽带的系统输出,渗透带动效果终究受限。当西安银行在消费金融领域寻找合作伙伴时,找的却是蚂蚁金服。

做IT系统服务商,易;做金融科技服务商,难。

四问前景:自渡未济,何以渡人?

外战不行,还可聚焦母行这个大市场。

事实上,新近成立的几家金融科技子公司,首要职责就是服务银行内部。问题来了,服务内部,又何必拆分呢?

拆有拆的好处,从一级部门到法人公司,权责利独立了,市场化的人才、市场化的机制,大家更有干劲、更有效率。可这是理想化状态,更常见的做法是人不换,组织关系变一变,今天是银行信科部门程序员,明天就是金融科技子公司的人才。

人不变,事也不变,市场化的机制从何而来呢?

就像市场传言,某银行金融科技子公司成立后,为提高员工积极性,向母行申请市场化薪酬,最后母行批复人均涨薪几百元。

就涨幅而言,激励效果为零,甚至为负。我想,母行HR也有难处,业务部门在前线拼杀尚且奖金缩水,后台部门过下阳澄湖的水就要涨薪,恐难以服众。

在具备外战能力、可以自给自足之前,金融科技子公司终究要在母行资源池里做通盘考虑,所谓独立的人财事权,不过是镜中花、水中月。

所以,绝大多数的银行金融科技子公司,只是信科部门的法人化,除了多块牌子、多点谈资外,一切照旧。

问题出在哪里?自渡不成,就出来渡人,太急功近利了。

自家转型尚未成功,在拓展外部市场时就举步维艰,反过来只能靠母行养活,所以人财事权不能独立。市场化机制建立不起来,在服务内部转型中亦难建大功,愈发得不到优待,最终的结果,虽然独立成法人公司,但与未独立时并无二致。

破局之策,依旧在“自渡渡人”四个字——先把内部转型做出成绩来,得内部认可,才有机会在外部市场建功,独立成法人子公司,这样才有意义。

以平安为例,2015年成立金融壹账通,对外输出金融科技。据中国平安财报,截止2018年末,成效显著,见下图。

可金融壹账通的成功需向前追溯。早在2011年8月,中国平安就成立平安金融科技(全名为“深圳平安金融科技咨询有限公司”),以之为控股架构,陆续将平安科技、平安金服、平安直通、万里通、平安付、平安好房、平安好医生、金融壹账通、壹钱包、前海征信、汽车之家、平安城科等子公司整合起来,科技、数据、场景交融杂汇,实现所谓“科技赋能金融、科技赋能生态、生态赋能金融”。

生态内部建功见效后,于2015年成立金融壹账通对外输出,才算水到渠成。

互联网巨头走的也是这个路子,无论是蚂蚁金服、腾讯金融科技,还是度小满开放平台、苏宁金融科技,都是先在自家的场景体系内建功见效,之后才走上金融科技开放输出之路,可参照下图。

于银行金融科技子公司而言,自渡未济,安可渡人?

五问风险:黑天鹅会降临吗?

最后,还要谈谈风险,谈谈不确定性。

金融安全事关国家安全,金融基础设施安全则是金融安全的重要构成。互联网巨头与银行金融科技子公司,联袂逐鹿中小银行科技转型的大市场,安知没有政策风险?网联上线之于第三方支付市场、信联上线之于个人征信市场,均是先例在前。

银行科技转型既已势不可免,若国家推出行业级银行科技平台,单一机构的科技输出平台就只能避其锋芒。事实上,《中国银行业信息科技“十三五”发展规划监管指导意见》早已做了明确规划:

“深入践行共享发展理念,加强银行间在基础设施领域的合作,在资源、人才、经验等方面建立合作共享机制,发挥集约效应,联合开展面向银行业的公共云平台规划和建设。建立符合法律法规要求、市场化运作、具备金融级安全等级的行业云平台运营机制;发挥协同效应,以行业云平台为基础开展金融技术创新研究,形成公共基础设施、公共接口、公共应用等一批技术公共服务。”行业级的云平台一旦上线,便是“倚天一出,谁与争锋”。或早或晚,底层基础设施都要还归行业和监管,作为市场机构,银行金融科技子公司聚焦底层平台输出没有前景,只有不断向表层发展,不断与业务靠拢,才是出路。

回转过来,则是要加大开放,从科技开放走向业务开放。不是把自己的产品向市场开放,而是把自己的用户开放给市场。

需要真开放,不是假开放。

(本文由“苏宁财富资讯”原创,作者为苏宁金融研究院院长助理薛洪言)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号