本文共字,预计阅读时间。

本篇简讯源自UI(The Urban Institute,美国城市研究所),原文作者Alanna McCargo和Sarah Strochak,发表于2019年4月17日。

- - - - - - - - - 内容推荐 - - - - - - - - -

一般情况下,那些购买价格最便宜的房产的人群的信用状况普遍较差,而且贷款偿付的表现也不佳。普遍认为,这是最低价房产较难获得贷款的主要原因。例如,2015年,价格在7万美元或以下的房产中,只有四分之一获得了抵押贷款;相比之下,价格在7万到15万美元之间的房产中,80%都获得了贷款。

然而事实并非如此。

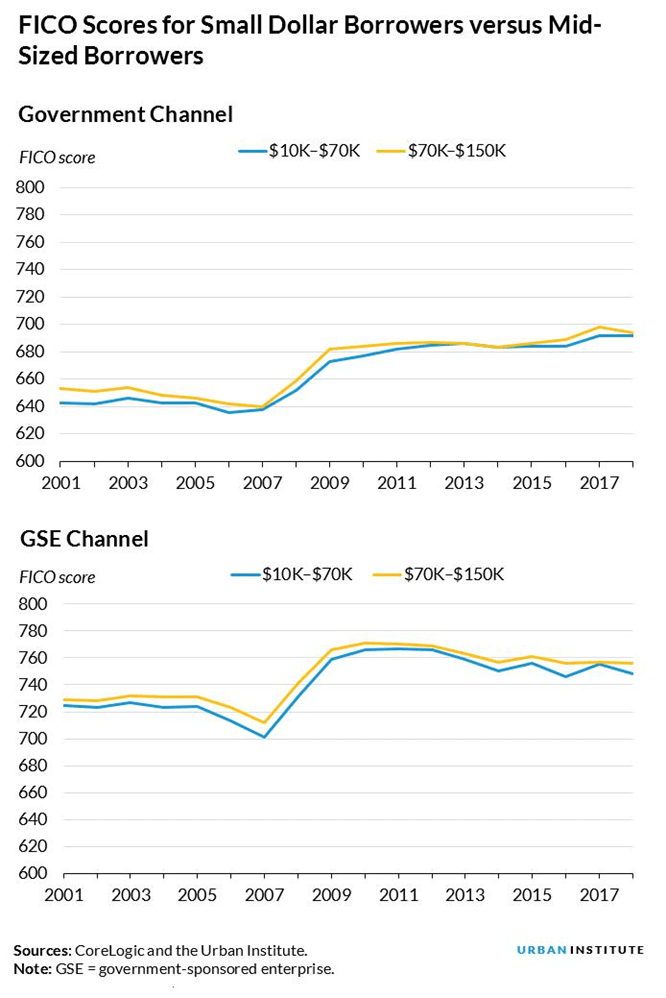

小额房贷与较大额房贷借款人的信用状况非常相似

数据显示,获得小额房贷借款人的信用状况与获得较大额房贷借款人的信用状况非常相似。作者收集了各个渠道(例如政府、政府资助企业(GSE)和自由品牌证券(PLS)等)产生的小额房贷和较大额房贷的相关数据。通过对比发现,中、小额房贷借款人的FICO评分分差在过去17年中一直保持在10分以内,并且它们之间的贷款-价值比率(LTV)和债务-收入比率(DTI)都差不多。甚至小额房贷借款人的DTI比较大额房贷低3到4个百分点,可能是因为贷款金额较低导致每月还款额较低。

小额房贷与较大额房贷的偿还表现相似

数据表明,随着时间的推移,小额房贷与较大额房贷的的表现相似。部分相对较小的表现差异归因于信用评分、DTI比率和LTV比率的差异。

例如,在次贷危机爆发前期,通过政府渠道获得的小额房贷的违约率明显较高,而这些贷款的借款人的信用评分也相应较低。危机爆发后,信用评分差距缩小,违约率差距也随之缩小。相比之下,通过 GSE和投资组合渠道获得小额房贷的借款人的信用评分一直较低,但在危机爆发前的房地产繁荣时期,它们的表现接近并且在某些情况下好于较大额的贷款。例如,在2006年,金额为7万美元的贷款的违约率为17.5%,金额在7万至15万美元之间的违约率则为18.6%。

总结和建议

本分析表明,小额房贷借款人与较大额房贷借款人具有相似的风险水平,而且这些贷款的表现也相似。基于本文的发现,作者建议采取措施改善金融产品的可用性和可行性,改进价格水平较低的房产的抵押贷款产品,以帮助市场中潜在的中低等收入家庭成为房产拥有者。

- - - - - - - - - 编译者注释 - - - - - - - - -

小额抵押贷款的风险是否更高?许多人认为小额贷款借款人信用较差,偿付能力不足,导致小额抵押贷款的风险更高。但文章却发现小额抵押贷款的风险与较大额抵押贷款相当,反驳了小额贷款“风险更高”的普遍观点。显然,现行低价房产贷款产品的设计出现了偏差,即相对于贷款申请人的实际信用水平,获得小额贷款产品的门槛有些偏高。这就阻碍了一些中低收入家庭通过贷款来获得自己的房产,提高他们的生活水平。低价房产贷款产品应降低获批条件,以使贷款服务普及到更多的中低收入家庭。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号