本文共字,预计阅读时间。

近期,各大上市消费金融平台陆续发布2018年年报。苏宁金融研究院选取了几家代表性平台进行全案分析。我们发现,消费金融行业已进入自然增长状态,出现爆发性增长的可能性不大,平台分化现象明显,尾部平台风险增大,清盘退场或成常态。以下是具体分析:

个人贷款分布:房贷为主,消费贷企稳

根据人民银行数据,截至2018年12月底,我国居民个人贷款余额高达47.9万亿元,同比增长18%。

从个人贷款的具体类别来看:

(1)住房贷款一枝独秀。住房贷款仍然是个人贷款的主要形式,占个人贷款余额的54%。2018年住房贷款余额增长3.9万亿元,与2017年的增长持平。

(2)个人消费贷款增速止跌企稳。2018年,消费金融余额增加2.37万亿元,较2017年余额增量(2.57万亿元)减少7.8%。四季度个人消费贷款的增速(同比)达25%,相对前三个季度开始呈现企稳的迹象。笔者认为,季节性因素是四季度消费金融止跌企稳的重要原因。根据经验,四季度为消费需求最旺盛的时点,双11、双12、圣诞节等消费高峰都发生在这个季度。

(3)个人经营性贷款保持增长。受到扶持民营和小微企业政策的影响,个人经营性贷款保持增长,但贷款余额仍然小于住房贷款和个人消费贷款,表现出较大的增长空间。

在本文中,我们将重点分析个人贷款的第二种形式——消费金融。

消费金融:赛道收窄,竞争加剧

经历了2017年的高速增长,2018年的消费金融表现出以下特点:

(1)监管趋严。在政策层面,各类监管文件陆续出台,从2017年底的“现金贷新规”;到2018年3月的《催收自律公约》,再到对消费金融机构融资方式进行限制的“资管新规”的出台,行业行为得到进一步的规范。同时,在执行层面,各地的监管部门也严格执法,对于广大消费金融机构存在的问题进行及时纠正,多家机构收到监管部门的罚单。

(2)竞争加剧。一方面赛道收窄——随着监管趋严,大量的业务模式、产品类型和催收方式被限制,消费金融行业的赛道进一步收窄;另一方面,选手增加,由于消费金融业务小额分散、风险可控,使得除了银行、消金公司、互金平台等传统参与者增资扩容以外,还吸引了包括今日头条、美团在内的互联网公司,以及中融信托、外贸信托在内的信托公司的入场,选手数量逐步增加。在以上两个因素的综合作用下,消费金融行业的竞争加剧。

(3)分化明显。在监管趋严和竞争加剧的环境下,部分头部平台借力股东的优势资源(场景/流量/客户/资金),以及之前在细分市场的先发优势,保持着良好的业绩表现和较强的增长潜力。而另一些机构由于资源和优势有限,或者在经营管理上出现问题,业绩出现大幅波动。以下是部分消费金融公司2018年的业绩汇总:

以上是消费金融行业分析,下面选取宜人贷、拍拍贷、趣店、乐信等几家代表性上市平台进行分析:

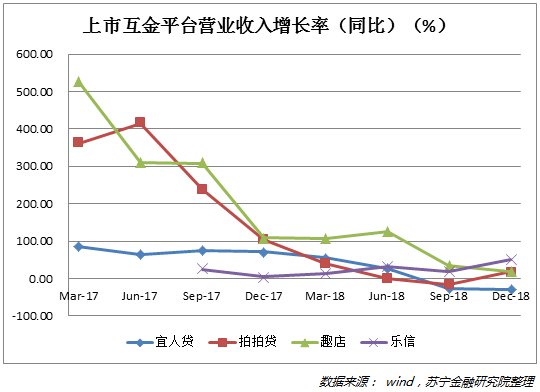

1、业绩表现:主流平台增长逐渐企稳

营业收入作为企业利润表的入口,也是受财务操纵影响最小的指标,本文用营收增长率指标来考察各互金平台的业务增长情况。

2018年,各个主流平台增长逐渐企稳回升(参见上图)。对此,笔者认为有客观和主观两方面的原因:

客观上,经过上半年监管趋严以及“去杠杆”“P2P爆雷”所引发的恐慌,下半年主流互金平台的业绩开始触底回升,逐渐企稳。另外,下半年的消费潮(双11/双12/圣诞)也为业务逐步企稳创造了条件。

主观上,针对监管要求和市场情况,各主流平台经过调整和适应,业务逐渐呈企稳态势。

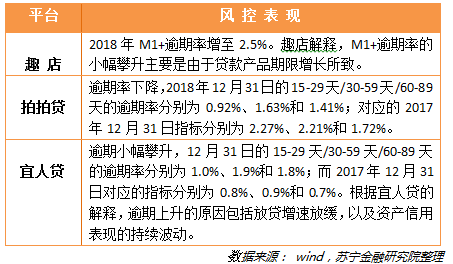

2、风险表现:逾期率波动,风险整体可控

从风控表现来分析,2018年各个平台的逾期率出现波动,但风险整体可控(参见下表)。

趋势与展望:哪些平台会清盘退场?

基于前面的数据与分析,对于消费金融行业以及各个互金平台的增长,预测如下:

1、市场日趋成熟,出现爆发性增长的可能性不大

可以预见,2019年仍然是消费金融行业持续规范,市场逐渐成熟的一年。

在规范化方面,从对“714”高炮平台的曝光和整顿,到网贷备案试点方案的推出,消费金融的灰色地带逐渐被清理,“牌照化、强监管”成为未来消费金融业务的主要形式。

对于缺乏牌照的平台,只有通过申请牌照,或者与持牌机构合作的方式,维持业务的顺利开展;对于持牌机构,不得外包风控等核心流程,不得接受助贷机构的担保兜底,业务合作,风险自担,回归到消费金融的本质。

另外,消费金融的市场逐渐成熟,无论是现金贷,还是各类场景分期,现有的各机构的产品已经完成了覆盖,预计后续消费金融行业以自然增长为主,出现爆发性增长的可能性不大。

2、尾部机构风险较大,不排除清盘退场可能

在监管趋严、竞争加剧的大环境下,各消费金融机构也面临着持续分化转型的压力。头部机构凭借着先发优势和股东资源,在市场上形成优势性的地位和份额,稳定增长;其他机构则需要在资源耗尽之前,持续地转型,找到适合自身发展的细分市场,实现盈利。不过,不是每一个转型都能取得成功,不排除有机构转型失败、清盘退场的可能性。

在笔者看来,如果平台满足以下特征之一,就具有较高的清盘退场的可能性:

在贷余额有限。如果平台的在贷余额在10亿以内,清盘退场的概率将非常大。一方面,过小的规模,限制了平台的盈利能力和抗风险能力。在当前环境下,平台突击发展,获得备案的可能性不大,被清盘是大概率事件。另一方面,在各地的清退政策中,在贷余额是一个重要指标,如2018年底,杭州对余额在1亿以内的平台进行清退,不排除清退范围还会被扩大。

股东资质。平台发展期,依赖股东资源输出(资金、流量、客户、数据、品牌背书)。一个强有力的股东对于平台的成功至关重要。有时候,即使上市公司作为股东都不一定保证安全,如银湖网(熊猫金控)、钱包金服(奥马电器)都是上市公司作为股东,出现兑付困境的平台。故对于股东资质有限的平台,应该关注其清盘退场的风险。

高管异动。高管是对平台情况了解最多的人,虽然很难直接从他们口中得到重要的信息,但是他们的去留释放出相应的信号。如钱包金服爆雷前后,其母公司奥马电器的高管和董事陆续离职。

利率飙高。平台将标的利率持续调高,或者债权转移利率走高都是值得关注的信号。这代表着平台融资出现压力,或者债权流动性风险提升。投资人宁可选择折价转出债权止损。

提现时间延长。提现时间延长意味着平台的流动性出现压力,也是危机的前兆。

对于以上五种特征,投资人需要引起重视,控制风险。对于后续各个平台的转型与发展,我们也将持续关注。

(作者:苏宁金融研究院高级研究员陈嘉宁;微信公众号:苏宁财富资讯)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号