本文共字,预计阅读时间。

今天我们想说说关于银行的“下半场”问题。

下半场之所以打上引号,是因为我们并不太认同对“下半场”的定义,“下半场”总有一种日薄西山,殊死一搏定输赢的感觉。然而全行业的发展,还远未到达下半场的状态,充其量只是个新的历史阶段,所以“下半场”论的支持者,似乎多少有些缺乏想象力。

大家可能都已经发现了,当前社会所处的时代,是一个“加速数字化”的时代,越来越多的离线场景,变得线上化电子化,越来越多的纸质凭证转向了数字凭证,强化对用户实名身份的线上识别,这一切数字化的目标,都为了将各行各业的信息在线上进行连通融合,以期用数字处理能力优化社会的治理模式。

在这场数字化的竞赛中,有两类企业占了先机:以做行业软件为出发点的软件开发企业,以做互联网平台为出发点的互联网企业。

这两种企业选择了不同的数字化切入点,在数字化发展中的参与方式也不太相同。软件开发企业从行业场景为切入点,再用力渗透零售端。而互联网企业是从零售流量为切入点,再不断渗透行业场景。

银行本身其实也是社会数字化进程中的一个分支,只不过金融的数字化普遍启动较早,主流银行的数字化水平相对较高。

而在金融的场景化、金融的互联网化等时代命题之下,深度参与社会的数字化发展,进而通过社会热点场景获得金融业务发展,日渐成为银行类金融机构的共识。

但银行这个特殊角色如何参与,金融业务、网络金融、金融科技如何分工参与到社会数字化的发展中,又如何实现组织获利,这却成了一个让人困惑的问题。

从金融的角度我们比较好理解,通过调整信贷政策,支持数字化项目建设,支持SAAS云计算AI大数据等新兴产业的发展。

而作为网络金融或金融科技,银行从科技视角如何参与,却面临了一个看似“零和”选择问题:是从场景为入口渗透到零售流量运营,还是以自有流量为入口渗透到场景。

平心而论,这两条路对于银行来说,走起来都不顺利。无论是哪一种路径,能够稳步推进并产生商业实效的前提,在于搞清楚“你是谁,为何是你,目的为何”这样的问题。

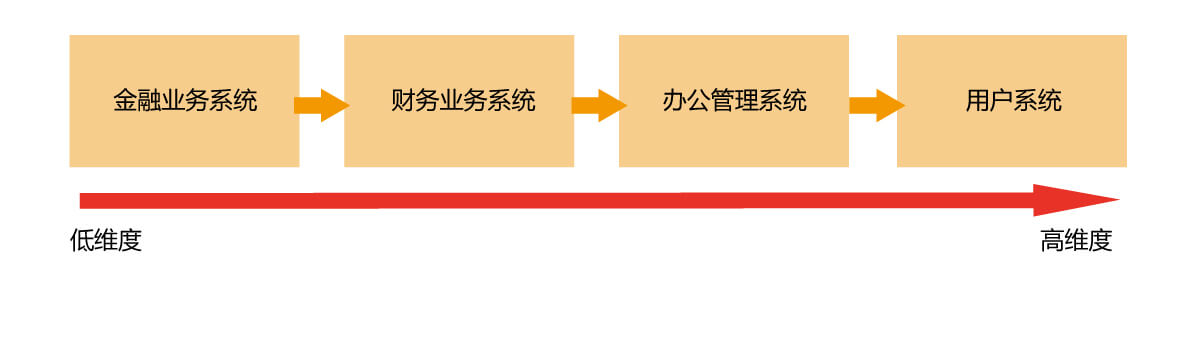

银行在科技方面的力量更多聚焦于金融IT系统的开发(甚至很多银行核心系统均是外包采购获得),实力更强的银行能够将科技力量延伸至财务系统,以及企业办公管理需要的各类OA系统,能力再强一些的可以实现一些相对互联网化的用户运营系统(此处指互联网化服务,非电子银行服务)。

从左到右,系统的服务维度是逐渐提高的,在开发资源有富余的条件下,以这些系统的过往开发经验,可以让银行有能力对外提供系统服务,但除此以外的非金融行业系统,普遍经历了长时间的行业打磨,与聚焦垂直行业的SAAS服务商比起来,银行在这方面的经验实在不足。

而与互联网企业相比,互联网通过资本方式大力布局企业SAAS服务,在商业模式上,通过降低或免除开发成本,将更多的收益引入到云计算和用户流量变现上,在商业模式的创新上,银行也难以应对来自互联网的冲击。而数字化转型最终的目的是让更多的用户使用到数字化服务,因此在“入口的市场话语权”方面,银行也难见优势。

数字化的进程中,前端需要入口平台的承载,中后台的业务系统需要开发,数据的存储需要云服务的支撑,在数字化服务的每一个层级,都有错综却又极其明确的战略诉求,数字化竞赛早已不仅仅是“提出需求-开发投产”这么“单纯”的事情。

有些企业可能愿意在数字化时代讲前端流量的资本故事,或者靠软件开发赚取承包商的开发收益,或者用云计算去解释高维度的数据服务。

而对于银行来说:

• 前端银行聚焦于电子银行平台,使用体验及用户流量质量与互联网企业比较相形见绌。

• 中台软件开发银行对发展十几年、几十年的垂直行业并不熟悉,对于行业的理解与深层次需求没有长期沉淀。

• 云计算层面与大型机构的云服务相比规模要小得多,而与部分金融科技企业推出的金融云相比,银行的云服务主要以服务内部生态为主,服务维度不够高。

• 在商业模式和跨业经营层面银行面临监管机制的限制。

银行在数字化中的角色定位到底是什么?

面对数字化的发展大势,银行的金融身份,到底应该从货币层面支持全社会数字化转型项目,顺势而为拉动2B金融的新发展(以金融换金融);还是亲自参与软件开发支持数字化项目发展(以科技开发换业务);还是做前端的聚合获取零售用户(以科技开发换流量)。

在收益上,是依靠开发产生技术服务收入,还是依靠开发合作形成的场景获得场景金融服务收入和用户流量,产生的收入是否能覆盖未来中长期的运维成本,以及在服务规模化以后,运营成本会不会飙升。

而另一方面,从用户流量到场景的延伸模式,低维度的电子银行服务以及频度缺失的低质量入口,提倡多年的增量、全量、用户概念,没有真正的落到具体产品层面,整体银行业还在紧攥“电子账户”、“支付产品”,力求在资金端交易端获得业绩,而非用户端增强交互粘性,构建强有力的入口级渠道。对用户积分、权益的运营,也处在大而杂的同质化状态,这样的发展状态,在零售用户的视角来看早已过时。

在这些问题的解答上,很多银行的观点看法都很粗放,在对市场的焦虑中,很多问题似乎都没来得及仔细论证,在“做完一个项目”和“做好一个项目”之间,距离还有很远。

所以在整个社会的数字化进程中,与具备场景资源的软件公司,以及携用户入口、数据基础倒逼场景的互联网企业相比,银行这一金融机构身份,到底能拿到多少数据份额,又能撬动多大的数据应用价值,我实在无法做非常积极的判断。

自古有一句话叫做“厚积而薄发”,而当前银行在全社会数字化发展的“下半场”焦虑中,多少有些“薄积而厚发”的状态,这种薄积体现在自身产品服务体系、新型合作业务模式和配套内部管理机制的打磨上。

这种“薄积而厚发”的情况虽不是不可为,但却需要投入巨大的成本去弥补薄弱的基础,这种成本可能是资源上的失衡腾挪,也有可能是焦虑试错的损失。

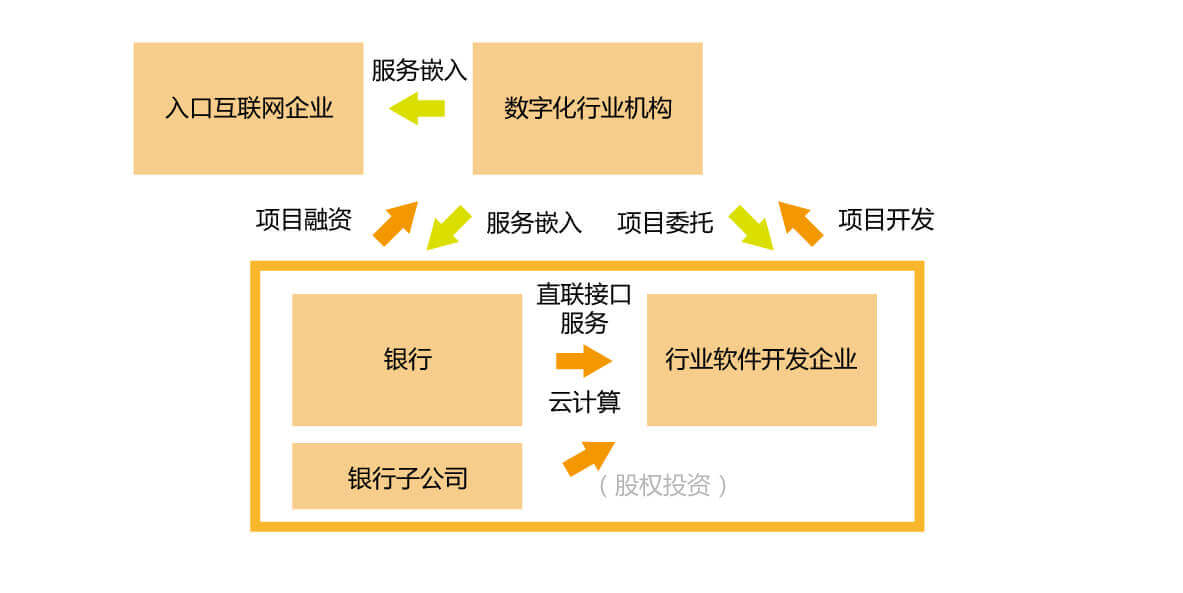

所以针对银行参与数字化社会进程,有几点看法供大家参考讨论。

• 银行参与数字化发展,以企业金融服务参与到大中型数字化项目是最直接有效的参与模式。而以科技角色参与数字化的发展,需要更完善的服务生态作为支撑。

• 银行网络金融或金融科技参与数字化的过程中,需要评估项目的衍生价值,数据能否形成规模化应用极其关键,小数据难以产生理想的应用价值。通过资本方式参与SAAS服务商,并且通过SAAS服务商的战略合作构建生态服务,是更有效的市场拓展模式,但需要有云服务的支撑。

• 数字化发展能否带来流量价值,取决于服务的入口,而入口的服务方可能并不是数字化发展的主体,银行是否能获得入口的运营权决定了数字化发展的流量变现价值。

• 当前很多行业的数字化发展,主要是业务处理与生产流程的电子化,其对金融的直接贡献并不大,更大的价值在于通过流程数据进行市场的预测,客户画像完善,风控模型完善。

• 对市场有直接贡献的数字化发展,如交易类的数字化转型,早已在几年前开始启动,竞争趋于红海状态,软件企业、互联网企业的协作格局已经相对稳定,可参与竞争的数字化项目,需要有更完善的价值挖掘方法,包括直接获利,壁垒构建,衍生价值挖掘。

关于银行参与数字化的模式,我们做一个整理,供大家参考讨论。

这种模式之中,服务生态的稳定性需要有可以运作的配套机制作为支撑,在这个时代,单打独斗或只是一味强调自身“开发服务能力”,几乎无法满足复杂的社会需求,当前数字化进程的参与深度,更取决于服务生态的完善程度和紧密程度。

老大说过打铁还需自身硬,不断完善基础能力,完善内外部的协作模式,让“共享”真的成为“共享”,才能更好的应对复杂环境的变化。

毕竟如果开而不放,合而不作,共而不享,那“共赢”这个目标也就会非常遥远。

在比赛远未结束的时代,或许更应该聚焦健康的训练和战术的打磨,为何要在“下半场”的焦虑中苦苦挣扎呢?

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号