本文共字,预计阅读时间。

3月14日傍晚,拍拍贷年报业绩开始刷屏。

在年初175号文、1号文的连续发布,以及持续清退的乌云笼罩之下,P2P网贷行业急需注入强心剂。财报季头部平台的出色业绩披露,无疑令人振奋。

晓典第一时间得知了消息并阅读了财报数据。以下将就主要财务数据,结合中互金披露的运营信息,对拍拍贷2018年的业绩表现做一综合解析。

财报数据:利润增加与成本下降

首先观察两项关键数据,净利润跟营收:

图1 拍拍贷年度净利润及营收数据概览

资料来源:拍拍贷财报、南宫晓典

净利润翻了一倍,看上去相当出色。

把时间线往前延伸,从2017年Q1观察到Q4就会发现,季度净利润分别为4.17、6.32、5.41和-5.17亿元。注意这个负数。按照前三Q的平均表现,拍拍贷本应当在2017年也能获得20亿级别的盈利水平。但是由于现金贷政策(141号文)的黑天鹅,2017Q4的逾期率激增。晓典正好在那时候参加过拍拍贷的投资人见面会,彼时大家情绪相当低落,对恶意逃废债的借款人愤恨不已。

所以,2018年能够获得20亿元级别的净利润,对拍拍贷而言不过是正常发挥水平,并不值得意外。且2018年下半年以来,监管对P2P网贷逃废债现象重拳出击,对拍拍贷这样的线上信贷平台来说可谓是相当利好。

接着简单汇总一下用户数据,截至2018年12月底,拍拍贷注册用户数达到8893万,累计借款人数1444万人,累计投资人数66.77万人,与第二节在中互金的同期信息披露数据相比,投资人数保持一致而借款人数略有差异。

再来观察一下促成贷款数量:

图2 拍拍贷2018Q1-Q4促成贷款(亿元)

资料来源:拍拍贷财报、南宫晓典

数据较低的Q1和Q3,分别接着141号文跟行业雷潮的影响。全年促成贷款量615亿元,同比2017年减少了6.2%,促成贷款量减少却带来更高的净利润,由此可见前一年政策风险给平台带来的影响是十分致命的。当然,这也能够说明拍拍贷应对及时,针对可能的风险因素迅速调整放款策略卓有成效。

净利润的稳定增长,不仅依赖于营收,更需要成本控制,下图展示了拍拍贷2018年及同比费用数据:

图3 拍拍贷2017、2018费用数据(亿元)

资料来源:拍拍贷财报、南宫晓典

发起服务费用跟市场营销费用两项,拍拍贷均获得了一定程度的下降,尤其是市场营销费用从2017年的7.88亿下降到2018年的7.1亿,降幅约10%,主要得益于拍拍贷持续对金融科技进行投入。此前的季报即能观察到,拍拍贷通过智能催收机器人代替部分催收人员,在短期催收方面提升了效率。当然,对科技的投入也会造成研发费用的相应上升,这在“一般及行政开支”中得到了体现。

运营数据:拍拍贷会受“三降”影响吗?

众所周知,在去年雷潮发生以后,P2P网贷行业迎来了史上最强寒流。而2018年年底以来,监管又反复强调“双降”、“三降”等规定,一度引发了行业的大规模裁员。在如此严厉的监管环境下,作为P2P网贷平台的拍拍贷,自2018年以来的运营数据表现如何?以下先整理出拍拍贷的成交待收数据:

表1 拍拍贷近14期成交待收数据概览

资料来源:中互金官网、南宫晓典

列二和列四是通过基础数据计算出来的。我们可以从表格中看出,拍拍贷近一年以来平均每个月成交均保持在四十多亿的水平,18年7、8月受雷潮影响低迷了两个月之后很快恢复。

而观察拍拍贷的待收变化,能够看到自雷潮发生以来,除低迷期恢复后(9月)的大幅增加,其待收变化均不超过1%,可以说,拍拍贷在遵守监管控制规模的要求方面还是相当不错的。

那么在人数方面,拍拍贷表现如何?

表2 拍拍贷近14期出借/借款人数数据概览

资料来源:中互金官网、南宫晓典

跟波澜不惊的待收变化保持一致,拍拍贷的出借人数与借款人数亦完美地遵循了监管要求。

除了规模及人数,运营数据还有相当关键的一块就是逾期数据。虽然目前P2P网贷平台的统计口径可能存在差异,但趋势仍具有一定的参考价值:

图4 拍拍贷近14期逾期数据概览

资料来源:中互金官网、南宫晓典

从上图可以看出,目前拍拍贷的项目逾期率仍处于较高水平,截至2019年2月的水平为9.72%,而金额逾期率同期为4.17%。

有读者可能会问,项目逾期率高,要紧吗?晓典认为,在一个充分分散的小额信贷平台中,项目逾期率高而金额逾期率低,仍处于一定的风险可控范围内。为什么这么说?因为175号文对于逾期风险的定义,是聚焦在“金额逾期率”,而非“项目逾期率”上的。大家如果有心观察,就会发现还有几家头部消费贷平台同样存在项目逾期率高、金额逾期率低的情况。

信贷平台小额分散,即便出现很多项目逾期,只要金额部分可控,那么问题不大。但反过来说,如果是一家专注于供应链的企业贷平台,假设逾期一个超级大标,可能就会造成“伤筋动骨”的情形。在P2P网贷监管体系正式建立之前,亿元大标屡见不鲜,风险过于集中,因此监管提出了个人借款不超过20万、企业借款不超过100万的上限,又通过前十大借款人待还金额占比等运营指标观测平台的集中度。想明白原理,你就能够理解,监管为什么会坚持提倡P2P做小额分散业务。

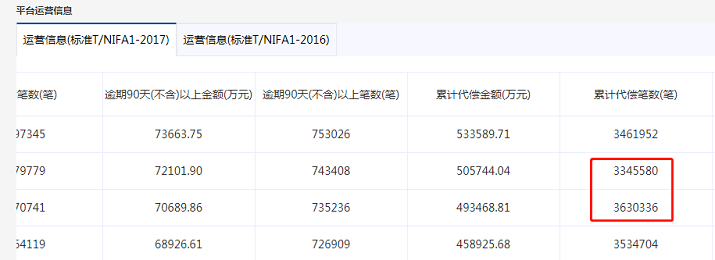

本节末留一小段,吐槽一下拍拍贷的累计代偿笔数指标。此前,晓典曾在《从支付业观P2P运营信披:常态化管理如何施行》一文中专门分析P2P网贷平台披露的若干误区,正巧把拍拍贷抓了个现行:

拍拍贷稳健发展的主要因素解析

观察2018年拍拍贷的各项数据,总体表现稳健。

两点主要因素概括如下:

第一, 机构资金的引入。

晓典此前曾在《节后降息、抢标难,P2P已经不是你想投就能投的了?》一文中指出,在强监管下,2019年P2P头部平台的竞争赛道在于TO B,谁争取到更多的机构资金,谁就能够在合规的道路上更进一步。

作为P2P网贷行业的元老级选手,拍拍贷很早就开启了机构合作渠道。2017年年报曾披露其设立了5只信托产品。2018年,通过撮合机构资金合作方促成的借款金额占总撮合额的比例,从Q3的14.3%上升至Q4的20.4%,这一比例在2019年1月上升至35.1%,以上成绩可充分证明持牌机构对拍拍贷的认可度。

晓典查阅了公开资料,拍拍贷的机构合作伙伴包括信托公司等持牌机构,例如云南信托,成立了云南信托-会泽83号拍拍贷集合资金信托计划,再如外贸信托,成立了外贸信托-拍拍贷集合资金信托计划。

第二, 征信机制的健全。

2018年3月,百行征信正式挂牌,6月,拍拍贷作为代表机构被首批接入,对于多头借贷的事前审核而言无疑是一大利好。

2018年8月,互金整治办下发《关于报送P2P平台借款人逃废债信息的通知》,对于拒不还款的老赖起到了相当震慑作用。

2019年1月,拍拍贷等机构作为第二批协会网贷会员单位和中国司法大数据研究院在国家法官学院签约,正式开通权威司法数据的查询。

2019年3月,十三届全国人大二次会议的新闻发布会上,中国央行副行长陈雨露接受该媒体采访时表示,互联网金融机构未来将纳入征信系统。

此外,AI风控的加码,智能催收、网络仲裁的运用,都将分别从信贷流程的事前、事后等环节提升效率。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号