本文共字,预计阅读时间。

一、网贷成交与贷款余额

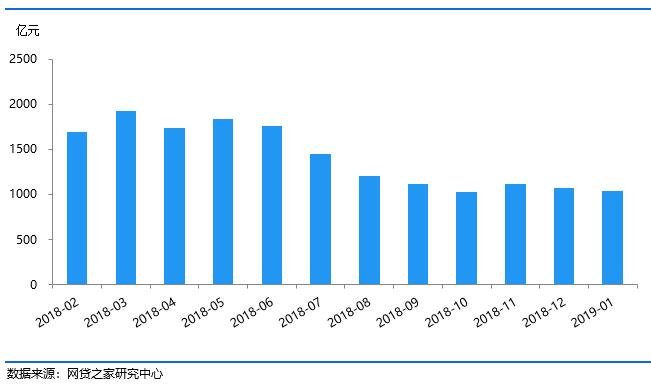

2019年1月P2P网贷行业的成交量为1037.07亿元,环比下降2.18%,同比下降50.19%。

1月成交量继续呈现小幅下降趋势,但下降速度有所放缓。成交量持续下降原因有以下几点:一是因为临近春节,资金相对紧张;二是北京、上海、深圳以及杭州等地区要求平台在互金整治期间压缩规模,同时部分地区也在主动清退合规难度较高的平台;三是受《关于做好网贷机构分类处置和风险防范工作的意见》(以下简称“175号文”)的出台影响。

截至2019年1月底,P2P网贷行业累计成交量为8.13万亿元。

图1 P2P网贷行业成交量走势

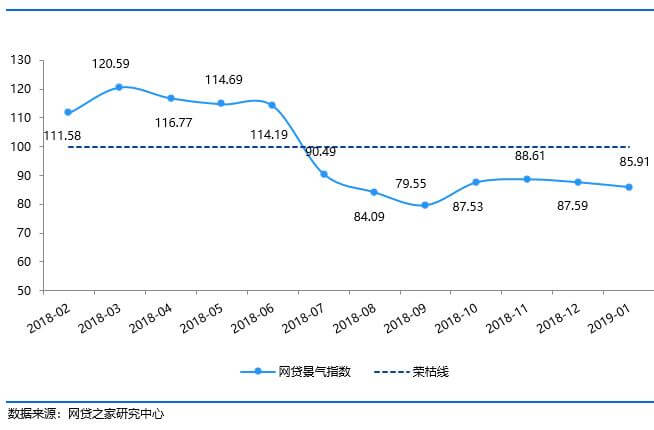

2019年1月中国网贷景气指数为85.91,继续呈现下行走势,主要是因为当前备案仍未完成,政策不确定性较大,出借人对行业信心不足,再加上部分地区要求平台“三降”,综合影响行业整体活跃度下降。

图2 P2P网贷行业景气指数

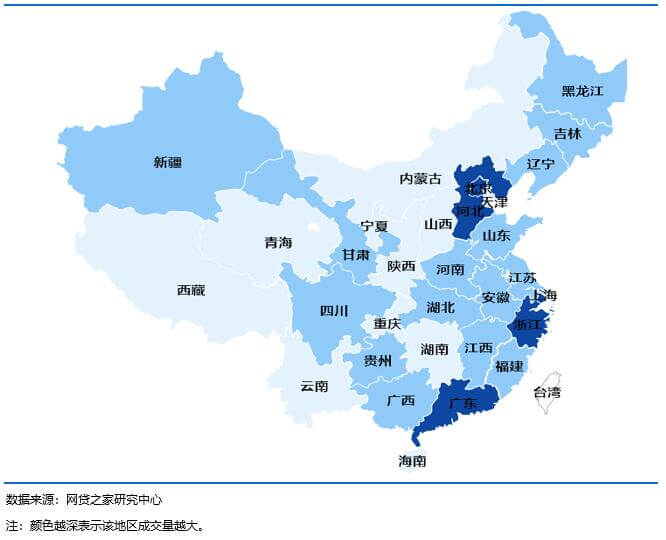

从各省市P2P网贷的成交情况来看,进入统计的30个省市中,1月有12个省市的P2P网贷成交量环比上升。成交量排名全国前三位的是北京、上海和广东,1月的成交量分别为357.17亿元、275.24亿元和220.84亿元。本月上海下降幅度最大,达到6.91%;广东下降幅度也达到3.81%;北京的成交量本月有小幅回升;浙江本月环比下降幅度为2.8%。

1月有18个地区的成交量出现了环比下降,其中天津、河南、湖南等9个地区下降幅度超过20%。

图3 2019年1月全国各省市P2P网贷成交量

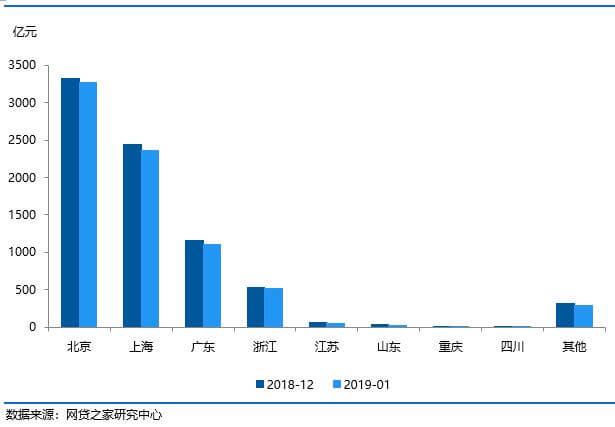

如下图所示,截至2019年1月底,P2P网贷行业正常运营平台合计待还本金总量7645.81亿元,环比下降3.09%。本月行业待还本金延续下降走势。待还本金的持续下降一是因为平台主动压缩规模;二是因为部分合规难度较大平台的主动或被动清退。

图4 P2P网贷行业待还本金走势

从各省市分布看,北京、上海、广东三省市待还本金分别为3272.06亿元、2356.42亿元、1109.83亿元,三地占全国P2P网贷行业贷款余额的比例达到了88.13%,三个地区的待还本金环比上月均小幅下降,其中广东环比下降幅度最大,为4.62%。浙江1月底的待还本金排名全国第四位,待还本金为515.21亿元。

图5 主要省市待还本金对比

二、网贷平台数量与人气

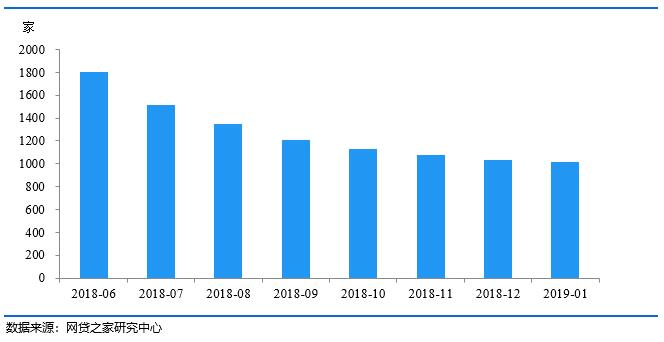

截至2019年1月底,P2P网贷行业正常运营平台数量下降至1009家,相比12月底减少了16家。据不完全统计,1月停业及问题平台数量为16家。(注:根据“175号文”对于3个月未发新标为“僵尸平台”的定义,我们将3个月作为暂停发标标签的判断周期,具体判断依据如下表2所示。由于标签认定时间为平台最后发标时间,因此会导致平台数量的历史数据出现回溯调整。)

1月没有新上线平台,根据统计结果显示,这已经是P2P网贷行业连续第6个月没有新平台上线。截至2019年1月底,累计停业及问题平台达到5433家,P2P网贷行业累计平台数量达到6442家(含停业及问题平台)。

表2 停业及问题平台类型标签及判断依据

图6 P2P网贷行业正常运营平台数量走势

1月正常运营平台数量居于全国前列的地区仍为广东、北京、上海、浙江四个省市,分别为232家、208家、114家、77家,四个地区累计正常运营平台数量为631家,占行业正常运营平台数量的比例为62.54%,四个地区的平台数量继续下降,目前全国正常平台数量超过百家的仅剩广东、北京和上海三地。吉林、重庆、天津、云南等10个地区的正常运营平台数量不足10家。

图7 2019年1月各省运营平台、停业及问题平台数量

如下表3所示,截至2019年1月底,问题平台历史累计涉及的投资人数约为216.2万人(不考虑去重情况),涉及贷款余额约为1772.1亿元,占历史累计成交量的比例约为2.20%。

表3 停业及问题平台统计表

1月P2P网贷行业停业及问题平台数量为16家,停业及问题平台数量出现明显的下滑,主要原因在于恶性退出平台数量大幅度下降,平台清退也在有序进行中。从停业及问题平台的业务类型占比分布可以看出,网站关闭占比最高达到43.75%,共计7家,这类平台为网站打不开且没有平台暂停业务的相关舆情消息。此外,可以发现1月延期兑付类型的平台只有3家,相比之前有所下降。

图8 停业及问题平台事件类型分布

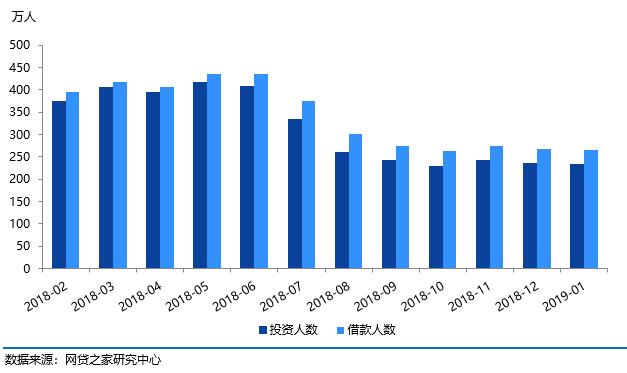

1月P2P网贷行业的活跃投资人数、活跃借款人数分别为232.93万人、264.63万人,其中活跃投资人数环比下降0.95%,活跃借款人数环比下降1.24%。本月P2P网贷行业的活跃投资人数、活跃借款人数继续延续小幅度下滑的走势。人气出现回落主要因为多地监管提出“三降”要求,其中就有控制投资人数、借款人数增长的要求,平台为了满足监管要求、进行合规发展,控制业务规模增长,导致人气有所下降。

图9 投资人数、借款人数走势

三、网贷综合收益率与平均借款期限

2019年1月,网贷行业综合收益率为10.12%,环比下降3个基点(1个基点=0.01%),同比上升54个基点。本月行业综合收益率相比上月仅仅微降3个基点,主要由于规模较大的头部平台在“三降”的背景下,对于资金的需求有所下降,多数平台的综合收益率较为稳定所致。

图10 P2P网贷行业综合收益率走势

主流综合收益率区间仍分布在8%-12%,平台占比为71.76%,较上月下降2.05个百分点;其次为综合收益率在12%-18%的平台,占比为17.16%;8%以下低息平台占比为10.39%,环比上月上升2.02个百分点。

图11 各综合收益率区间的平台数量分布

1月份进入统计的全国30个省市中,甘肃、新疆、安徽等9个省份综合收益率低于全国水平(10.12%),甘肃综合收益率最低,为6.28%。上海本月综合收益率高于全国水平,为10.51%,环比上升12个基点;北京本月综合收益率也高于全国水平,为10.41%,环比下降4个基点;广东本月综合收益率为9.8%,环比下降25个基点。综合收益率最高的三省市分别是云南、广西和山西,分别为13.2%、13.07%和12.3%。

从1月各省市网贷综合收益率变动情况来看,30个省市中,共有17个省市的综合收益率环比出现下降,下降幅度较大的三省是海南、湖南和天津。而综合收益率上升的13个省市中,上升幅度最大的是内蒙古、福建和甘肃。

图12 各省P2P网贷综合收益率对比

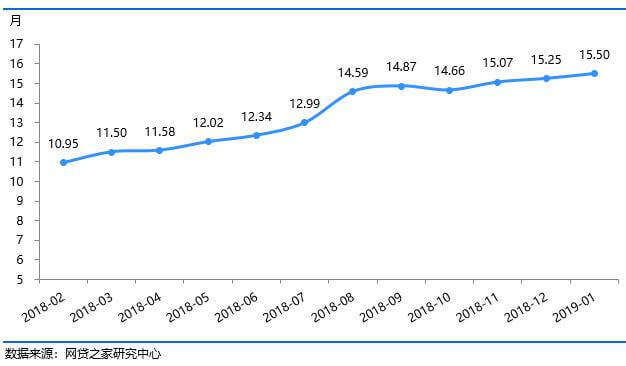

1月网贷行业平均借款期限为15.50个月,环比拉长0.25个月,同比拉长了4.88个月。本月行业平均借款期限持续走高,达到新的峰点。

图13 各月平均借款期限走势

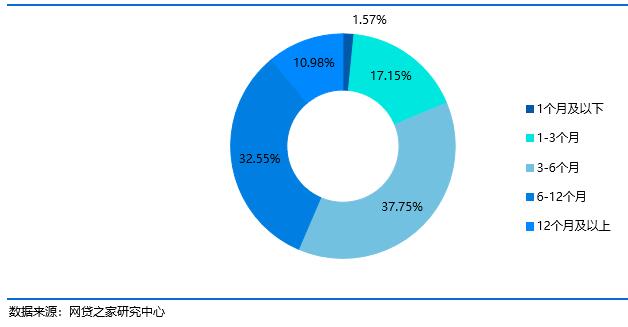

从P2P网贷平台平均借款期限的分布上看,56.47%的平台平均借款期限在半年以内。其中1-3个月区间的平台占比为17.15%,环比下降0.1个百分点;3-6个月区间的平台占比为37.75%,环比上升0.65个百分点;12个月及以上的平台占比为10.98%,环比下降0.63个百分点。

图14 各借款期限区间平台数量占比

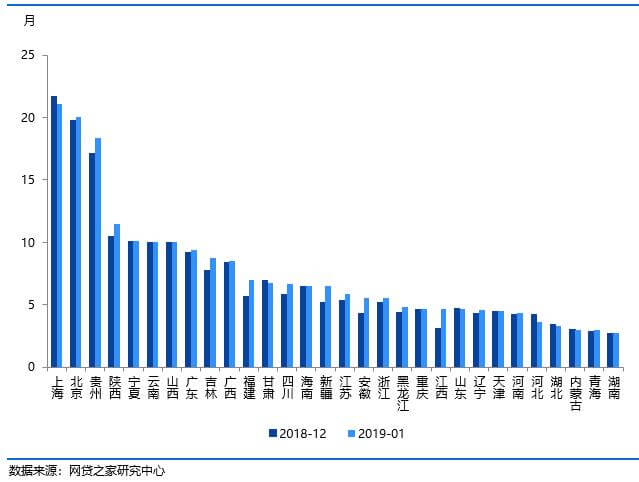

1月进入统计的全国30个省市中,仅上海和北京的平均借款期限长于行业平均水平(15.50个月),分别为21.1、20.06个月。借款期限较短的三省市是内蒙古、青海和湖南,分别为3、2.98和2.74个月。

图15 各省平均借款期限对比

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号