本文共字,预计阅读时间。

2018年,行业景气度因为集中爆雷出现了大幅回落;监管出台政策打击老赖、逃废债;各平台纷纷为完成合规检查以实现备案而努力,行业合规发展又进了一步;多家互金(网贷)机构临近年底赴美完成IPO。政策的密集出台和问题事件的频发穿插着整个2018年,影响着2018年甚至于将来P2P网贷行业的发展。以下我们将从多维数据的角度,对2018年P2P网贷行业整体情况进行简要回顾,并将于1月初发布P2P网贷行业2018年年报的完整版。

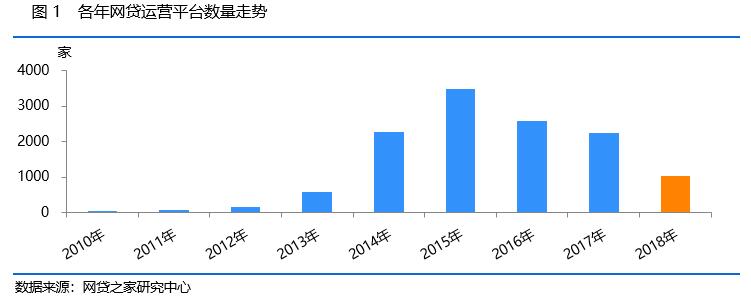

截至2018年12月底,P2P网贷行业正常运营平台数量下降至1021家,相比2017年底减少了1219家。从全年12个月的正常运营平台数量走势看,正常运营平台数量不断下降,出现该现象主要有两个原因:首先,新上线平台数量大降,据不完全统计,2018年新上线平台累计数为60家,7月后再无新上线平台;其次,停业及问题平台数量大增,尤其风险事件集中爆发的7月、8月停业及问题平台数量最多,单月超过百家,四季度数量有明显减缓趋势。由于平台备案工作仍在进行中,不少中小平台存在清退可能,预计2019年网贷行业运营平台数仍将进一步下降,具体下降速度取决于多种因素,主要是备案政策和备案实际进度,以及经济形势和市场流动性等,从目前信息估测,2019年底运营平台数或将跌至300至500家。

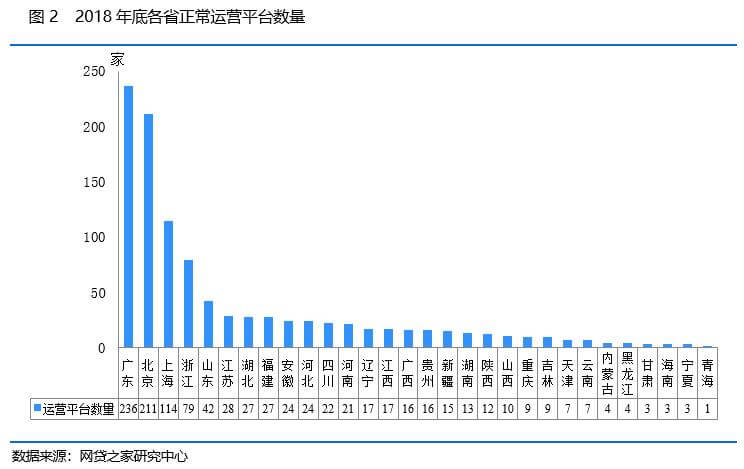

截至2018年底,正常运营平台数量排名前三位的是广东、北京、上海,数量分别为236家、211家、114家,浙江紧随其后,正常运营平台数量为79家,四地占全国总平台数量的62.68%,可见我国的P2P网贷行业地域集中度仍然较高,不过相比2017年集中度略有下降,也与这四个地区平台数量下降较大有关。

2018年P2P网贷行业经历了备案延期到平台加速出清的过程,全年退出行业的平台数量为1279家,相比2017年增加了556家。从退出的数量看,仍少于2015年的1291家和2016年1721家。不过2018年问题平台的影响却是最广的,据不完全统计,2018年问题平台涉及金额超过千亿元。从停业及问题平台的业务类型看,2018年问题平台数量占比达到51.45%,相比2017年的30.84%有所上升。

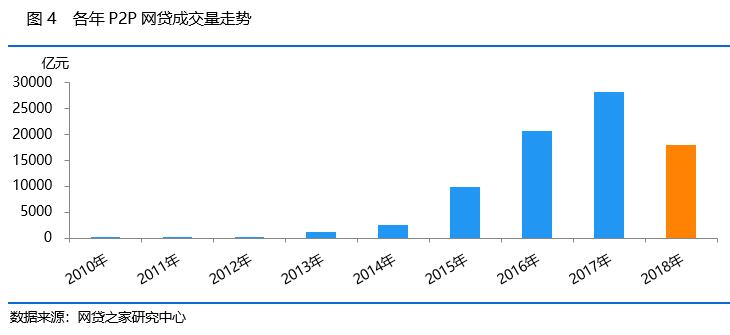

2018年全年网贷行业成交量达到了17948.01亿元,相比2017年全年网贷成交量(28048.49亿元)减少了36.01%。在2018年,P2P网贷行业历史累计成交量突破8万亿元大关,单月成交量呈现上半年高、下半年低的走势,四季度成交量维持低位,这也反映了当前投资人对于P2P网贷行业仍然较为谨慎的态度。由于目前监管层对于平台有控规模的要求,投资人的信心恢复尚需时日,因此,2019年上半年网贷行业成交规模或许仍将维持现存较低的水平。下半年若有不少P2P网贷平台完成备案登记,成交量或将出现较明显的回升,预计全年P2P网贷成交量大概率介于1.5万亿元至2万亿元之间。

随着成交量逐步下降,P2P网贷行业贷款余额也同步走低。截至2018年底,P2P网贷行业总体贷款余额下降至7889.65亿元,同比2017年下降了24.27%。这主要是由于2018年的问题平台中不乏贷款余额超亿元的中型平台,使得行业的贷款余额受到影响。此外,投资人信心受挫、成交量下降、监管要求平台控规模等因素,使得行业贷款余额在2018年出现了明显下降。

考虑到仍会有部分小平台进行清退,叠加P2P网贷平台受控制规模的因素,贷款余额或将出现小幅度下降。预计2019年年底网贷行业贷款余额为7000亿元左右。(注:贷款余额仅包括本金包括利息,贷款余额历史数据同步进行回溯处理)

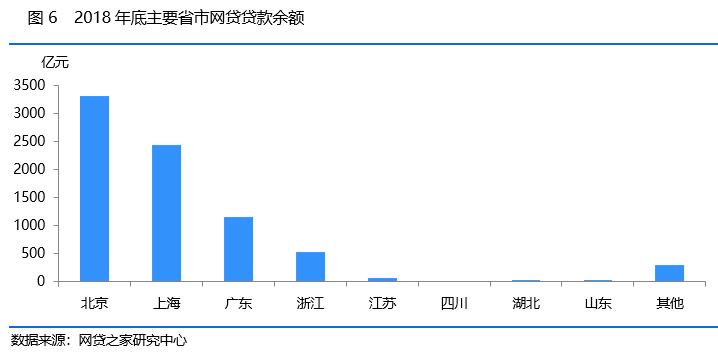

从各省市分布上看,北京、上海、广东三个地区的贷款余额排名全国前三位,2018年底的贷款余额分别为3321.19亿元、2445.43亿元、1163.63亿元,三个地区占全国贷款余额的比例为87.84%。浙江、江苏紧随其后,2018年底的贷款余额分别为532.14亿元、56.16亿元。

2018年网贷行业总体综合收益率为9.81%,相比2017年网贷行业总体综合收益率上升了36个基点(1个基点=0.01%)。2018年综合收益率小幅回升,主要是因为今年行业负面舆情较多,投资人投资信心下降,不少平台为吸引新的投资人和提高老用户留存率,进行了加息活动。风险的集中爆发导致出借人风险偏好整体下降,再加上资产端借款利率基本趋于稳定,预计2019年网贷行业综合收益率也将维持9%-10%之间水平。

2018年网贷行业平均借款期限为12.65个月,相比2017年拉长了3.49个月。如下图所示,从2014年开始网贷行业的借款期限一直呈现拉长的趋势,这主要是因为随着行业发展趋于成熟,打着“期限短、高利率”旗号的小平台逐渐清退,当前正常运营平台尤其大体量平台,更倾向于发布长期项目标的,从而带动行业平均借款期限拉长。随着备案有序平稳的进行,行业再经过一轮洗牌,预计2019年全年网贷行业平均借款期限将继续走高,或能超过15个月。

据测算,2018年网贷行业投资人数与借款人数分别约为1331万人和1992万人,较2017年分别下降22.30%和11.19%。从数据可以看出,网贷行业人气出现了明显下降。出现这一现象主要与网贷行业的风险事件爆发,成交、人气受较大影响有关。网贷平台多以消费金融等小额业务为主,这类资产的特点是覆盖更多的借款人数,金额较小。因此,可以发现行业的借款人数远高于行业的投资人数。我们预计,此种现状将继续维持下去,伴随着部分地区监管对于平台控制投资人数和规模的要求,我们预计2019年的投资人数和借款人数均有出现下降的可能,分别约为1100万人和1700万人。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号