本文共字,预计阅读时间。

据麻袋研究院统计,截至11月22日,累计有121家平台在中国互联网金融协会登记披露平台进行过数据披露(简称“中互金”)(如表1),其中2家平台只披露一个月数据。麻袋研究院选取这119家网贷平台进行分析发现:

截至2018年9月末,累计出借金额4.3万亿元,累计出借人数量3995.5万人,累计借款人数量9828.6万人,借贷余额6307亿元。其中借贷余额百亿级网贷平台共计21家,借贷余额合计5249亿元,占所有网贷平台借贷余额的比重高达83.2%,而去年同期为71.97%,行业集中度进一步提高,但是大平台增长有限。

据网贷天眼统计,2018年9月全国网贷借贷余额11285亿,由此计算,中互金会员借贷余额占比55.89%;而按照网贷之家数据全国正常运营平台待还本金8536.71亿计算,中互金会员借贷余额占比73.88%。

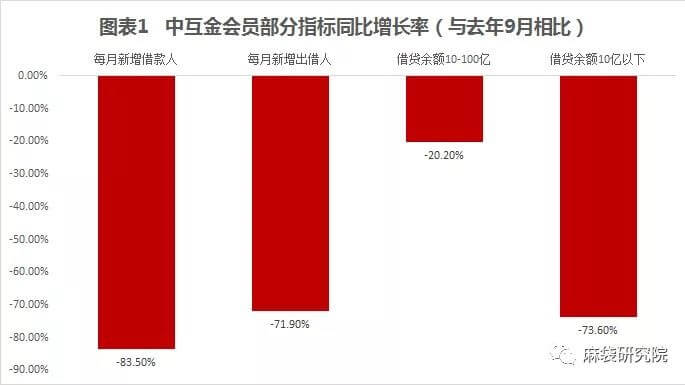

将这119家网贷平台根据借贷规模、新增出借人、新增借款人三个指标进行分析发现:与去年同期相比,行业总体规模出现大幅度下降。其中,十亿级和十亿级以下网贷平台,借贷余额分别下降20.2%、73.6%。每月新增出借人由2017年9月的114.2万下降到2018年9月的18.8万,降幅83.5%。每月新增借款人与去年同期相比,降幅71.9%。

数据来源:中国互联网金融协会、麻袋研究院

网贷借款客户一般很难从传统金融机构获得消费贷款,但是中互金百家会员累计为近1亿人次提供共计4万多亿元借贷服务,实实在在践行着普惠金融的使命。

数据说明:

由于中互金协会所有的数据都是各家平台自己上传的,并向公众公开披露且修改也需要公告,相对而言是市场上最权威的数据来源。但是由于报数机构时间有先后,导致各家平台数据报送量不一致,报数最多的机构从去年4月份就开始报数,最晚的仅披露了今年10月份的数据。此外,部分平台依然存在漏报、错报的情况。截至2018年11月22日,第三季度依然有18家平台未披露数据。为了更好的分析,麻袋研究院对该数据进行了清洗,基本原则如下:

(1)对于漏报情况,优先按照官网披露进行取值,如果官网没披露,按照前后邻近的数据进行简单加权取值;

(2)借贷余额:对于前期连续多期未进行报数的平台按照简单平均进行平滑处理;对于近期多期未报数平台按照0计算;

(3)累计借贷金额,对于前期披露金额大于后期的,按照公司官网披露进行更改或者按照一定系数进行调整;对于近几期未披露的,按照最近披露一期的数取值(可能是平台暂停展业);

(4)每月新增出借人=累计出借人数量(本期)-累计出借人数量(上一期);

(5)每月新增借款人=累计借款人数量(本期)-累计借款人数量(上一期);

(6) 累计借款人数量/累计出借人数量,对于前期连续多期未披露的平台,如果官网未找到数据补充,进行剔除处理;

(7)对于只披露一次的,进行剔除处理,因此,本次绝大数情况仅选取119家平台进行分析;

(8)对于某个平台累计出借人数量按照注册客户进行披露的,进行剔除处理;

(9)免责声明:本报告分析,趋势分析意义大于绝对值分析,仅供参考,不代表任何投资建议。

一、总体概况:行业总体规模大幅下降

1、借贷余额:连续三个月下降

据中互金披露数据显示,2017年8月至今,整体借贷余额出现两次下降。第一次是2018年一季度,借贷余额从之前的保持稳步上升趋势变为微降。

麻袋研究院认为这与2017年12月1日发布的《关于规范整顿“现金贷”业务的通知》有很大关系,该政策要求:“不得撮合或变相撮合不符合法律有关利率规定的借贷业务;禁止从借贷本金中先行扣除利息、手续费、管理费、保证金以及设定高额逾期利息、滞纳金、罚息等。”对于网贷平台来说,当时的很多借贷产品不符合要求,业务急需调整,因此,借贷余额有所回调。随着借贷产品调整的结束,借贷余额迅速上升。

第二次下降出现在今年6月份,借贷余额达到最高值6821.03亿后出现,随后连续3个月持续下降。

麻袋研究院认为此次借贷余额下降与备案延期导致的爆雷潮有很大关系。这从网贷之家统计的问题平台剧增也可以得到印证。今年6-9月发生的问题平台分别为194家、99家、50家,而2018年2-5月,问题平台还不到20家。

更重要的是,虽然大雷已经暂停,但是小雷依然滚滚。据网贷之家统计,截至2018年11月22日,当月新增问题平台依然高达38家,处于历史高位,何时结束依然无法预估。

数据来源:中国互联网金融协会、网贷之家、麻袋研究院

2、头部聚集效应越来越明显

以2018年9月百亿级平台作为头部平台进行分析,百亿级平台占所有119家网贷平台借贷余额的比重稳步提高,由2017年7月的68%,提高到2017年12月的74%,2018年9月的83%。头部聚集效应原来越明显,而且有进一步加速趋势。

数据来源:中国互联网金融协会、麻袋研究院

3、新增借贷金额/累计出借金额

截至2018年9月末,麻袋研究院选取中互金118家网贷平台披露的累计借贷金额为4.3万亿,与去年同期相比增长46.3%。

2018年3月,中互金将交易总额改成累计出借金额,导致一些平台调整口径,累计借贷金额出现回调。累计出借金额环比增长率近一年来基本保持下降趋势,由2017年8月5.4%左右下降到今年9月2.1%。

数据来源:中国互联网金融协会、麻袋研究院

4、新增出借人/累计出借人金额

每月新增出借人由2017年9月的114.2万下降到2018年9月的18.8万,降幅惨烈。持续下降,这说明即使是头部平台在获取新客户方面也受到了各方面环境及政策影响。

麻袋研究院认为:“对于网贷平台运营来说,未来吸引新客户成本将持续增加,维护老用户,从老客户挖潜势在必行。”

数据来源:中国互联网金融协会、麻袋研究院

不仅资金端出借人和出借金额出现大幅度萎缩,资产端借款人也出现大幅度减少。虽然累计借款人保持增长,但是增长率出现大幅度下降,由2017年8月的11.99%下降到2018年9月的1.51%。

数据来源:中国互联网金融协会、麻袋研究院

此外,新增借款人在2017年12月出现大幅度下降。由前一个月的563万下降到273万,几近腰斩。很明显这是很多平台受到现金贷政策影响,放弃超短期、小额现金贷产品导致的。

数据来源:中国互联网金融协会、麻袋研究院

二、分级研究

1、18家百亿级平台分析:雷潮之下,焉有完卵

截至2018年9月,共有21家网贷平台借贷余额超过100亿,合计5249.5亿,占中互金会员总借贷余额的83.1%。在今年6月-9月雷潮期间,这些头部平台借贷余额出现3.24%的降幅。与去年同期相比,依然增长19.8%。这说明,头部平台有相对良好的抗风险能力,值得出借人关注。

数据来源:中国互联网金融协会、麻袋研究院

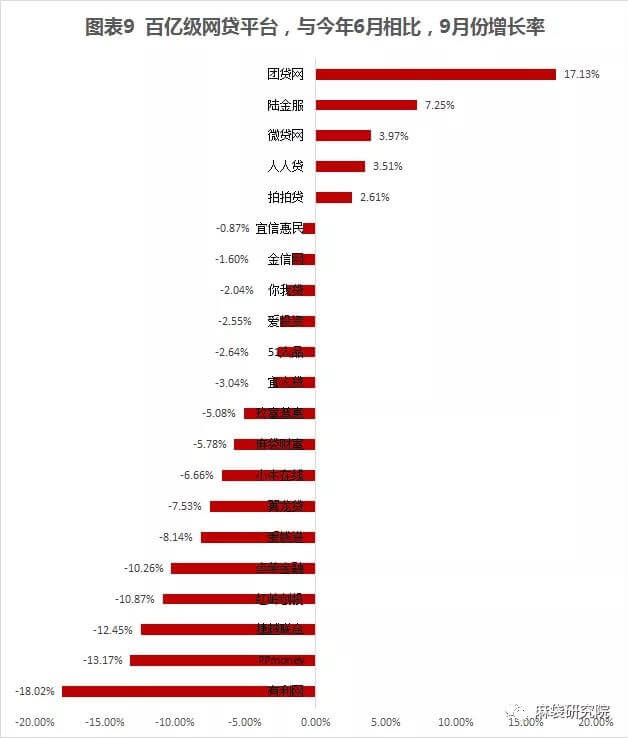

但是按照单个平台分析,即使是头部平台,差异也非常大。除了团贷网、陆金服、微贷网、人人贷、拍拍贷等平台保持增长外,其余百亿级网贷平台借贷余额均出现下滑。其中,有利网降幅高达18.02%,其次,PPmoney、捷越联合、红岭创投、点融降幅均超过10%。即使是头部平台,在雷潮期间也难独善其身。

此外,与今年6月末相比,9月高达17家百亿级平台实现负增长,占比80.95%;而在雷潮前(6月之前),今年6月与3月末相比时仅5家平台出现负增长。

数据来源:中国互联网金融协会、麻袋研究院

2、十亿级网贷平台分析

麻袋研究院选取2018年9月借贷余额在10-100亿级的平台进行分析发现,该区间共有26家网贷平台,合计借贷余额923.37亿元。与去年同期相比,借贷余额下降20.2%。

数据来源:中国互联网金融协会、麻袋研究院

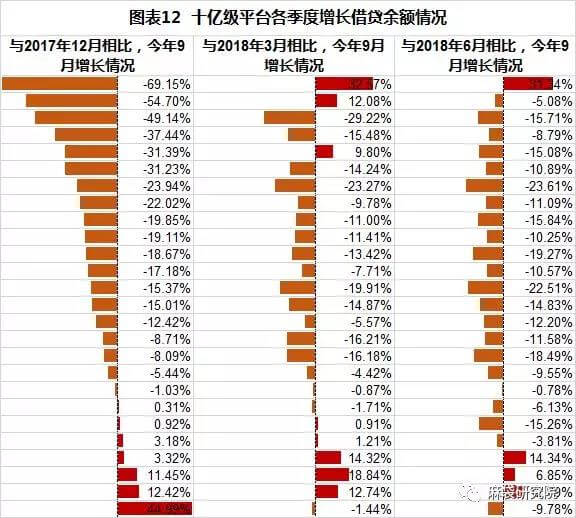

与2017年12月相比,仅7家平台实现正向增长,19家网贷平台借贷余额出现下降,其中上海乐赚降幅最大,其次是懒投资、挖财财米。

借贷余额增幅最大的是信用宝,接近45%。2018年6月-9月的雷潮期间,仅4家网贷平台实现正向增长,降幅高达85%。

数据来源:中国互联网金融协会、麻袋研究院

3、十亿级以下的网贷平台

据麻袋研究院统计,截至2018年9月,共有72家平台借贷余额小于10亿,借贷余额合计138.56亿,仅占总借贷余额的2.13%。而去年同期还有524.9亿,降幅高达73.6%。雷潮期间,多家十亿级以下平台被迫退出或爆雷,是导致借贷余额急速萎缩的主要原因。

数据来源:中国互联网金融协会、麻袋研究院

三、总结与展望

当前,网贷规模不过1万亿左右,中国小微企业和次贷人群的金融服务远远没有得到满足,待开发市场空间足够大。但是,爆雷潮下,即使是百亿级平台也难以幸免,小平台借贷余额下降更严重。

强监管政策加上市场环境严峻,导致传统小贷行业发展举步维艰。对于网贷行业而言,合规检查之后,监管应当进一步明确政策预期,在对不合规平台进行清退之余,也要出台相应的备案政策,鼓励合规的大平台健康发展,促进网贷行业在普惠金融方面发挥更大作用。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号