本文共字,预计阅读时间。

唐晓从事金融工作多年,有一天,他收到了A公司的面试邀约。A公司是目前国内一家极为领先的互联网公司,现在的发展如日中天。

面试前唐晓认为,如果能加入这家互联网公司,应该是个不错的去处。

“他们(A公司)的流量很多,要多少有多少,想通过金融做流量变现,”唐晓说。

但在接下来的面试中,聊天内容开始走偏,对方从风控规则变量,问到了ABS发行,账务规则计算等跟流量业务方向不甚相关的内容。

后来,唐晓才知道,A公司把一些消费金融机构特定岗位上的人约了个遍,这些人经历了同样“诡异”的面试过程,但事后没有任何人被聘用。

“而且那天来面试的面试官,当时自己都还没有入职!”

事后,唐晓哭笑不得地怀疑,这家互联网公司招聘的诚意不足,其实只是在借着挖角的幌子向其它金融机构”套取经验"而已。

蓬勃的趋势

唐晓的境遇,或许是过去两年来互联网企业典型趋势的印证:大多数互联网企业对金融业务呈现出极为开放的态度,以及一种热切的兴趣。

要么,直接下场从事金融业务;要么,从边缘开始试水和金融有关的流量变现业务。

在此其中,与现金贷、消费金融有关的业务,更是盈利目标下的核心策略。

这跟整个互联网行业的发展情况息息相关。过去十年时间,经历了资本多年狂热的偏爱、攫取了移动互联网大量流量后,整个互联网行业终于跟上了季节的变换,进入了第一个真正意义上的寒冬。

现金流就是生命,而粮仓空虚,绝对是冬天最危险的信号。涉足金融自我造血,成为了互联网企业趋之若鹜的变现之路。

11月下旬,ofo的创始人戴威在公司内部信中承认冬天已经来临,同时也咬牙宣布,公司已经到了破釜沉舟的生死关头,要“跪着也要活下去”。

这一年,ofo除了委身阿里之外,也竭尽全力地进行了自我造血。比如上线了贷款超市——这是现实的选择,未必能填补太大亏空,但金融业务卓越变现能力,几乎超过了其他绝大部分行业,应该也不会辜负ofo几千万的月活数字。

绝地求生的ofo,除了为现金贷产品导流,甚至在退还押金这项业务上想出了给网贷理财导流的方法,提醒客户可以将99元的押金变成网贷理财平台的特定资产,试图解决押金问题。

ofo这一招看似巧妙,但很快引发了一系列舆论非议,该活动被迅速下线。解决现金流的效果还没有达到,这条路就被堵死了。

又何止是陷入绝境的ofo,即使像爱奇艺这样的美股上市公司,也开始公开招聘金融产品总监,并在招聘要求中指出“从事过现金贷产品设计工作的更佳”。

爱奇艺今年第三季度财报显示,三季度营收69亿元人民币,净亏损31亿元,和去年同期11亿元的亏损相比,已经大幅扩大。

去年的现金贷产品“钱站”,今年百度的“有钱花”,都是爱奇艺的大头客户,在爱奇艺的一系列贴片和节目中,都可以看到相关广告身影。“爱奇艺应当对现金贷并不陌生,知道这里头的赚钱空间,布局现金贷业务理所当然。”一位从事金融营销的人士指出。

对于互联网企业来说,金融就像一趟开往春天的列车,时机从不停留。不管这些互联网企业得准备如何,在火车鸣响之前,它们都义无反顾地涌上了列车,迫不及待地要去下一个春天播种收割。

放贷,还是导流?

金融的概念很大,但对于互联网企业来说,这一次的核心在于“放贷”。

“这个世界上最赚钱的生意就是放贷。”虽然很多场合,放贷这个词成为一种难以直言的敏感词。但不少人在内心有着清晰的认知,放贷业务的诱惑之大、毛利率之高,让正处在瓶颈处的互联网行业看到了希望。

何况,“互联网+金融”,似乎能将赚钱效应放到最大。

一些早有准备的互联网平台,比如唯品会、优信、瓜子、二三四五等等申请了小贷公司牌照。而像58同城、携程、奇虎360等,更进一步,和传统的金融机构合作设立消费金融公司,后者拥有更高的放贷杠杆倍数。

除此之外,还有实力更强劲者,会直接谋求入股银行。例如美团通过子公司参股吉林亿联银行,而小米则联合新希望,发起设立了新网银行。

上述企业之外,仍剩下大量还未拿到放贷牌照的公司,则也有显而易见的选择:单纯地成为提供流量场景的平台。

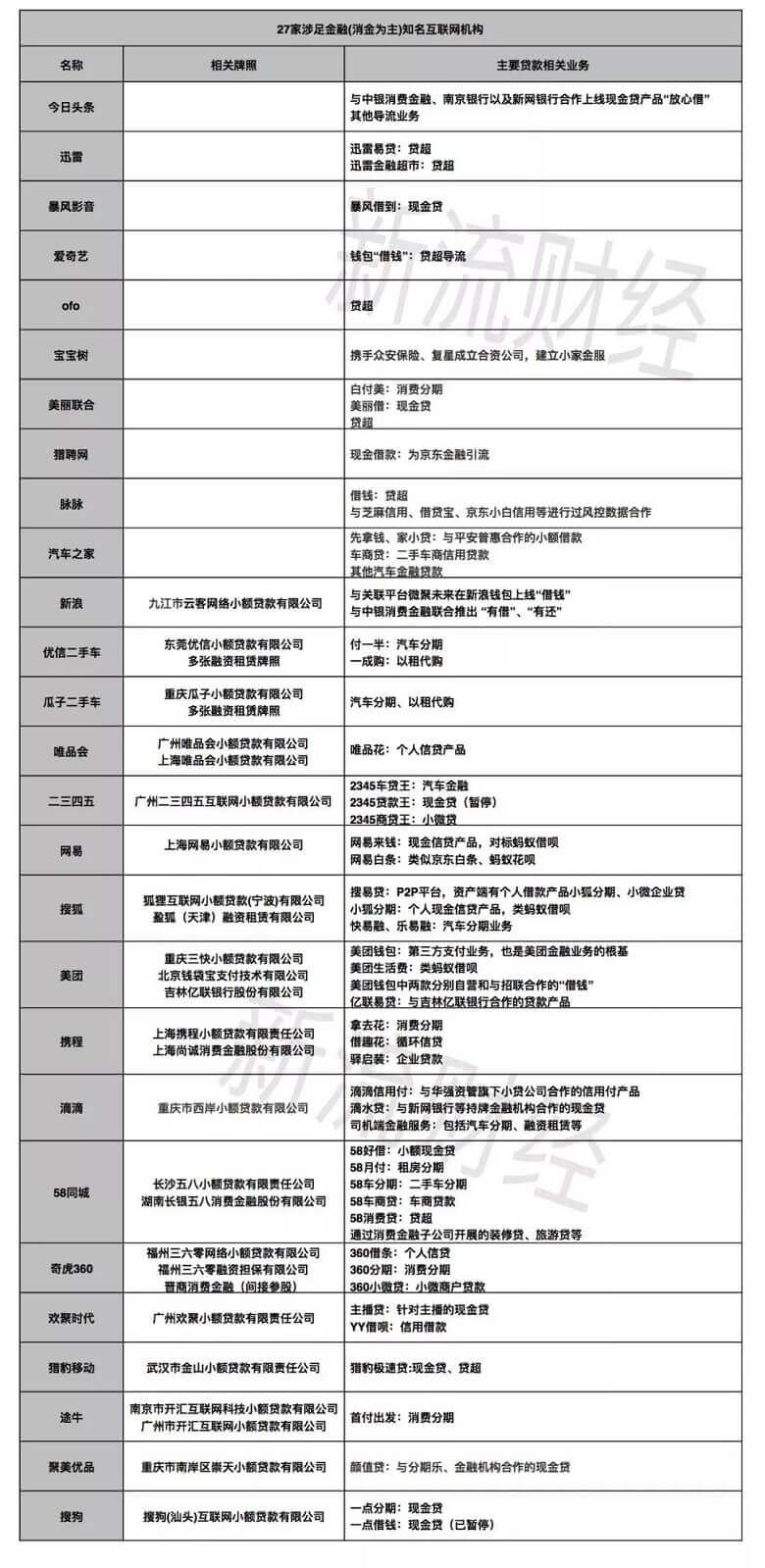

不包含腾讯、阿里、百度、京东在内,新流财经粗略统计了27家互联网企业主要的放贷业务、消费金融布局:

信息来源:网络公开信息整理

简单来说,上述表格中的互联网企业大致有两种布局金融的方式:一是直接从事金融放贷业务,二是从事金融导流,尤其是信贷导流业务。

直接从事金融放贷业务,无疑能够更好的利用互联网平台本身的流量,赚取更多利息收入。但同时要经受更大的金融和政策风险等。除此之外,也要投入更多资源:比如直接收购相关的牌照,筹建专业的团队,拥有扎实的风控能力。

而间接布局金融业务,则能更快速地实现流量变现,且往往不需要承担坏账风险,能直接获取流量服务费用——当然,这也意味着,变现的能力相对较弱。

对于互联网公司而言,手里有两张王牌,一张是流量,另外一张数据积累。当然,不同互联网平台的流量和数据性质,也各自有所不同。

例如电商类平台,拥有与客户金融属性关联性更强的消费数据,有利于分析用户还款能力;而美团商家、YY主播等,这类客户在互联网平台上有收入流水,可能还款来源更清晰;出行平台则有非常明确的用户活动轨迹,有助于分析用户行为和生活环境的稳定性。

从流量的角度来说,今日头条、爱奇艺、暴风影音、搜狐这类内容平台,拥有较长的用户停留时间。而唯品会、聚美优品、宝宝树、美丽联合等电商,通常拥有较高的用户黏性。

再深一点,在流量业务层面,金融变现的方法也可以分为两种:

最简单的是纯粹的贷款超市模式,比如通过竞价排名的方式给不同贷款产品导流。出价更高的平台,获得靠前的流量入口。

另一种则相对复杂,互联网平台会根据不同金融机构的用户偏好,筛选出目标客群精准导流。这就要求互联网机构有一定的数据分析能力。如果继续提高对金融机构的服务能力,互联网企业就不再是一个单纯的流量池,而是从导流平台渐渐过渡到了助贷机构。

当然,在这条业务链条上,身份不是一成不变的。早期美团和招联消费金融合作,引进后者的信贷产品,而现在,美团直接上线了自营金融产品。聚美优品一开始和乐信合作,后来也拿下了小贷牌照,朝着自营的方向发展。

金融撑起互联网

大概,许多互联网从业者都没有料到,在近两年才崛起的现金贷,在变现上拥有如此大的潜力,轻易超越了互联网企业辛苦血拼多年才能获得的成绩。

那么,金融究竟能为寒冬中的互联网企业带来多少期许呢?

以颇受关注的现金贷企业趣店为例,在刚刚过去的第三财季,净利润高达6.84亿元。而同期,搜狗的净利润仅为1.9亿元,利润尚不足趣店的三分之一。这距其从搜狐分拆成立已经过去了8年,距其第一款产品发布已经过去了14年——而趣店成立尚还不到五年。

最新的财报信息显示,搜狗已经在重启其现金贷业务,目前放贷余额,已经达到了约2亿元。

以上对比,或许还可以说是不同公司间的对比,那来自于同一家公司的业务变化,则更能说明情况。

优信发布的第三季度财报显示,优信当季总营收8.637亿元,同比增长59.6%。其中,消费者业务贷款营收为人民币4.7亿元,占总营收的比重达到了54.83%,已经成为优信最重要的收入来源,也成为优信在近两年扭亏为盈的希望之地。

一份份无心插柳似的金融布局,最终都变成了令人喜出望外的绿荫。更多的互联网企业大胆迈出了脚步,出行领域的滴滴今年金融方面的动作也十分明显。

2016年,滴滴设立融资租赁公司,涉足汽车金融业务;去年底,滴滴上线针对司机的信贷产品,今年一季度月新增规模达到1亿元左右。

今年4月,滴滴正式推出面向所有用户的滴水贷业务,最高额度30万元,从白名单用户逐步对外推广。公开数据显示,2017年,滴滴拥有4.5亿用户,单日平均订单量超过2000万,加上超过5000万的滴滴注册司机,滴滴累积了5亿目标用户群。

2018年上半年,滴滴增加了高达117.8亿元的补贴额度,这导致其亏损从2017年底的25亿元急速扩大至40亿元。

业内人士做了一下计算:如果滴滴金融能够在1-5年内,实现注册用户5%-10%的用户转化率,获得数千万贷款用户,按照件均10000元计算,可以预见的最高信贷规模可达千亿。

即使滴滴不直接发放贷款,按照导流业务通常2%的分佣费用计算,滴滴金融板块有望在这期间实现几十乃至百亿的收入,产生持续性支撑主营业务的现金流。

碰撞的思维

与此同时,虽然“用互联网思维做金融”常被传统金融从业者视为“不专业”的操作方式,但它确确实实就这么发生在了所有人眼前。

虽然一再有金融从业者告诫:这个事情不简单,其中积累的信贷风险,可能要多年之后集中爆发。但仍有一波互联网从业者不认可:“那至少也是赚过。”

在消费金融领域,一直有传言称,现金贷逾期率不超过50%就能盈利。但金融从业者夏思宇没想到,真的有人敢“裸奔”。

最疯狂的时候,他见过有的互联网机构,居然在没有风控的情况下直接走上了放量的道路,后台9位数的放贷数据,能看得人一身冷汗,但对方却没有表现出过分的紧张。

互联网行业中,更多企业习惯了烧钱跑规模打法,这点亏损跟主业投入的营销费用比起来,只是冰山一角,这家互联网企业,后来也确实偏离了最初做金融的本意,把本可以变现的宝贝,做成了鸡肋。

缺乏金融业务经验,缺乏专业团队管理,成了很多互联网企业脚步缓慢的原因。

何许是传统金融机构出身,他早就听说很多互联网巨头在开展自己的消费金融业务,而且客户质量不错,这样的互联网公司自然也是金融机构乐意接触的对象。

几次沟通下来,他发现事情不是想象那样美好。

有一次他碰到一家互联网公司的金融团队,甚至弄错了金融业务指标的计算公式,而且业务上线后也没人发觉。这种情况下,双方磨合的时间,会比想象更加漫长痛苦。

隔行如隔山,可谁也没想到,互联网和金融看似亲密,有时也能隔这么远。

如果以上尚属于业务上的磨擦的话,那对于“多头负债”、“居民杠杆上升”的担忧,或许是一种更深层次的思考:当互联网用户,能便利地从各种网站、app上借到钱时,居民整体的负债杠杆水准,很可能会不断提升。

但这种提升始终是有极限的,一旦全民杠杆过高,会否崩溃、产生像美国那样的次贷危机?

这种担忧并非天方夜谭,央行最近的一份报告指出,目前短期消费贷款增长异常,2017年1月,这一项余额同比增速为19.9%,到了同年10月,则迅速上升至40.9%——这仅是持牌类金融机构的数据,许多游离在监管之外的现金贷机构数据,未包含在内。

而这一切,或许只有当音乐停止的那一刻,才有真正的结论。

革命之路

当然,需要说明的是,金融并不是一个贬义词,善加运用和管理得当,它会呈现出极富价值的方面。也正有鉴于此,对于其非黑即白的评定和打压,都是愚昧偏激的做法。

回想2015年,互联网金融刚要起飞的阶段,平安集团董事长马明哲在接受媒体访问时,谈到他认为在互联网金融领域,有希望胜出的企业之一,就是有牌照、有流量的互联网企业。

马明哲认为,互联网企业将取代大部分中小金融机构的前台角色,起到获客、定价和服务的主要作用。

金融业务对互联网企业整体盈利的拉动空间难以想象,而从现状来看,但大部分刚刚入局的互联网企业,还处在上文提到的最简单的流量变现模式的初级阶段。

“金融是一个资本密集型的重资产行业,互联网属于轻资本、轻资产行业。这两个行业天然的属性就存在很大矛盾。”焦然在一家互联网公司做了快两年的金融业务,他比任何人都更不看好简单的流量变现模式。

焦然认为,“如果仅仅做流量变现,只能给互联网企业带来一部分收入,但是这并不能在战略上改变这家公司的构成,很难成功。”

按照他的想法,做金融应该结合互联网公司本身的生态,形成内循环。从产品设计上就开始考虑金融业务对内部获客、运营效率的影响作用。

在这个内部生态中,有两点最重要,一是客户跟商品之间的交互流动;另一个是通过资金流动加强用户与平台的关系,比如借贷。

其实,滴滴、美团这两个布局金融的案例,已经有几分焦然所说的生态化布局的影子:美团的商户贷给商户提供运营资金,滴滴向车主发放贷款,都滋养了内部生态成员,帮助他们生存发展。

这些商户和车主,本身就是小微经营者或个体户。良性的金融支持,对创造商业和就业机会,裨益颇多。

同时,通过资金的纽带,平台和商户、车主间加强了彼此的关系,从长远来看,又促进了生态本身的繁荣。

比起横向扩张业务版图,互联网企业对金融的布局,更是对内部资源的纵向深度价值挖掘。直接的好处是能够变现,更进一步价值的是,互联网企业通过金融工具与用户的交互,更了解自己的客户,培养客户的粘性。

除此之外,前期没有能做成生态的互联网企业,也可以更多地以服务金融机构的角色存在。

举例来说,一些互联网公司出色的数据加工能力,本身就是一种优势。“好的数据加工能力,让信贷业务的批核率更高、额度更高、风险更低,能吸引更多资金端金融机构,”某持牌消费金融机构人士认为。

在焦然看来,任何企业都一样,想要做好业务都绕不开两点,要么资本雄厚布不惧严寒,要么产品优秀无可替代。互联网企业在金融领域能够担任的角色,可能是生态化的金融独角兽,也可能是这条产业链中某一环节的分工者,做好某个环节的产品。

短短几年,互联网金融声名鹊起,行业内热火朝天,外部领域的机构也闻风而来,争相跨界布局。对于互联网公司而言,金融就像一趟开往春天的列车,时机从不停留。

不管这些互联网企业得准备如何,在火车鸣响之前,它们都义无反顾地涌上了列车,怀里揣着移动互联网风口下撷取的种子,迫不及待地要去下一个春天播种收割。

但金融这个充满诱惑力的利器,也常常让蜂拥的玩家忘记基本准则,从而一不小心变成了过度投机者,饱受诟病和非议。

正因如此,试图走这条路解决焦虑的互联网企业更需要认清,手中握住的是双刃剑。从长远来讲,如果要合理壮大,始终需要着眼于服务实体经济,并依赖实体经济。

(应受访者要求,文中唐晓、焦然、夏思宇为化名。)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号