本文共字,预计阅读时间。

每家电商都有一颗做金融的野心,蘑菇街自然也不例外。

据美国IPO研究网站IPOScoop.com信息显示,国内电商平台蘑菇街将于12月5日登陆纽交所,股票交易代码为“MOGU”。在此前蘑菇街更新的招股书内容中,已确定公开发行价为14到16美元,最大融资金额8740万美元,而这一金额远低于首次招股书中的2亿美元,腰斩过半。

公开资料显示,蘑菇街隶属美丽联合集团,该公司成立于2011年2月,腾讯是其第一大股东,最早以消费分享社区形态上线,是一家专注于时尚女性消费者的社交电商平台。与同样社区模式起家、深耕女性消费者的电商平台小红书堪称“姐妹花”。

每家电商平台都有一颗做金融的野心,蘑菇街自然也不例外。然而,受限于自身用户增量缓慢、场景转化艰难等问题,蘑菇街的金融业务发展却前途堪忧;此外,随着互联网金融监管持续趋严,其旗下网贷产品种豆宝或难通过备案。

场景转化缓慢 金融业务前途堪忧

早在2016年与美丽说合并后,蘑菇街便开始着手金融布局。根据招股书显示,蘑菇街的金融业务类型可以分为三种:一是向用户提供融资以满足他们在平台上购物时的借贷需求;二是与第三方金融机构合作,在平台上向用户展示他们的消费信贷产品;三是向合格的商户提供各种短期融资。

如今,蘑菇街旗下美丽金融已有“白付美”、“种豆宝”两款自营金融产品,还有“美丽借”“保险”、“贷款超市”等多款流量金融产品,涵盖消费信贷、P2P等领域。

数据来源:蘑菇街APP

在此前的招股书中,蘑菇街披露了旗下金融业务的运营数据:截止到今年3月31日的财年中,蘑菇街为用户和商家提供的融资服务产生的收入2329.3万元;截止到今年9月30日的前6个月,公司金融服务收入2148.3万元。蘑菇街还特意指出,公司的金融收入占比正在逐步提高。

具体来看,蘑菇街的自营金融产品白付美,其模式类似于蚂蚁花呗和京东白条,为用户提供先买单再还款的消费信贷服务,免息日10到41天,可分3到12期付款,最高额度2万元。如果用户未能在每月10日还清上月账单,则会产生每日0.1%的逾期利息。

但值得注意的是,在使用白付美时,若出现退款情况,用户仍需要支付至少一期的手续费。此外,白付美也不支持提前还款,只能按照约定期数进行还款。

美丽借是蘑菇街与分期乐等资金平台合作的小贷产品,用户可通过美丽借发布融资需求,最高借款额度为5万元,日利率为0.05%;其余信用卡办理、保险等业务,同样是与银保机构合作的导流业务。

然而,无论是自营金融还是流量金融,蘑菇街想要在金融领域有所发展,都需要大量的流量支撑。如何将消费场景流量转化为金融板块流量,增加金融业务用户?这便是蘑菇街面临的问题。

作为一家电商平台,蘑菇街并没有自营支付业务,只能依赖外部支付渠道。尽管背靠流量巨头能够给其带来一定的效益,但从长远来看,自身支付体系的缺失会对很大程度上影响场景转化率。

“比如用户在购物时,如果使用了微信或者支付宝支付,那么这个消费场景下的流量会大部分都导入到这两家平台的金融业务场景中,比如微粒贷等等。”苏宁金融研究院互联网金融中心主任薛洪言指出,在电商场景中,金融业务的转化主要是靠支付环节来进行,尤其是在消费金融领域。如果没有一个强势的支付工具,那么这种转化就变成了一种浅层次的流量变现,和其他单纯的流量平台没有太大差异性,从而将本身电商场景的优势消解掉,成为其发展金融业务的一种制约。

其次,蘑菇街的活跃用户增长几乎陷入停滞。数据显示,虽然蘑菇街的月度活跃用户从2017财年的5100万,增长27.8%至2018财年的6520万,但按照最新数据,2017年9月30日前12个月与2018年9月30日前12个月相比,蘑菇街的月度活跃用户从6200万增加至6260万,几乎没有增长。

“蘑菇街上面的淘宝都有。”一位消费者表示,在她看来,蘑菇街上面的产品已经没有了更大的吸引力。这从侧面反映出,蘑菇街的用户黏性也在下滑,这同样不利于场景转化。

而从财务数据来看,截止今年9月30日的前六个月,蘑菇街的运营亏损约为3.08亿元,在截止到今年3月31日的财年中,其运营亏损更是达到了8.47亿。

在招股书中,蘑菇街表示,目前公司面临的主要问题为收入增长缓慢,销售及营销费用占比较高,从而影响盈利能力。此次IPO募集到的资金将用于开发和拓展内容产品;继续投资和开发技术,加深与商户和品牌合作伙伴的合作以及满足营运资金需求等。

互金红利时代将结束 旗下网贷产品或难备案

即将过去的2018年对互联网金融来说并不友好。从年中开始的P2P爆雷潮,影响了投资者们的信心;同时,日益趋严的互金监管令部分互联网巨头都开始转型“去金融化”。

作为蘑菇街旗下的另外一款自营金融产品,种豆宝的运营公司为杭州卷豆网络有限公司,由杭州卷瓜网络有限公司100%控股。

公开信息显示,杭州卷豆网络有限公司成立于2011年12月,注册资本2亿元,实缴注册资本为1亿元,实控人为蘑菇街联合创始人、CEO陈琪。此外,种豆宝已上线百信银行存管,并已实现全量业务上线。

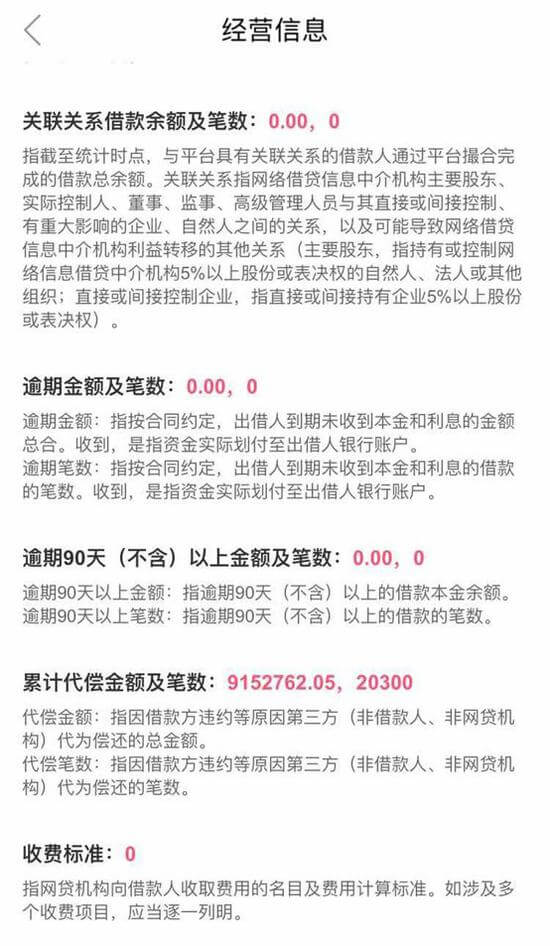

截至2018年11月末,种豆宝平台累计交易总额为6679.58万元,贷款余额为2250.94万元,当前出借人数量为433人,当前借款人数量为16903人,逾期金额和笔数均为0。

数据来源:蘑菇街APP

不难看出,以种豆宝的体量规模,若想在同行业内形成一定竞争力比较困难;而更为致命的是,根据此前下发的《关于做好 P2P 网络借贷风险专项整治整改验收工作的通知》,对于2016年8月24日后新设立的网贷机构,在网贷风险专项整治期间,原则上不予备案登记。这意味着,2018年4月才正式对外推出的种豆宝,或许很难在专项整治期间完成备案。

对此,蘑菇街在招股书披露的风险中也提到,如果无法维持平台上提供的融资解决方案的低拖欠率,业务和经营业绩可能会受到重大不利影响。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号