本文共字,预计阅读时间。

目前,印度的金融科技发展被世界所瞩目,不少资本纷纷投资第三方支付、网络借贷等相关子行业。 2017年10月4日,印度储备银行(RBI,印度央行)发布了P2P监管指引。上述指引规定了印度P2P的监管机制、牌照申请的条件和流程、营业范围、运营规范、资金转移机制、信用信息报送机制、争议解决机制、信息科技机制、数据安全机制、商业可持续计划、信息披露和报告机制等方面的内容。本文主要研究分析了目前印度最大的P2P平台Faircent,试图更好地了解印度的网贷业务。

1. 平台概况

Faircent 是一家印度的P2P平台,2014年7月成立。官网显示,其面向独立、有风险辨别能力的投资人。平台是中介机构,连接借款人和出借人,对借款人的违约不责任,不承担出借人的损失,在Faircent官网上多处都有充分的风险提示。

Faircent的网站界面与国内的平台有些类似,页面显示投资人回报最高达25%,借款人借款利率最低为12%。对于借款人有风险定价,分为五等,分别是最少风险、低风险、中等风险、高风险及最高风险,投资人回报为从12.9%-18.6%不等。最高风险用户为评级借款人,因为其信用相关信息太少。截止目前,平台已经撮合2.81亿卢比,累计有11.68万借款人,1.43万出借人。根据KPMG的报告显示,Faircent是印度最大的P2P借贷平台,其中30%为中小企业借款,70%为个人借款,主要目的是结婚、医疗和家居等用途。

Faircent的核心是有好的评级系统,运用技术手段来匹配出借人和借款人,有自动投资功能。Faircent联合创始人曾承认整个平台流程并不完美,但问题不在于他们的技术不够,主要是由于监管的规定,不允许平台持有资金,资金只能在出借人和借款人之间进行。因此出借人和借款人的资金有时候可能不完全匹配好。另外可能是对出借人有资质要求,平台需要审核,同一标的可能有很多出借人,那么平台因为一个借款项目要审核很多出借人的资格,导致流程较慢。

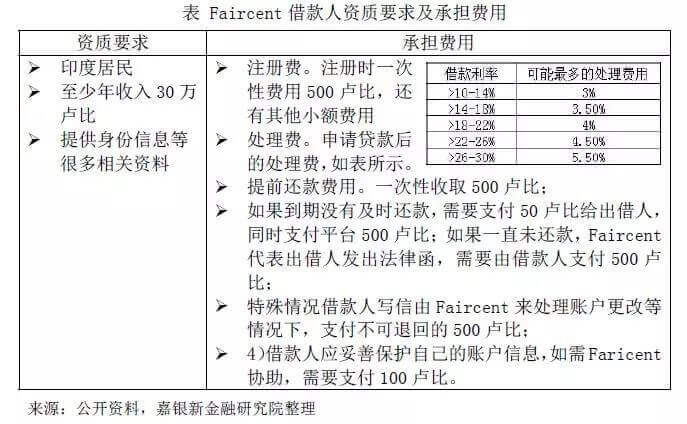

2. 出借人和借款人资质及费用情况

1) 出借人的资质要求及费用

Faircent平台透明度高,除下面的费用外,无其他隐形费用。

2) 借款人的资质要求

3. 平台作用

利率由借贷双方竞价决定,而不是平台定价。平台只是撮合,通过算法来匹配。借款人一般借款利率为12%-28%,期限为6个月到3年。个人借款最高3-75万卢比,企业最高100万卢比。

Faircent平台的作用是评估借款人是否适合在P2P平台借款:

1) 实际核查借款人的工作和居住地址;

2) 核实收入证明,还款能力,过去的表现,稳定性和还款意愿;

3) Faircent评估每个借款人,通过400个数据维度建立了120个标准,包括财务情况、专业、社会和教育背景、贷款记录等,只挑选最符合贷款条件的借款人。所有关于每个借款人的信息都是在借款页面上分享,以便出借人做出决定。

Faircent 保护客户信息安全并会做好客户保密。平台也核查出借人的资质,出借人注册后一般在24小时内平台会完成核查。出借人起投金额为1万卢比,选择期限为6-36个月。Faircent 强烈建议出借人应该用闲置资金进行投资,而不是借钱来投资。

为了分散出借人风险,进行分散投资,个人出借人者一般最多可投资一个借款项目的20%,高净值个人可以高达50%,机构出借人则可以达到100%。然而,对于某些相对安全的产品,出借人也可以100%投资到一个借款项目。

为了让出借人更好地了解借款人,平台不会透露借款人的地址和电话,但是可以在平台里进行在线消息沟通。

4. 催收流程

如果有违约, Faircent的催收流程如下:

1) 办公室催收团队与违约的借款人沟通,采用电催和短信催收;

2) 让合法的催收机构跟进;

3) 律师函发送;

4) 合法的催收机构进行催收。

所有流程出借人都可以登录自己账户后看到,Faircent只提供对未评级借款人的自动催收服务。违约客户将进入黑名单。发律师函和催收中介公司的费用由出借人自己承担。

5. 交易过程

为了确保在平台上的每笔资金转账交易安全、快速,Faircent在IDBI银行托管下开设了一个借贷方托管账户。出借人将会得到托管账户下的虚拟帐户号码,并有IFSC代码。他们把想要通过Faircent投资的金额转入到这个虚拟账户。一旦他们与借款人的贷款交易完成,Faircent将把托管账户的钱直接转移到借款人的银行帐户。这个托管帐户的显著特征是:

1) Faircent无权干涉或选择从这个帐户中提取;

2) 出借人向ITSL(IDBI托管服务有限公司)提供指令,并将这些指示转发给ICICI执行;

3) Faircent不能做任何交易操作,只能查看通过该帐户完成的情况;

4) 受托人定期对该帐户的操作进行审计;

5) 出借人通过写信,可以随时从代管帐户中取走钱,一般会在24个银行工作小时内转到他的银行账户。

6. 小结

通过上文研究,嘉银新金融研究院总结印度Faircent平台的特点如下:

1) 平台定位为信息中介,平台需要审核出借人的资质及提供的资料信息,评估借款人风险等级,但不对借款人的违约负责,出借人自己承担风险;

2) 平台定价是通过竞价来决定的,系统进行匹配,同时平台有自动投资功能;

3) Faircent有合作的资金托管机构,通过托管银行实现双方的资金转移,平台无权碰资金;

4) 为保护出借人的利益,平台对出借人有相应门槛,同时要求出借人分散投资;

5) 平台的盈利模式是从借贷双方收费。

相比较国内平台,Faircent平台在信息披露方面做得更好,有非常详细的费用介绍,也有充分的风险提示。另外,除了要对借款的资信给予评估,平台还需要对出借人进行评估和合理调查,并有相关出借规则来保护出借人的利益。国内网贷平台在投资人的适当性管理和投资人教育上,可以做更多的举措。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号