本文共字,预计阅读时间。

随着比特币和以太币等虚拟货币交易量不断增加,收取现有虚拟货币并发行自有代币的ICO也在扩张。美国SEC已将ICO作为证券开始实施监管,日本也需要构建适当的监管机制。

文/大崎贞和 (Sadakazu Osaki),株式会社野村综合研究所未来创发中心首席研究员,主攻市场证券理论。

虚拟货币交易与ICO

以比特币和以太币为代表的虚拟货币交易日渐活跃,尽管曾因短时间内出现极端的价格波动而被批评为"投机交易",但2017年下半年主要虚拟货币的行情仍然高涨,交易量也有显著上升。美国的期货交易所开始进行比特币期货的上市交易,以虚拟货币为基础资产的金融衍生产品交易市场也正在成形。日本的个人投资者也兴趣高涨,据报道,截至2017年12月,全球比特币交易总额中有40%是以日元计价的交易。

而2018年1月发生于虚拟货币兑换业平台Coincheck的虚拟货币NEM失窃事件,则为这种过热的势头浇了一盆冷水。不过也有观点认为,Coincheck公司的客户资产管理方法在信息安全措施方面存在严重问题,似乎并未将这次事件与虚拟货币兑换业者整体信任度的下降,以及投资者放弃虚拟货币相关联。

在虚拟货币交易量不断增加、投资者热情日渐高涨的大背景下,获得投资者支付的比特币、以太币等现有有效虚拟货币,并发行一种名为代币的自有电子凭证(或虚货币)来募集资金的ICO(Initial Coin Offering)案例也越来越多。

"ICO"这一名称仿自股份有限公司将自己公司的股份在证券交易所挂牌上市,并通过众多投资者募集资金的IPO(Initial Public Offering:首次公开发行)。

ICO的执行机构仿照IPO时拟定和交付的招股说明书等披露文件,拟定名为白皮书的解释性文件,并自发提供给投资者。 然而,对于白皮书中应当载明何种事项,目前尚不存在统一规定,也没有检查记载内容是否属实或造成误解的外部第三方机制。

ICO监管问题

在这种情况下,各种欺诈性ICO也日渐增多,比如获得投资者支付的比特币或以太币后却不给予投资者能够算得上正当代币的数字数据,或者出于ICO执行者的个人目的而挪用募集到的资金等。

因此,美国证券市场监管当局证券交易委员会(SEC)于2017年9月新设了一个专门的网络部门,主要负责监督揭露网络犯罪等不法行为,同年12月该部门正式开始运转。

SEC的对策是,认定ICO发行的代币属于"投资合同",这是一种受联邦证券法监管的证券类型,然后以不履行法律规定的SEC注册义务就进行证券募集的名目,对欺诈性ICO施加禁令或征收附加税。

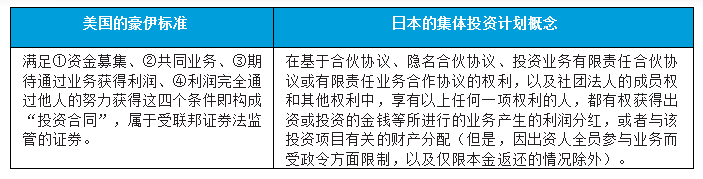

此时用到的逻辑是,参照根据判例确定的荷威标准(Howey Test),代币属于"投资合同"。根据该标准,满足①资金募集、②共同业务、③期待通过业务获得利润、④利润完全通过他人的努力获得这四个条件即判定其构成"投资合同"。

实际上,日本的金融商品交易法中也有类似于美国荷威标准(Howey Test)的概念。这一概念被称作集体投资计划,是受该法约束的"证券",在合伙或隐名合伙等的权利中,权利人(出资者)获得由出资的金钱等进行的业务产生的分红等,但出资者并未参与共同业务(见图表)。

来源:由野村综合研究所根据各种资料编写

来源:由野村综合研究所根据各种资料编写

依照集体投资计划概念,可以认定ICO发行的代币中包含应作为证券进行监管的部分,事实上日本金融厅也提醒投资者对此提起注意。

不过,对于日本是否有必要积极地对各种代币进行监管仍然存在疑问。

首先,即使是集体投资计划并属于证券,只要不是"主要进行证券投资",就不适用信息披露制度。换句话说,除非是发行代币并投资股票等其他证券的ICO,否则很难以信息披露不完整为由对其进行监管。

其次,在美国,不需要在SEC注册的"私募"这一概念比较宽松,并且允许对广泛的投资者进行诱导,这其中包括收入和财产超过一定数量的个人。SEC似乎期待非欺诈性ICO能在"私募"的框架下正当实施。而在日本,针对诱导包括个人在内的广泛投资者进行投资的监管较美国更为严格。

欺诈性ICO固然应当铲除,但也必须避免过度监管阻碍技术创新,因此需要为ICO构建适当的监管机制。

原文链接:《ICO(Initial Coin Offering)を どう規制すべきか》

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号