本文共字,预计阅读时间。

2017年,在政策利好推动下,具有小额分散基因的三农资产引P2P网贷平台竞相布局,衍生出三农信用贷款、抵押贷款和供应链金融等多种灵活借贷模式。

受涉足时间早晚及平台实力影响,各平台发展表现出一定差异性,比如不同地区龙头涉农平台,成交体量规模可能从千万到百亿不等。另外,涉农平台盈利性差距拉大,部分平台赚的满盆金钵,也有平台亏的资不抵债。此外,涉农平台的融资能力也表现出明显差异性。

各地区龙头涉农平台成交普遍较大 最少体量近亿元

受行业监管趋严影响,竞争力不足平台退出P2P网贷市场,涉农P2P网贷平台亦有所减少,但至2017年底,涉农平台数已趋于稳定。涉农P2P网贷平台主要分布在北上广,另外西部地区比如重庆、甘肃、新疆和云南的P2P网贷平台参与三农业务积极性也同样较高。

从各个月的数据表现上看,涉农平台单月成交规模总体呈微幅上升趋势,并于11月突破40亿大关。据网贷之家不完全统计,2017年涉农P2P网贷平台三农业务成交量为392.89亿元,历史累计三农业务成交量达1107.44亿元。

从地区表现上看,北京、广东和浙江的三农成交量较大,这些地区的头部涉农平台成交量也明显高于其他地区;西部地区P2P网贷发展水平不及东部地区,但也发展出一些体量较大的涉农平台。比如甘肃的今金贷,成立于2015年,注册资本1亿元,目前已上线上海银行资金存管,获得公安部核准颁发的等级保护三级备案证书。今金贷的借款产品包括车贷、房贷、个人信贷及三农贷等多种类型,是甘肃省成交规模排名靠前的P2P网贷平台,2017年全年实现了9.47亿元成交。其中今金贷的三农借款群体个体农户较少,现在普遍以成立经济合作社或者经济发展公司形式借款。三农业务成交量在甘肃较大,为2.14亿元;三农业务服务群体覆盖面较广,其中又以从事养殖、种植等的农户为主。

涉农平台盈利向好 净利润多在百万以上

根据中国互联网金融协会《互联网金融登记披露服务平台》数据显示,截至2017年12月底,接入信披系统的116家平台中,114家平台披露了2016年经审计的财务报告。据信披系统数据显示,2016年盈利的平台为56家,其中20家平台涉足三农领域;亏损平台58家,其中10家涉足三农领域。

以在中国互联网金融协会披露财务报告的涉农平台为样本,统计其盈利能力及三农业务成交规模,可发现,净利润与三农业务规模没有明显的正相关关系,总体表现为三农业务成交位列Top30的翼龙贷、元宝365、信用宝和中融宝2016年净利润为百万元,而三农业务成交位列第二的理财农场2016年净利润不足十万元。样本平台中,2017年三农业务成交量在1000万元以上的平台盈利Top10如表2所示。

从业务特点上看,虽然还款账期长、天气等多因素影响涉农平台盈利稳定性,但从表2可见,成交量在千万以上的涉农平台2016年盈利能力相对2015年明显增强,多见平台扭亏为盈或盈利增加,未见平台净利润下滑。

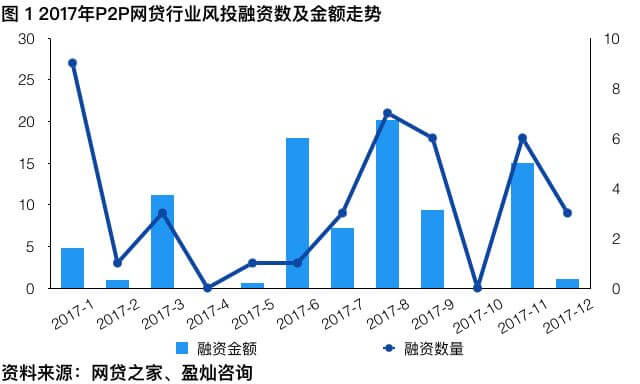

下半年风投融资高企 支持三农力度待加强

据网贷之家不完全统计,2017年P2P网贷行业共发生40例融资,融资规模达88.56亿元,其中下半年融资规模明显高于上半年,可能影响因素是P2P网贷行业“1+3”制度体系构建完成,关乎平台生死存亡的专项整治验收整改要求也已下发,资本市场对P2P网贷行业未来发展持乐观态度。

40例融资案例中有7家平台涉足三农业务,涉及融资规模达38.72亿元。涉农平台融资规模相对较高,主要是团贷网D轮融资规模较大拉高了整体融资规模。虽然国家已经试点农村承包土地经营权和农民住房财产权抵押贷款,但借款人违约,抵押的“两权”变现困难,叠加三农群体信用记录缺失,三农融资仍是老大难,对资本的需求仍较为强烈。但风投资本对涉农P2P网贷平台的资金支持力有待加强,首先表现为2017年取得风投融资的涉农平台不是专注于三农领域的P2P网贷平台,三农业务成交规模有限;第二,历史上取得风投融资的涉农P2P网贷平台融资轮次不高,A轮较多。

随着服务实体经济的多层次金融服务体系构建,三农群体依托资本市场融资将是大势所趋。参与三农供应链各环节的上游农资厂商、经销商,中游种植、养殖等农户,下游农产品收购商在业务中打通了消费、流通环节,满足了P2P网贷平台业务场景化的需求。而2018年三农平台在抵押贷款、供应链金融、农机具融资租赁等服务模式的纵深发展也持续得益于政策指引。

2004年至今,国家每年在年初发布以三农为核心的中央一号文件,对全年三农发展做战略性指导;而在各工作会议、工作报告中,领导层屡提三农相关工作方针,持续在以下相关方面推动金融资源向三农倾斜:

首先,税收优惠。2017-2019年,对金融机构农户小额贷款的利息收入,免增值税;在计算应纳税所得额时,按90%计入收入总额;对保险公司为种植业、养殖业提供保险业务取得的保费收入,在计算应纳税所得额时,按90%计入收入总额。

其次,融资保障。2015年,国家允许农村承包土地的经营权和农民住房财产权的两权抵押贷款;2016年下发两权抵押贷款试点暂行办法,打通了三农群体融资渠道。建立全国农业信贷担保体系,对从事粮食生产和农业适度规模经营的新型农业经营主体的农业信贷担保余额不得低于总担保规模的70%。

最后,完善信用体系建设。推进农村信用体系建设,填补农民信用记录空白;建立新型农业经营主体信用评价体系,对符合条件的灵活确定贷款期限,简化审批流程,对正常生产经营、信用等级高的可以实行贷款优先等措施。

国家允许两权抵押贷款,扩大了三农群体融资方式;而构建农村信用体系建设,也将助力银行业金融机构获得借款人的信贷数据。虽然目前仍面临抵押物变现难题,但国家已经设计并不断完善抵押物处置变现方式,预计未来三农群体无论是通过传统金融结构还是P2P网贷平台融通资金,均较以往有明显改善。并且可以看到,目前涉农平台盈利状况好转,预计未来会更受风投资本青睐。(文/盈灿咨询 王春影 )

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号