本文共字,预计阅读时间。

All in AI之后百度金融能不能赶上之前被落下的“一步”还是要画上一个问号,毕竟其他巨头们即便不All in,谁也都没有松懈对于人工智能的布局。

最近,巨头们都卯足了劲在自己的地盘上“秀肌肉”,用合作伙伴的多样性和为他人赋能的能力展现自己建立起的庞大生态。不久前的腾讯合作伙伴大会如此,昨天的百度世界大会亦然。

11月16日,2017年百度世界大会在北京举行,这届的主题是“Bring AI(人工智能) to life”,几乎是直接到露骨地表达了今年7月百度公司宣布全面转型为一家智能公司、“All in AI”的决心。

有意思的是,在上午的主论坛上,无人车、智能驾驶、智能音响甚至是内容平台爱奇艺都在人工智能的应用上抢尽了风头,唯独去年风光无限、被认为是百度AI版图第一个变现的场景的百度金融,今年却几乎未被提及。

而在下午的智能金融分论坛上,百度金融的战略布局、业务重点和这一年来最大的发展成果,如果和去年百度世界大会上高管们的发言对照起来,似乎也完全匹配不上,甚至只能让人想起一句话——计划赶不上变化快。

这也让人不禁想问,百度金融这一年,到底经历了什么?

1. “人”与“事”

所谓尽人事,知天命,百度金融这一年,“人”与“事”都发生了巨大的变化。

犹记得去年百度世界大会前夕,百度金融在人事变动之后迎来“高管天团”,朱光升为百度公司高级副总裁,银行业的资管大佬张旭阳和陆金所前执委黄爽先后加盟,分别负责理财、资管和消费金融。

另外,风险管理及数据分析国际专家、前美国运通高级副总裁王劲负责风控,百度历史上首位Fellow孙云丰负责产品策略和体验,大数据专家、前百度网页搜索技术负责人沈抖负责技术研发。

可惜,蜜月期持续的时间并不久。

今年4月,百度金融CRO(首席风控官)王劲离职,与此同时,多位接近百度金融的人士也向馨金融表示,沈抖也早已调离FSG。从昨天论坛的发言来看,沈抖主要介绍了百度在信息流方面的进展以及AR和VR,而非百度金融的最新情况,也从侧面证实了这个事实。

不过,核心高管的离开和变动,或许并非是百度最大的转折,随之而来的业务变动、战略调整才是关键。

去年百度世界大会之后,描绘百度金融业务版图的这张图,被以各种各样的方式传播了很久。很多人认为这是百度将在金融领域捍卫其巨头地位的重要一步,因为与京东不同,百度金融的这些业务背后确实有牌照支撑。

与此同时,朱光在去年的大会上表示,百度金融未来五大主要方向为:身份识别认证、大数据风控、智能投顾、量化投资、金融云,而以人工智能为代表的百度技术能力的注入将成为最重要的驱动力。

可惜不久后,金交所开始被监管部门重点关注,与互联网金融平台的合作也最终被叫停;而以“百度有钱花”为代表的消费信贷,尤其是教育信贷,虽然一直是百度金融的拳头产品,但是后来接连的风险事件暴露,使得业内质疑声音不断。

其他几项业务如百度钱包、百度理财、百度信用分,似乎是在与其他巨头们对标时的标配,可是真正的市场份额、业务进展情况却鲜为外人所知,百度金融自身也很少提及。

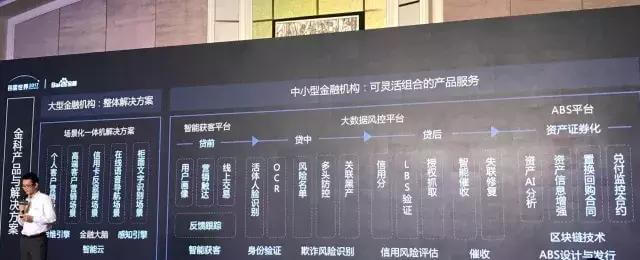

时隔一年后,今年的百度世界大会金融分论坛上,高管们主要谈及的业务事实上只剩下几个:为传统金融机构提供智能化解决方案、基于大数据风控的消费信贷,以及消费金融ABS,而事实上后两项都可理解为消费金融闭环中的一部分。

其中,百度金融与农行的合作被作为一个成功范本被反复提及,双方在今年4月宣布共建联合实验室,落实到具体业务,主要是客户画像、精准营销、客户信用评价、风险监控、智能投顾、智能客服等六个方向的具体应用。

此外,双方合作的贷款产品AB贷也于昨日上线,算是与此前开放和赋能战略一脉相承。

另外,张旭阳去年在反复强调的关于人工智能对于财富管理的重要性,尝试依托“百度大脑”通过互联网人工智能、大数据分析等手段,精准识别和刻画用户,提供专业的“千人千面”的定制化财富管理服务。

一年过去了,相关产品迟迟未见踪迹,印象中只有一份不温不火的“父母理财”答卷刷了一下存在感。倒是不在去年重点业务规划中的ABS平台,成为了今年百度金融最拿得出手的产品。

2. “晚一步”的百度金融还追得上吗

作为中国互联网“天团”BAT(百度、阿里、腾讯)中的一员,最近几年百度难掩发展颓势。热点布局一个没落下:地图、外卖、团购....但似乎总是慢了那么一步。说回到金融板块,似乎也是如此。

事实上,2013年10月,百度理财平台就已上线,但一直到2015年12月,百度宣布组建金融服务事业群组(FSG),由消费金融业务、钱包支付业务、互联网证券业务为主体的整体框架基本稳定下来。

虽然一直在推进,但相比AT以及京东,百度金融的声量一直不大。这些年,百度金融一直不断调整自己的布局却一直难以找到最合适的定位和差异化的优势。

有不少业内人士认为,这与百度本身的“护城河”不如阿里、腾讯深多少也有关系,比如,“搜索”本身就是个弱账户体系。在昨天下午的大会上,百度自己也承认在2016年以前并没有重视账户的建设和数据的挖掘工作,因此就更难与用户深度捆绑,也就更容易受到外部环境的影响。

以金交所业务为例,相比于蚂蚁、京东,其布局的时间本身就要晚上许多,当政策风险降临,其他巨头事实上都已经开始逐步退出这一市场,但对于百度金融而言相当于废掉了一条还未来得及展开的业务线。

当然,不只是监管政策变化带来了诸多影响,百度金融在不少业务线的推进上都颇为不顺,比如:

一直力推的教育分期频频“踩雷”,支付业务又难以撼动两分天下的市场格局,参与组建的直销银行却参与感有限,还有今年力推的ABS平台也比京东金融和众安保险的类似产品慢了半拍.....

如今,百度金融和百度一样,要改变自己一直晚一步的局面,甚至实现“弯道超车”似乎只有All in AI一条路可以走了。而金融作为数据和技术密集型行业,非常适合AI技术的应用,这大概也是百度选择金融业务作为其第一个商业化变现领域的重要原因之一。

从目前百度金融公布的信息来看,AI技术在金融业务上的应用还是集中在信贷方面,确实场景、入口和流量确实非常惊人。在百度搜索、百度地图、贴吧、网盘、甚至内容平台爱奇艺的多入口、多账号体系下,百度大脑能够完成的用户画像与精准营销程度还是“巨头”级别的。

甚至百度副总裁黄爽在现场表示,如果一个人在百度体系内的数据是空白的,那么之个人本身就很值得怀疑。再比如百度庞大的图片库,事实上也在人脸识别方面也有巨大优势,而百度的野心事实上是将自己的AI能力延伸到全产业链,提供一体化解决方案。

只不过, All in AI之后百度金融能不能赶上之前被落下的“一步”还是要画上一个问号,毕竟其他巨头们即便不All in,谁也都没有松懈对于人工智能的布局。

(微信公众号:馨金融 Xinfinance)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号