扫描分享

本文共字,预计阅读时间。

您可能听过不少的分析,都说从客群来看,互联网金融面向的还是一片“蓝海”,是大型传统金融机构、比如银行们服务不过来的长尾客群。这句话乍一听没问题,但“愉见财经”在采访中发现,“蓝海”在近两年,尤其是今年以来,明显开始变“红海”了。

传统金融机构覆盖不足的市场,听起来似乎很大,但真要加上一些先决条件,比如客户要能上网、要有智能手机、要有真实金融需求,这些条件一个一个卡下来,这个市场就比想象中的要有限;在这有限的盘子里,再加上业内不少互联网金融公司,为了他自身一轮轮的融资需求,必需做大规模占领市场,于是开启烧钱掠夺用户模式,导致行业竞争更加剧烈。大家都来抢这么一批人之后,广东一家网贷平台负责人在接受采访时说,他们明显感觉到前几年前的流量红利再也不可能复制了。

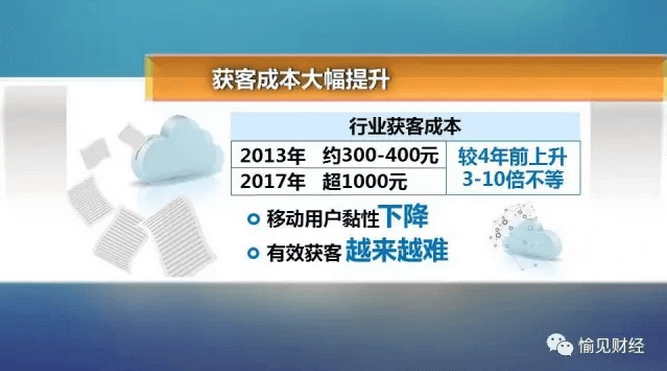

具体到获客成本上,在3、4年前,互联网金融公司平均获得一个客户的成本在3、4百元,但到了今年,上千元的获客成本并不罕见,有些公司砸钱做广告、竞价上搜索引擎对关键字的排名、或是做促销、给各种新户红包等,高的,平均获得一个客户的成本可以上2、3千元。所以对有些公司来说,他们获客成本,过去的3、5年间,整整涨了10倍。

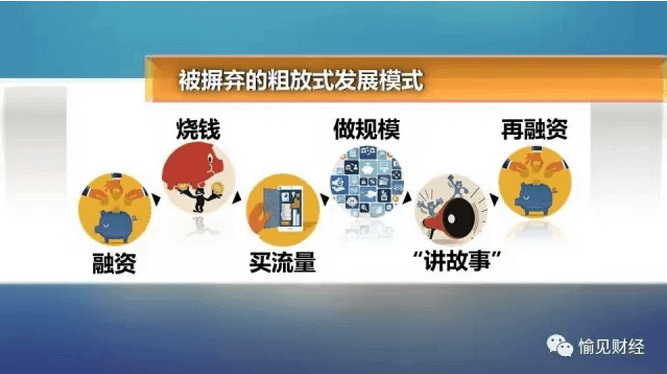

说到这里,下面要聊聊这个行业的战略变化了。以前获客成本低、风投们又看好这个行业愿意投钱,投了钱很可能对平台规模增长会有一个要求,有时候甚至还有对赌条款,于是行业里有不少公司,战略模式就是靠“烧钱-买流量-做大规模-画饼讲故事-再融资”。但现在,这种粗放式的增长方式已经逐渐被抛弃,很多走这条道路的公司,做到今天,其实已经非常尴尬。

这种尴尬会体现在盈利上,有一批公司烧钱挺在行、赚钱却还乏力。

我查了中国互联网金融协会信息平台上的62家网贷机构最新披露的经营数据,其中33家盈利、两家未披露盈利情况、27家公司是亏损的。这里必须要说明的是,能首批接入信息披露平台的公司,还都是行业里的佼佼者、优等生,也就是整个行业里最好的公司们都有将近一般是在亏损的。可以想见除了他们之外,这个行业的亏损面很可能更大。

这种情况下,多名经营网贷平台的人士都在采访中表示,当前行业里很多平台已经把自己的主要目标,从追求获客增长,转向追求平台盈利。

视频来源:愉见财经

本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

京公网安备 11010802035947号

京公网安备 11010802035947号