本文共字,预计阅读时间。

国外有一个专门的术语——"千禧一代"(特指1984-1995年出生的那一拨人),他们在互联网的陪伴下长大,有着灵活的头脑,并能够娴熟地使用高科技产品来延伸自己的力量。

根据凯捷(Capgemini)和Efma的最新报告,随着千禧一代的行为和偏好的改变,加上诸如物联网(物联网)等新型技术的出现,使得保险行业陷入了前所未有的大规模混乱之中。

早些时候,由凯捷和Efma发布的《2016年世界保险报告》(WorldInsuranceReport2016),汇总了来自世界各地超过1.5万名保险客户的数据,以及150多名保险高管的调查结果。

该报告旨在确定“究竟是什么正在对传统保险行业产生威胁”,结果表明来自技术型公司的竞争威胁最大。

凯捷公司认为,技术、零售、电子商务和非银行金融机构(fintechs)正在进入保险价值链的不同部分,意识到这一威胁,40%的保险公司表示,他们认为谷歌是目前最大的潜在竞争对手。

在另一份名为“2016年十大保险趋势”的报告中,凯捷这样写道:

“非传统公司可以利用他们的数据挖掘能力,巨大的客户基础,以及保险业务的可用资本,与合作伙伴、联盟、合资企业和收购公司一起进入这个行业。”

例如,谷歌和沃尔玛(Walmart)已经开始和比较网站合作,在美国提供汽车保险。

2012年,谷歌在英国推出了在线保险比较网站。Google比较是一个比较购物网站,可让用户比较不同保险提供商的差价。该公司的保险合作伙伴包括水星保险和大都会人寿,以及当地的供应商。

另一个例子是宜家(IKEA),据了解,宜家已开始在儿童和孕妇保健领域销售保险产品。宜家目前已经在选定的商店推出了一系列政策性试用产品,将目标锁定了瑞典忠诚俱乐部的250万会员。

保险业务,千禧一代和物联网

在全球范围内,47%的客户对他们的保险公司有积极的评价。然而,这个比例在千禧一代中却已经下降到34%。

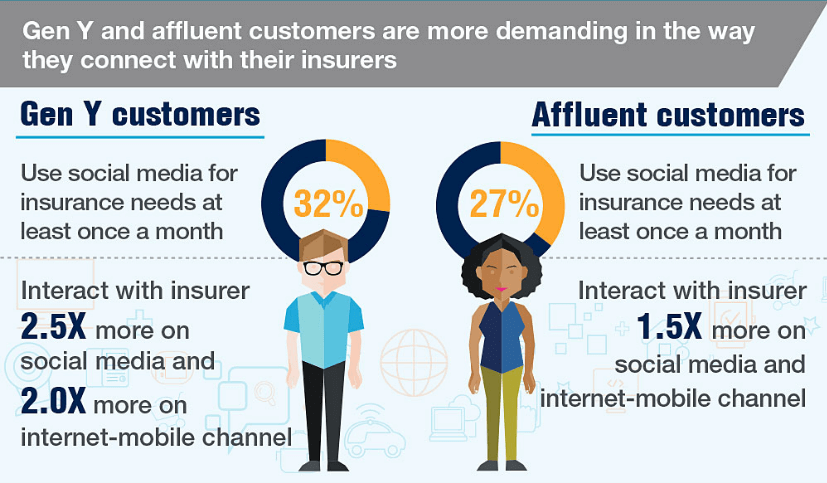

千禧一代和富裕的消费者对与保险公司联系的方式上要求更高。

调查结果显示,千禧一代的客户与他们的保险公司在社交媒体上的互动比其他客户多2.5倍,通过互联网移动渠道沟通次数是其他客户的两倍。

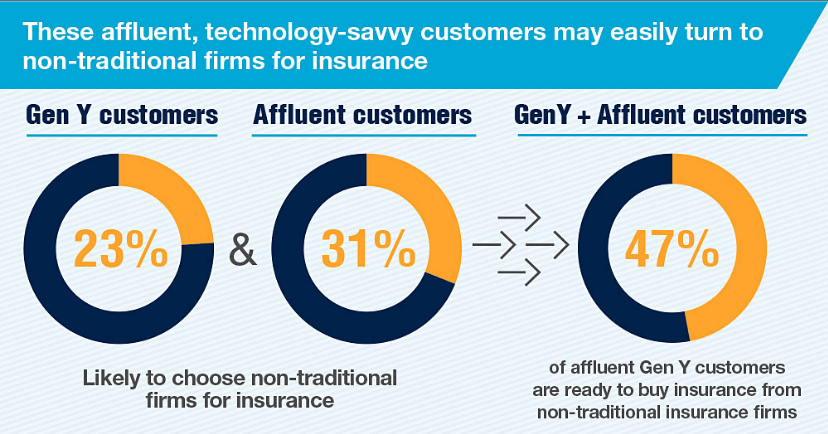

与中老年客户相比,千禧一代也更喜欢从技术公司那里购买保险产品。这一趋势在拉丁美洲(49%)和亚太地区(47.2%)等新兴市场表现得更为明显。

据Capgemini公司副总裁兼全球保险业务负责人约翰马伦(JohnMullen)表示,“千禧一代清楚地表明,他们和其他人不同,这些能够对他们的需求做出良好反应的保险公司理所当然就具有明显的竞争优势。”

马伦说,如果保险公司没有能够为他们的数字高级客户提供他们需要的服务,那么他们就很可能会将这些消费者推向新的市场进入者和非传统技术驱动的竞争对手怀中。

报告称,另一个有望撼动保险业的是即将到来的一系列联网技术,如可穿戴设备、机器制造的无人机和机器人。这些联网技术可能会从与客户的联系方式到对风险的基本评估和管理等多个维度颠覆改变现有保险公司的固有经营模式。

尽管如此,保险公司仍然低估了来自联网技术的破坏力。例如,只有16%的保险公司相信客户会接受无人驾驶卡,但是23%的客户却表示对其很有兴趣。与此同时,有50%的客户都是富人和千禧一代,他们说他们很可能采用联网技术。

这些联网技术会在某种程度上增加风险透明度,进而引出新的商业模式,尤其是在定价和风险控制方面。

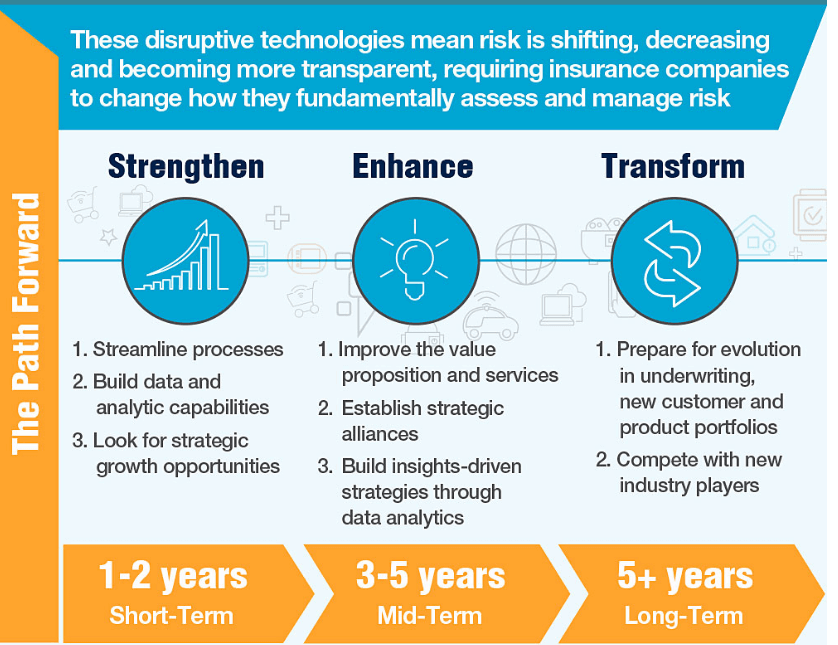

为了保持行业竞争力,传统保险公司必须做好准备,开始学习利用技术,并着手改变他们固有的评估和管理风险的方式。此外,他们还需要精简流程,建立数据分析能力,改进他们的价值主张和服务模式,同时建立起新的战略联盟。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号