本文共字,预计阅读时间。

一场意外的事件犹如一次突如其来的考试,我们看到了重压之下这个行业的脆弱。

根据国际货币基金组织的定义,压力测试是指利用一系列方法来评估金融体系承受罕见但是仍然可能的宏观经济冲击或者重大事件的过程。

按道理说,压力测试不过是通过控制变量测算结果,以便于决策者更好地规避风险,制定应急预案。可是,也有些时候,我们还没有时间模拟推演,“实战”就已经到来了。

比如上周,陆金所就经历了一场预期之外的“压力测试”。

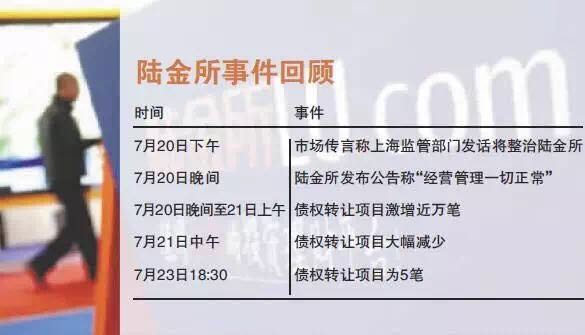

7月20日上午开始,一张模糊的截图,悄然在互联网金融圈流传开来,信息内容大意是:陆金所被监管点名,投资人尽快撤资。

随着市场传言愈演愈烈,陆金所于20日下午发布公告称,“目前,陆金所经营管理一切正常,投资者合法权益不会受到任何影响”。

尽管陆金所竭力澄清,仍未能避免“挤兑”的发生。从20日晚间到次日凌晨,平台上出现了大量出借人债权转让项目。“债权转让”栏目下的转让项目超过1000页,最高峰时项目页数达到1400页,转让项目数量激增1.5万个。

不止是债权转让数量非理性上涨,债权转让的折价率也折射出了市场情绪的躁动。在20日晚间债转高峰时段,有些投资者为了将手中的金融资产及时变现,其转让的利率远远高于原始项目收益率。

一直到7月21日中午,事态终于得以控制,风波也终于得以平息。

从债权转让数量来看,呈大幅减少的趋势。截至22日15:30,转让项目只剩下不到30个。截至7月23日18:30,陆金所债权转让专区只剩下5个项目,其中4个显示满额,只有一个项目可投资。与此同时,转让折价率也重新回到常态。

另外,还有一部分投资人趁机“抄底”,大批收购债转项目。

随着事态平息,陆金所经历的这一场突如其来的实战版“压力测试”似乎也终于告一段落。可是复盘过去这几天的事情,还是觉得细思恐极:

✔ 突发的“挤兑”事件对于平台的流动性、资产质量都是巨大考验。当然,如果平台不存在期限拆分和资金池的话,也就是平台完全合规的话,理论上是不存在流动性风险的。

✔ 除了基础资产质量和金融风险之外,这种交易需求暴增的情况对平台的IT系统也是个考验。如果技术不能承受同时多笔债权转让的申请,出现“404”等情况,可能进一步扩大不明情况的吃瓜群众的恐慌。

✔ 投资人的承受力比想象中更加脆弱不堪,一个没有明确出处的对话截屏便造成了如此大的市场恐慌和“挤兑”效应。互联网金融,甚至整个金融行业的投资人教育问题任重道远。

✔ 再深入一步想,监管风暴比想象中来的快,也来的更猛,或许有更多平台要做好准备了。假设这是一场全行业都将面临的考验,试问,有多少平台能够抗得过这种“压力测试”。

上周写《互联网金融公司“消亡史”》的时候,我和大家讨论过,互联网金融公司们正在经历一场监管风暴。眼下,这场风暴甚至都没有在行业边缘稍作停留,就直接席卷了核心区。

“地方政府要在坚持金融管理主要是中央事权的前提下,按照中央统一规则,强化属地风险处置责任。金融管理部门要努力培育恪尽职守、敢于监管、精于监管、严格问责的监管精神,形成有风险没有及时发现就是失职、发现风险没有及时提示和处置就是渎职的严肃监管氛围。”

再重新读一遍第五次全国金融工作会议通稿,标记一下重点,就不难理解地方政府的反应为什么如此迅速和激烈了。

一个平台资产质量如何、是否有资金池,甚至IT系统的承载力到底如何,在这场监管风暴中恐怕都将无所遁形。

假设,这是一场全行业都要经历的“压力测试”,到底有多少平台能够经受住考验呢?细思极恐,估计,过关平台的数量堪忧。

关注这个行业那么久,见过不少浑水摸鱼的人,从制造概念、忽悠风投的创业者,到夸夸其谈、名不副实的“专家们”,甚至连“羊毛党”都趁着这股风口茁壮成长,形成了一方势力。

长期生长于“灰色地带”的互联网金融行业,不可能永远处在这样的混沌和争议中,整顿是必然的。只是,经过这几年的发展,互联网金融行业不仅聚集了大量公司、从业者,还有大量的借款人、投资人,整顿的方式和结果都与他们息息相关。

互金平台的数量难以准确统计,仅以P2P为例,零壹财经数据显示,截至2017年上半年末,正常运营的P2P网贷平台为1553家。同期,可统计的活跃借款和投资人数分别在432万和830万左右,环比均有所增长。

回顾这个行业发展的原点和监管的初衷,我们会发现,监管的重点不仅是管住公司,更是保护好投资人。公司发展的重点既是要合规合法,也是要更好地服务于借款人和投资人。

用户是原点,也是目的,其他都是手段。只不过监管的手段很难直接作用于投资者们,而作用于公司的力度又太难把控,一个放宽就“野蛮生长”,一个收紧又“寸草不生”。

突如其来的监管“急刹车”,配上愈演愈烈的市场传闻,对于这个行业来说恐怕是“毒药”而非“良药”。

因为行业还没有成熟,投资人也还没有。

这几天,看到不少分析分析文章都提到了在陆金所事件中体现出投资人脆弱的承受力。

说句实话,虽然这几年受互联网金融大发展的影响,大多数人与金融的接触频率变高了(比如,买个货币基金、用个移动支付),但对于金融风险的认识却并没有加深。

估计大部分人购买理财产品的时候都没有认真的做过风险测评,也没有仔细了解过自己究竟买的是什么,一有风吹草动,自然容易恐慌。而另一端,大部分互金平台也没有KYC(Know your customer)的动作,用于了解客户的风险承受能力。

从资产质量到IT能力,再到用户信心,一次意外的插曲让我们看到了这个行业的脆弱,也看到了监管面临的挑战。

(个人微信公众号:馨金融 Xinfinance)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号