本文共字,预计阅读时间。

2013年来,中国互联网理财规模迅速膨胀。在得益于监管空白、野蛮生长的同时,互联网金融平台产品不合规、不透明的特点正在逐步暴露,其中以金交所的收益权转让拆分为典型代表。

网贷之家研究中心发现,互联网金融平台的收益权转让拆分模式启发于债权拆分与转让,模仿于信托的受益权拆分与转让,本质上都是以逐利为目标而涉及的金融产品。目前的互联网金融收益权转让拆分产品存在着违反投资者适当性原则、兑付风险和信息不透明的问题。

一、收(受)益权转让银行躲避监管的金融创新

随着资管行业的发展以及互联网理财的兴起,收益权和受益权的概念屡见不鲜,但是法律法规并未对两者做明确的定义和区分。在实践过程中,两者定义界限较为模糊,存在混用的情况,一些业内人士也常用“收(受)益权”对其进行表述,联讯证券董事总经理李奇霖曾解释信托受益权“简单理解是一种收益权,也就是拥有分享信托计划投资所得收益的权利。”

信托受益权转让指的是享有的信托受益权通过协议或其他形式转让给受让人持有,其模式的发展离不开银行为躲避监管的金融创新。

在2009年的四万亿的财政刺激之后,企业投融资需求高昂,银行为房地产企业以及地方融资平台提供了大量的信贷资金。但上行的房价以及通货膨胀引起当局关注,银监会随后下发文件限制银行向房地产与城投平台贷款的额度。

不过,这些中长期的投资项目仍然具有持续的融资需求,既然可用于放贷的自有资金和客户存款受到限制,游离于表外且投资端限制不大的银行理财成为摆脱桎梏的突破口。

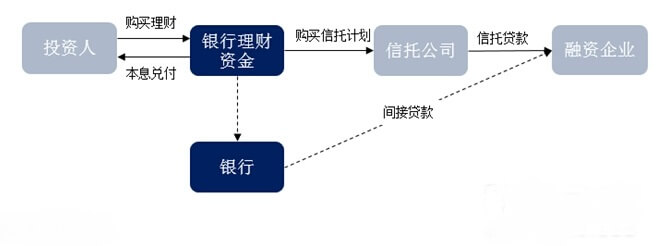

在初始阶段,银行通过信托贷款的通道模式间接向融资企业放款。由于银行理财属于表外业务,银行借此成功规避了信贷额度、资本充足率、存贷比等考核指标,在满足客户贷款需求同时规避了信贷指标的监管。

银信合作的通道模式

但银监会发现在这种模式下已有的监管体系形同虚设,风险防范的目的无法实现。于是,在2010年8月出台了72号文,即银信合作实行总量管理,银信合作的表外资产转入表内,宣告了银信套利活动的终结。

银信的通道合作模式被堵后,引入过桥方以信托受益权转让为主导的模式兴起,主流模式为买入返售和银行理财。信托受益权转让业务中,过桥方(一般为基金子公司、券商资管计划等)委托信托公司向融资企业发放信托贷款,过桥企业获得信托收益权。银行理财模式下,过桥方将这项收益权转让给银行,由银行募集的理财资金出资,计入非标准化债权投资。该链条中,银行本质上是以”名投实贷”的形式为融资企业提供资金,进行监管套利。不过,2013年银监会的8号文对银行理财的非标业务做出了投资限额和风险计提的要求,非标业务迅速陨落。

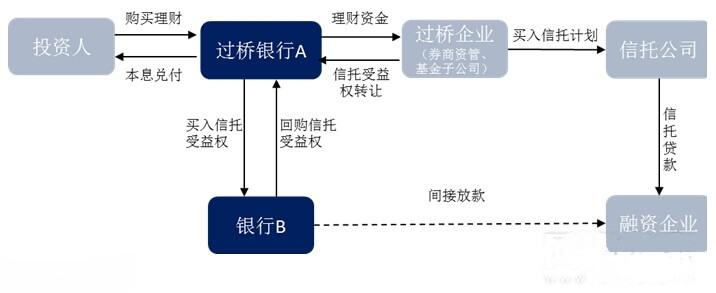

随着表外信托受益权转让模式获得成功之后,以表内同业买入返售的转让形式出现。该模式引入了两个过桥方,除了过桥企业外还加入了过桥银行。过桥企业获得信托受益权后与银行A、银行B签订《三方合作协议》,约定将信托受益权转让给银行A,银行B以买入返售方式买入银行A的信托受益权,银行A承诺在信托受益权到期前无条件回购。

上述信托受益权转让的中间环节和过桥方主要是规避银信合作等限制性监管规定的,利用了银行理财和同业资产以降低资本消耗(非保本理财计入表外,保本理财和买入返售属于同业资产计提的风险权重在20%或者25%。),规避信贷规模和信贷投向的问题,实现对企业的间接放贷。

信托受益权转让过程中各主体的角色

总的来说,信托受益权转让拆分是银行为了逐利而进行的金融创新。当然对于互联网金融而言,在利益驱动下,类似的金融创新也在不断诞生,收益权的转让和拆分就是其中之一。

二、互联网理财的收益权转让

2013年来,中国互联网理财规模迅速膨胀,其繁荣具有一定必然性。一是国民收入增加、高储蓄率背景下的资产配置需求,二是移动互联的高度普及为互联网理财提供了基础流量,互联网巨头也提供了互联网理财入口实现流量的变现,三是互联网理财具有产品多样化、门槛较低、收益较高的特点,四是互联网理财的“非牌”特性意味着监管方面的法律空缺,操作空间较大。

但互联网理财平台高速成长的同时其产品不合规、不透明的特点正在逐步暴露,其中以金交所的收益权转让和拆分为典型代表。实践过程中,各大互联网金融平台开展的收益权拆分转让业务,变相的降低投资门槛、突破投资者的数量,扩大自身的业务范围。

目前,主流的互联网金融平台收益权转让和拆分包括受让人(投资人)、金交所、互联网金融平台和出让人(原始受益人)四个主体,出让收益权的基础资产包括信贷资产、股权、应收账款、银行承兑汇票以及券商私募信托各类资管计划等。所以,基于基础资产的收益权转让是具有资产证券化特点的,但由于其中没有引入SPV实行风险隔离,本质上是一种类资产证券模式门槛较低。

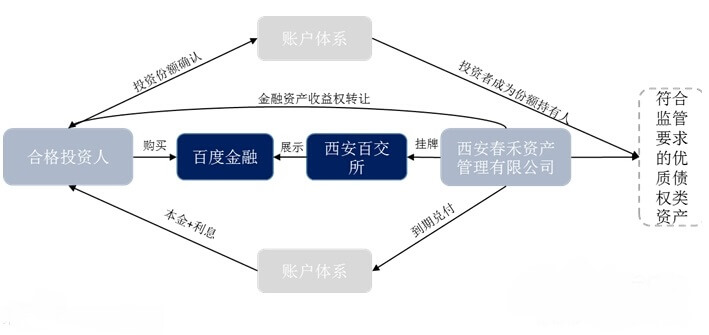

以百度金融的定期理财为例,其转让收益权的基础资产为”符合监管要求的优质债券类资产”,转让人为百度旗下的资产管理公司西安春禾资产管理有限公司,受让人通过百度金融注册为金交所会员受让该信贷资产收益权,该产品的出让人并未进行到期回购。条款中明确”尊敬的受让人:本期资产收益权有投资风险,不保证本金和收益,在特殊情况下可能会因市场变动而导致本金和收益全部损失,您应充分认识投资风险,谨慎投资。”

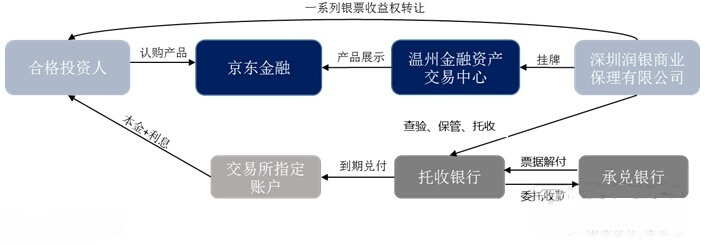

而京东、国美的互联网金融平台的定期理财则包含了票据收益权转让产品,基础资产一般为银行承兑汇票,风险较小、收益率较低。

票据的收益权一般指票据到期解付、贴现、出售所产生的资金流入收益。以最新的京东小银票为例,票据资产的原始受益人为深圳润银商业保理有限公司,该保理公司将一系列银行承兑汇票的收益权打包成资产支持收益权产品在金交所上发行,而京东金融则充当一个互联网销售平台为发行方寻找合格投资人。业务链条中,票据的托收行对银票托收行对银票进行查验、接收、保管及托收,到期进行兑付,兑付资金来源为出让人获得的基础产品到期的本金及收益。

在互联网理财市场,收益权转让产品往往涉及到买断和回购两种模式。例如上述京东、百度的收益权转让产品属于买断式,投资者需要承担基础资产是否能实现预期现金流的风险。而有些平台的产品为了增信或者吸引投资者资金其受让人会进行到期回购。例如以前招财宝与天金所的合作产品“双诚宝”收益分享合约产品中明确“原有预期收益未能全部实现或全部未实现,则应依据产品业务规则由甲方按照约定价格(投资本金+约定收益-已支付的本金收益)回购乙方持有的收益分享合约产品,以保障约定收益实现。”收益权转让+回购本质上是一种刚性兑付行为,并未实现风险转让,在监管趋严和去刚兑的大背景下,实行到期回购的收益权转让产品已经非常少见。

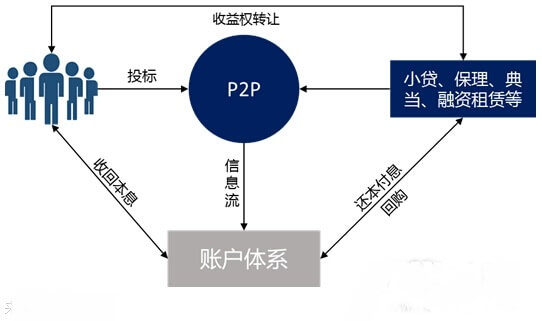

三、P2P业务中的收益权转让

在过去P2P的业务模式中,平台往往会对接线下机构的资产端。小贷、保理、融资租赁公司有大量的债权和收益权,他们通过P2P平台与投资人(受让人)对接转让手中的权利以回笼资金,并承诺到期回购以保证投资者利益。

其中,P2P作为通道将债权和收益权打包、重组和拆分出售给平台投资者,收取中间费用,本质上是一个线上类证券化的过程,但存在刚性兑付的问题。

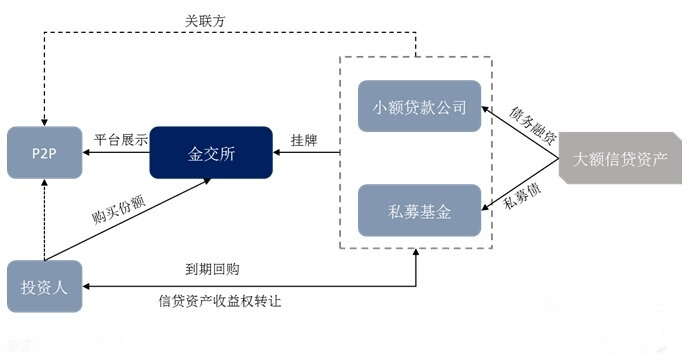

随后,由于限额令的出现,不少颇具实力的平台通过成为金交所会员、股东通过金交所的通道在平台上销售大额资产。除了定向债务融资计划外,P2P可以通过旗下小额贷款或者私募基金满足大额融资需求,随后将信贷资产收益权挂牌在金交所,平台则展示金交所产品承担着类似承销商的角色。目前,由于金交所监管趋严且行业政策有切断与金交所链接的趋势,一些集团化的平台将金交所业务与P2P隔离,一般放在“定期理财”栏目。

四、收益权转让的三大风险

网贷之家研究中心认为,在实践过程中,互联网金融产品的收益权拆分转让存在着违反投资者适当性原则、兑付风险和信息不透明的问题。

首先,在金融资产的拆分转让中,投资者投向金融资产是否服从“投资者适当性原则”颇具争议。

目前,互联网平台销售的金融资产收益权拆分转让的产品的交易模式上,并没有严格履行投资者适当性原则,对于一些底层资产为私募、信托、券商等资管计划没有对投资者和产品风险进行正确的匹配以实现风险隔离。在今年1月“清理整顿各类交易场所部际联席会议”上,监管方特别指出了“一些金融资产交易场所将收益权等拆分转让,变相突破200人界限,涉嫌非法公开发行。”事实上,监管部门对于信托产品、私募产品及资管产品等,都有委托人数和初始资金的规定:单一的产品,委托人只能有一个;而集合产品,委托人必须两个以上、200人以下;信托产品、私募产品及资管产品等通常要求初始投资金额不低于100万元。但互联网平台为了实现规模增长,并没有对投资资金实行穿透性原则,通过金融资产拆分变相降低了投资门槛、突破投资人数上限,出现“千元买私募”的现象,一些中小投资者购买了与其风险承受能力不匹配的金融资产。

其次,在收益权拆分和转让过程中,投资者在风险事件发生后会存在一定的兑付问题。

收益权转让业务中,受让方享有要求转让方将产生的收益等额支付给受让方的权利,这种权利本质上是一种债权。以信贷资产收益权转让为例,投资人(受让人)享受的是收取信贷资产所产生利息的权利,是对于转让方的债权。这就意味着一旦底层资产中的债务人出现违约,受让人无法直接对债务人进行追索,只能向出让人主张其合法权利,具有不确定性。另外,由于投资人(受让人)不符合资管计划合格投资者的要求,投资人与资管计划的管理人之间并没有法律上的联系,即无法向资管计划的管理人行使追索权。

再次,平台对于金融资产拆分和转让项目的信息披露依然不算透明。

在资产收益权转让的过程中,基础资产是否能产生符合预期的现金流对于投资者而言至关重要。然而,平台对于金融资产的信息披露目前仍然处于“形式重于实质”的阶段。一方面,一些平台会将转让的基础金融资产标的进行嵌套和复杂化,理财计划往往是信托计划和资管计划的集合,投资者无法获取基础资产的基本信息。另外,就算一些知名平台,其对于资产的信息披露也只是形式而已。例如上述招财宝的天金所产品,说明书很长、很复杂但至始至终未对“基础资产”进行描述。而目前百度理财上的定期理财产品,其《转让说明书》中对于资产包的描述也仅为“符合监管要求的优质债权类资产”。不过,信息披露匮乏并不意味着金融资产包含较大风险,事实上投资者的决策更多的是出于对互联网理财平台的品牌信任,而不是对于金融资产本身的理解。

但投资者须知在以上业务链条中,金交所和互联网金融平台都是出具免责声明不承担任何责任的,投资人需自行承担风险。所以在投资收益权转让项目时,除了选择较为知名的互联网金融平台外,更重要的是选择信息披露充分、资产属性较为明确的产品,例如显示承兑银行的银行承兑汇票;其次,对于一些信息披露不充分的资管收益权转让,最好挑选出让人实力强劲的项目,有回购协议尤佳。

虽然互联网金融平台的收益权转让拆分仍然存在争议,但如百度金融、京东金融、陆金所等主流平台已经开始刻意的设定投资门槛以符合200人的界限。近日,证监会更是发布了《证券经营机构投资者适当性管理实施指引(征求意见稿)》,投资者适当性管理将成为未来监管层的关注重点。这意味着在金融环境收紧的大背景下,互联网金融理财平台的政策空白期正在接近尾声,拥抱监管、合法合规或是未来的主旋律。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号