本文共字,预计阅读时间。

2016年8月24日,银监会发布《网络借贷信息中介机构业务活动管理暂行办法》,网贷行业监管鞋子正式落地。网贷行业面临优胜劣汰或者是合规转型,消费金融市场发展迅速涌现多元业态,呈现千帆竞渡、百花争鸣的景象,所以很多网贷公司转型尝试与消费金融公司合作开展新业务,拓展资产端业务。但是在合作过程中网贷公司面临的痛点之一是公司整体资金成本高,利润空间小,因此降低资金成本或者是引入低成本资金成为网贷公司为消费金融公司提供资金的必须要解决的问题。本文从信托、银行、资产证券化、理财公司4个方面提出了P2P公司获取低成本资金的方式。

1、信托公司

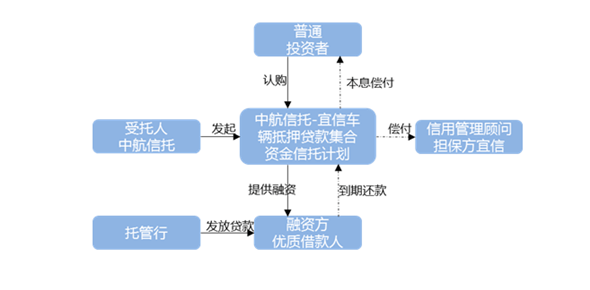

网贷公司将自身资产进行分级结构化处理,将其中信用级别较高的优质资产提供给信托公司,信托公司利用信托计划资金给这部分通过审核的借款者发放贷款。由于信托公司资金计划的预期年化收益率低于网贷行业12%的预期年化收益率,所以能都降低网贷公司的资金成本。目前信托和网贷公司合作的典型案例是中航信托-宜信车辆抵押贷款系列集合资金信托计划。该计划过程是中航信托将计划资金发放小微信贷和车辆抵押贷款,将信托基金以贷款形式发放给经过审核的宜信公司借款人,到期回收贷款,将对应的信托计划本息支付给委托人。具体交易结构如下:

图 1 中航信托-宜信车辆抵押贷款系列集合资金信托计划交易结构图

中航信托-宜信车辆抵押贷款系列集合资金信托计划的一年期收益率是9%,2年期收益率是10%,均低于网贷行业12%的收益率,降低了网贷公司的资金成本。

2、银行投贷联动

2016年4月20日,银监会、科技部、人民银行联合印发了《关于支持银行业金融机构加大创新力度开展科创企业投贷联动试点的指导意见》,公布了首批投贷联动试点,首批试点包括5个试点示范区与10家试点银行。

《商业银行法》规定商业银行不能直接进行股权投资,只能通过第三方载体对企业股权投资。按照第三方载体的不同,可以将投贷联动分为三种业务模式。分别是“银行+VC/PE”模式、“银行+子公司”模式和“银行+其他机构”模式。

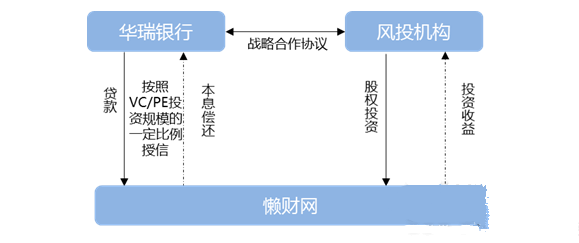

目前国内有懒财网获得华瑞银行数亿元的授信额度,其中包含了以平台资产抵质押或转让方式所提供的循环融资授信,以及针对懒财网平台运营发放的科创资金贷款。

图 2华瑞银行-懒财网投贷联动模式

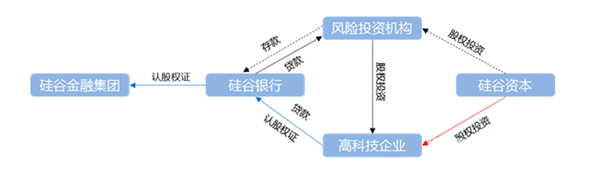

国外有美国硅谷银行投贷联动模式。硅谷金融旗下的硅谷资本负责直接股权投资,硅谷资本公司采用入股的形式直接投资,在企业成功创业,实现公开上市或被购并时获取较高的资本增值,对高风险进行补偿;硅谷银行投放信贷,硅谷银行主要是债权投入,其业务模式是在向科技型企业发放贷款时,收取高于一般借款的利息。

图 3硅谷银行投贷联动模式

通过投贷联动模式直接获得银行贷款,从而降低网贷公司的资金成本。

3、资产证券化

资产证券化指企业或金融机构将其能产生现金收益的资产加以组合,出售给特殊目的的载体(SPV),然后由SPV创立以该基础资产为支持的证券产品,将其出售给投资者的过程。资产证券化具有增强资金流动性、拓宽融资渠道和降低融资成本的优势。阿里巴巴和宜信都发行了资产证券化产品来降低融资成本。

案例一:东证资管-阿里巴巴专项资产计划

基础资产:阿里小贷对其平台客户的小额贷款形成的债权

产品结构:优级:次级=9:1,9倍杠杆

风险控制:担保(30%本息)+劣后资产(次级产品)自持+部分出表,阿里小贷公司负责许可、贷款审核、批准、逾期催收等过程,阿里巴巴购买次级资产支持证券

交易结构:

图 4专项计划交易结构

案例二:中金—宜人精英贷信托受益权资产支持专项计划

基础资产:信托资产

基础资产合格标准:身份条件:中国(不含港澳台)公民,22周岁(含)—60周岁(不含); 国家机关、公用事业单位、银行、国有管理人员及专业技术人员;上市公司、全球500强企业人员、其他大中型企业的管理人员及专业技术人员等

收入条件:月均收入≥2000元;持有信用卡且信用卡办理时间3月以上、激活状态;优质客户的含义为至少持有一张额度为七万(含)的信用卡,且税后打卡工资不低于1万(含)等

产品结构:优先A级:优先B级:中间级:次级=75%:10%:5%:10%

风险控制:宜信和中国外贸信托共同进行风险把控

特点:非自有资产进行证券化

交易结构:

图 5专项计划交易结构

4、互联网理财公司

网贷公司可以将其资产转给互联网理财公司,互联网理财公司将各种渠道获得的不同资产打包成组合资产,发行组合资产产品,这种产品由于进行了分散投资所以风险较小,成本较低。例如真融宝的活期和定期标的都是组合型的资产,其资产组合类型包括汽车金融、小额现金贷、消费金融等,其中小贷现金贷资产组包括P2P公司的资产,如拍拍贷。

以组合资产为基础资产的真融宝活期产品利率是5.54%,定期利率范围6.5%-8.5%,均低于网贷公司的产品利率。因此网贷公司可以挑选优质的理财公司将其资产在理财公司平台的资产组合中出售,供投资者投资,以降低其资金成本。

小结

通过以上四种方法可以为P2P公司获取低成本资金提供借鉴,这四种方式中资产证券化由于需要对P2P公司的资产进行信用评级,所以其对基础资产的要求是最高的,进行资产证券化的难度也是最大的,目前能够发行资产证券化产品的公司都是规模较大、资产质量高的公司。银行投贷联动模式由于受到政策鼓励,所以不少银行都在探索这种业务,其可行性相对较高。投贷联动主要的贷款给科技公司,所以P2P公司可以通过投贷联动模式为优质的科技公司寻求银行贷款。

P2P公司的房贷和车贷业务因为有抵押,所以比较受信托公司的青睐,P2P可以同信托公司进行房贷和车贷的业务合作。P2P公司同理财公司的合作相较其他三种方式而言,要求比较低,合作方式比较简单,也容易操作,是可行性较高的一种方式。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号